文/Leon

编辑/cc孙聪颖

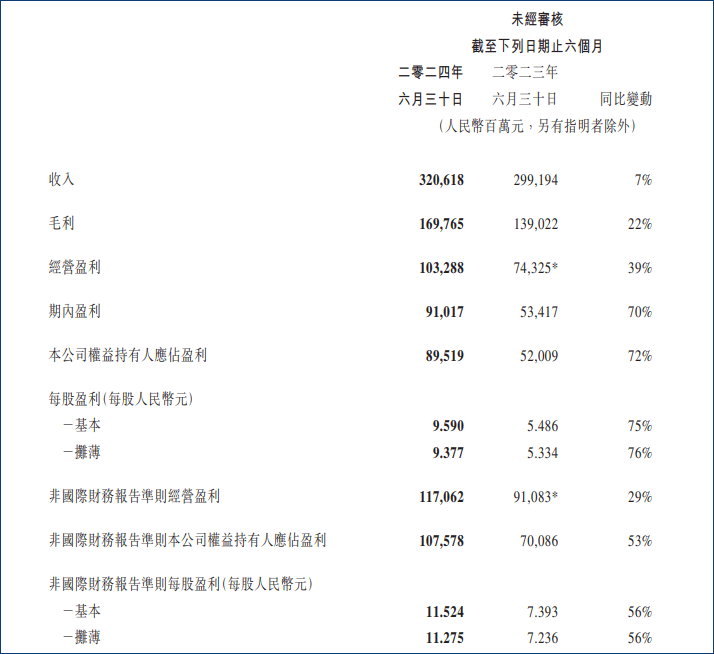

8月14日,腾讯控股(00700.HK)发布2024年第二季度及半年报。第二季度,腾讯实现营收1611.20亿元,同比增长8%;归母净利润476.30亿元人民币,同比增长82%。

截至6月30日六个月,腾讯营收3206.18亿元人民币,同比增长7%;归母净利润895.19亿元,同比增长72%。

对于腾讯这样体量的巨头来说,这样的营收增长在正常范围内,但如此大幅度的净利润的增长令人侧目。与之对应的是,刚刚发布第二季度财报的阿里巴巴,同期净利润暴跌27%。

图:腾讯控股2024年上半年财报主要数据

截至8月16日收盘,腾讯控股报价372.6港元/股,上涨1.14%,总市值达到3.48万亿港元(约合人民币3.19万亿元),比拼多多(市值约1.44万亿元)和阿里巴巴(市值约1.35万亿元)加起来还多,稳居中国互联网公司老大的位置。

图:腾讯控股近5年内上半年业绩走势

结合最近五年同期报告来看,腾讯的盈利能力在经历了2022年的低谷之后开始逐步回升,今年上半年的归母净利润重回2021年的巅峰水平。吸金能力的回归,预示着腾讯即将步入一个强势的增长周期。

未来,腾讯可以高枕无忧地躺着稳赚吗?倒也未必。其营收结构承压的情况并未有多大改善,也能感受到腾讯急于挖掘新增长曲线的焦虑。(详情见:强调腾讯“Non-IFRS利润还不错”,有没有说服力?)

游戏业务复苏 ,视频号拉动广告收入增长

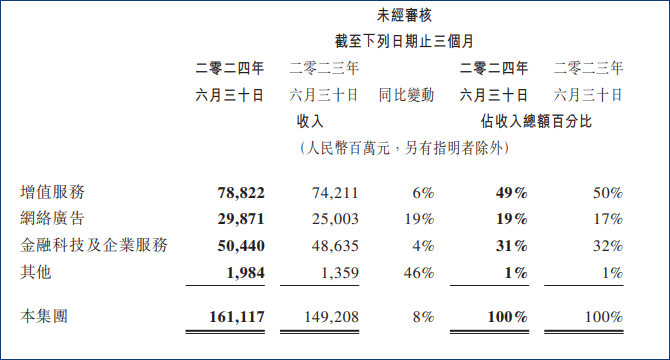

先来看看腾讯营收的三大板块。

增值服务,指包括虚拟道具在内的游戏类收入;

网络广告,顾名思义就是媒体、社交应用的广告收入;

金融科技,是指微粒贷等金融业务和云服务收入。

今年第二季度,增值服务以788.22亿元收入、49%的总营收占比一骑绝尘,游戏仍是腾讯最赚钱的业务,没有之一。不过,6%的增长性略低,考虑到正在恢复期,还是可以理解的。

相比第一季度的萎靡,腾讯在第二季度迅速调整本土市场游戏策略,重新恢复增长(9%),营收约为346亿元。具体来说,除了《王者荣耀》及《和平精英》两大老IP继续圈钱,《火影忍者》手游月均日活破千万、《地下城与勇士:起源》吸引数百万IP粉丝,有望成为下一款腾讯长青热门游戏。

腾讯财报还指出,二季度国际市场游戏收入加速增长。其中,《PUBG MOBILE》表现强劲,Supercell工作室制作的游戏如《爆裂小队》、《荒野乱斗》人气暴增,国际市场游戏收入增长至139亿人民币,同比增长9%。

另外,还有303亿元来自社交网络及小游戏平台服务费及手游虚拟道具,这部分增长为2%,部分被音乐直播及游戏直播收入下滑所抵消。

网络广告是腾讯二季度增长最迅猛的业务,增长幅度达到19%,收入298.71亿元。主要是受视频号及长视频拉动,腾讯特别提到了《庆余年2》和《与凤行》两部腾讯视频独播剧拉动了会员收入。

金融科技及企业服务营收504.40亿元,同比微增4%,占总营收31%。增长放缓的主要原因是商业支付收入增速进一步放缓、消费贷款服务收入下降,但理财服务收入则取得双位数增长,从一定程度上反映出经济大环境。企业服务方面实现了十几个点的增长,受益于云服务以及视频号商家技术服务费的增长。

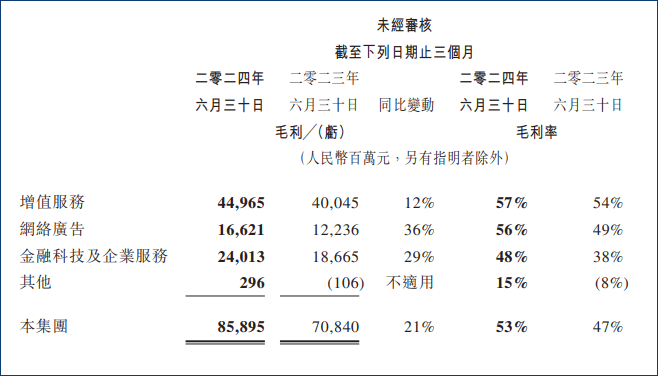

接下来看看三大业务的毛利率。增值服务虽然增长率最低(12%),但57%的毛利率说明腾讯游戏非常赚钱。另外,网络广告毛利率为56%,金融科技及企业服务为48%,“三驾马车”超强的赚钱能力令外界艳羡。

虽然腾讯经常被调侃为“投资公司”,但其眼光狠辣也是事实。86亿美元收购的Supercell带来多个爆款,让腾讯尝到甜头,更是在各个细分领域加注。比如,投资单机3A游戏《黑神话:悟空》,持有其开发商游戏科学5%股权;全资收购的开发商GGG,备受期待的《流放之路2》,有望抢夺暴雪《暗黑破坏神》系列的份额。

然而,《元梦之星》的滑铁卢让腾讯心有余悸,此次财报中甚至没有提到这款被寄予厚望的游戏。诺贝尔经济学奖得主詹姆斯·托宾说:鸡蛋不要放在一个篮子里。游戏是腾讯的核心业务,但不能是唯一的核心业务。(腾讯国际化,终于有了故事可讲!)

于是,视频号被寄予厚望。报告期内,视频号已经直接赋能其他业务,比如广告和企业服务。更重要的是,视频号为微信带来了将流量转化为电商消费的能力,完成了生态闭环。(详情见:背靠微信的大树 ,视频号开始为马化腾养家了)

视频号高速发展,依然难敌抖音

报告期内,微信及WeChat合并月活跃账户数达到13.7亿,环比上季度增长约0.9%,差不多到达极限了。相比之下,QQ移动端彻底沦为年轻人专属应用,5.71亿用户数趋于稳定。

集聊天、支付、短视频、直播为一体的微信,已经成为腾讯的“超级平台”,同时还承载着腾讯再战电商领域的希望。微信提供用户,视频号则是具体的执行者。财报指出,得益于推荐算法的增强和更多本地化内容,视频号用户使用时长“显著增长”。

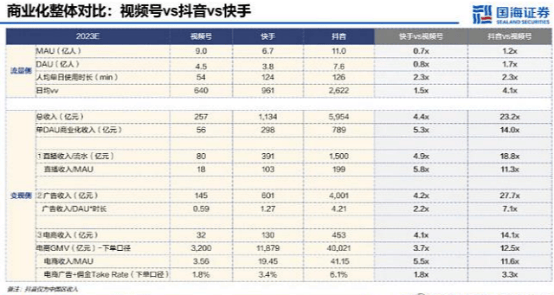

不过,腾讯一直没有明确公布视频号的活跃用户和GMV数据,只能通过第三方数据来粗略估算一下。

国海证券的报告估算,视频号2023年日活跃用户数达4.5亿人,已经超过快手的3.8亿人,仍落后于抖音的7.6亿人。

人均单日使用时长方面,视频号仅有54分钟,仅为快手和抖音的一半还不到。日活(DAU)和使用时长是商业化的基础,相信这也是腾讯在报告中强调目前视频号用户使用时长增长的原因。

GMV方面,视频号2023年预计收入为3200亿元,快手和抖音分别为1.18万亿元和4万亿元,规模差距较大,缺乏头部主播可能是视频号GMV增长的一个瓶颈。

不过,腾讯似乎并不急于扶持自己的头部主播。腾讯在报告中提到,要系统性地加强交易能力,促进商家销售,提升用户购物体验。同时,继续加强机器推荐和算法,将更多微信用户引流至视频号。

另外,《华尔街科技眼》还曾报道过,视频号此前招兵买马扩充本地生活服务团队,但据笔者体验,目前视频号中并未基于用户位置推送大量团购类的视频,似乎仍处于初期发展阶段。(详情见:马化腾野望再起:视频号电商的拉扯与纠结)

但可以肯定的是,视频号要想做大,不能仅发展直播带货、短视频橱窗,本地生活类目是无法回避的。事实上,抖音已经凭借本地生活团购,成功分掉了美团的蛋糕。

视频号电商只是一个赋能工具?

依托于微信的庞大用户基数,视频号有望成为腾讯新的利润增长点,带领整个集团实现转型,降低一直以来过度依赖游戏业务所产生的风险。

当然,电商这个市场并不友好,拼多多、阿里、京东三大货架电商拼得你死我活,抖音、快手等直播电商还要分一杯羹,市场几近饱和。(详情见:规模垫底,增速登顶:快手电商GMV破万亿)

视频号的优势在于不需要下载其他App,并且短视频、直播内容均可无缝分享给微信用户或微信群,传播效率极高。另外,腾讯积极将小程序、公众号等私域流量引入视频号,迅速提升商家数量。

但在直播电商的发展模式上,腾讯并没有选择走前人的路。

据视频号产业带的服务商向媒体透露,视频号的运营逻辑和抖音、快手明显不同。以商品供给侧为例,抖音等平台都是先全面开放,再进行集中治理,但视频号电商完全是反过来,准入机制极为严格,比如某些类目要求商家最近三个月在京东等平台销售额达百万才允许销售。

同样,在扶持头部主播的问题上,视频号也并不积极。视频号并没有组建类似抖音的主播运营和孵化团队,其流量推荐机制更注重算法和社交,形成一种去中心化的流量场,这样做的好处是对中小商家更有利。但相对的,视频号无法利用超级主播在特定时间段形成巨额GMV增量,比如6·18。

究其原因,是由于视频号绑定微信,而微信本身基于熟人社交,并不适合抖音式的极致商业转化,否则可能会影响整个微信生态的口碑。因此,腾讯选择了另一种方式打通流量。

据悉,视频号小店升级微信小店已经内测了一段时间。升级之后,微信小店的产品流通不仅仅局限在视频号短视频、直播,还可以在公众号、小程序、朋友圈等广告场景穿插使用,或许未来还会整合进“搜一搜”。

这个战略方向,与腾讯副总裁刘炽平提到的 “对直播电商重新定位后,更像微信电商系统”契合。

可以肯定的是,腾讯内部高度重视视频号电商。在今年初,马化腾表示2024年要全力发展视频号电商,让视频号真正成为“全鹅厂的希望”。

或许马化腾的意思并不是要把视频号做成第二个抖音,而是让其成为引爆微信生态势能的工具。

本文作者可以追加内容哦 !