8月16日,绝味食品公告,因为信披违规被证监会立案调查。信披违规有可能会被风险警示,特别是在国九条后,市场对这种现象的容忍度很低,这也导致绝味食品的股价跌停。 当然,绝味市值从2021年最高658亿,跌到最新不足82亿,绝不止于一纸公告这么简单,这背后是整个公募抱团核心资产的逻辑瓦解,以及消费大环境的变化所带来的价值重估。

8月16日,绝味食品公告,因为信披违规被证监会立案调查。信披违规有可能会被风险警示,特别是在国九条后,市场对这种现象的容忍度很低,这也导致绝味食品的股价跌停。 当然,绝味市值从2021年最高658亿,跌到最新不足82亿,绝不止于一纸公告这么简单,这背后是整个公募抱团核心资产的逻辑瓦解,以及消费大环境的变化所带来的价值重估。 抱团逻辑变了

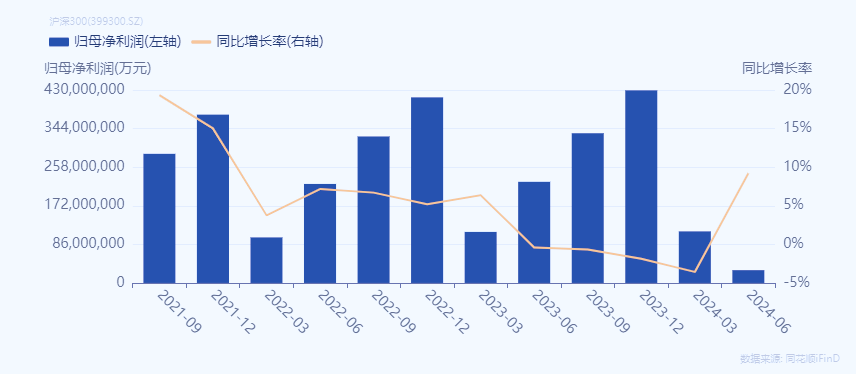

2021年一季度,公募抱团走到最后阶段,彼时的食品饮料板块几乎都是百倍估值,白酒、调味品及矿泉水等,随后市场进入清泡沫的第一阶段。包括绝味食品。 绝味在2021年,一年能赚9.8亿,当时市值最高658亿,这样的估值定价也不算低,所以第一阶段就是杀估值。 但是到了2022年,宏观层面发生了一系列的变化,导致沪深300整体盈利能力开始转弱:2022年沪深300的净利润增速下滑至5.21%,2023年再次下滑至-1.87%,2024年Q1为-3.56%。

数据来源:IFind 很明显增长逻辑变了,所以市场就从一开始的杀估值演变成了杀逻辑,这就是为啥能一口气跌四年还不反弹的根本原因。 市场的估值是由流动性和基本面来决定的,2017年至2021年,这期间是地产新一波的信贷扩张阶段,也是家庭部门资产快速增长的阶段,所以当时消费公司的重新定价是有基本面支撑的,即消费升级。 同时伴随着公募基金规模的快速增长,市场一度呈现公募流动性过剩的现象,所以整个市场的估值定价水涨船高。

数据来源:IFind 很明显增长逻辑变了,所以市场就从一开始的杀估值演变成了杀逻辑,这就是为啥能一口气跌四年还不反弹的根本原因。 市场的估值是由流动性和基本面来决定的,2017年至2021年,这期间是地产新一波的信贷扩张阶段,也是家庭部门资产快速增长的阶段,所以当时消费公司的重新定价是有基本面支撑的,即消费升级。 同时伴随着公募基金规模的快速增长,市场一度呈现公募流动性过剩的现象,所以整个市场的估值定价水涨船高。

而现在是什么情况?公募抱团连亏三年,赚钱效应持续低迷,很多基民已经躺平,公募管理人也在躺平,所以市场的估值水位也是一跌再跌。现在消费巨头普遍都是20倍的市盈率。

作为本身盈利能力就不稳定的绝味食品,估值必然也要重新定价,当然绝味这两年业绩确实也有问题。

涨价逻辑变了

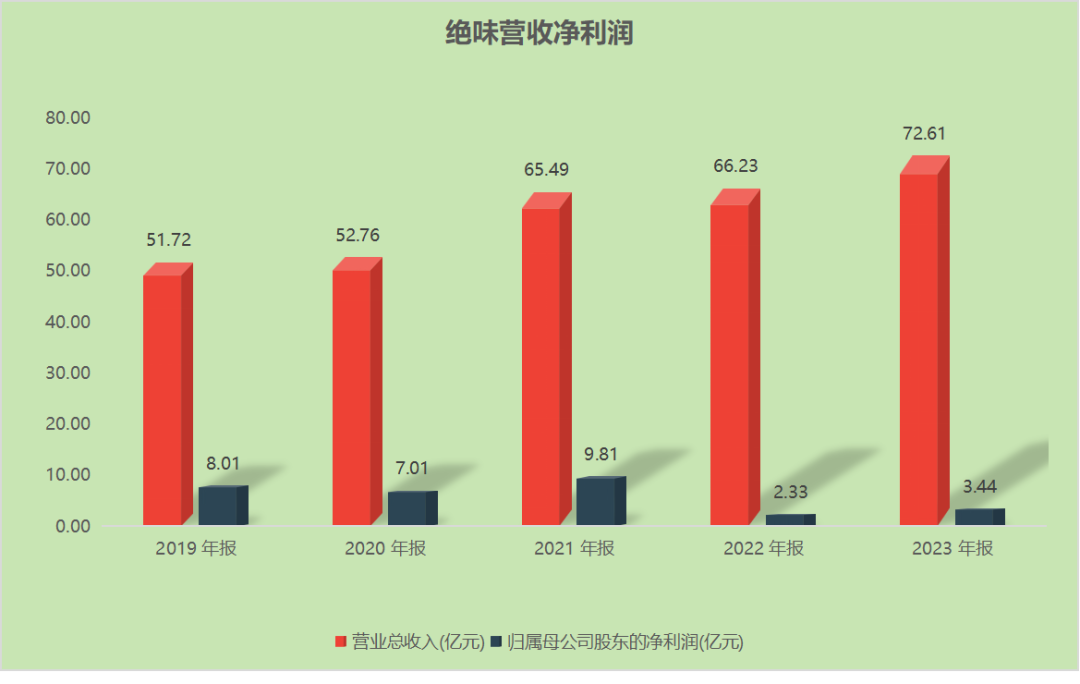

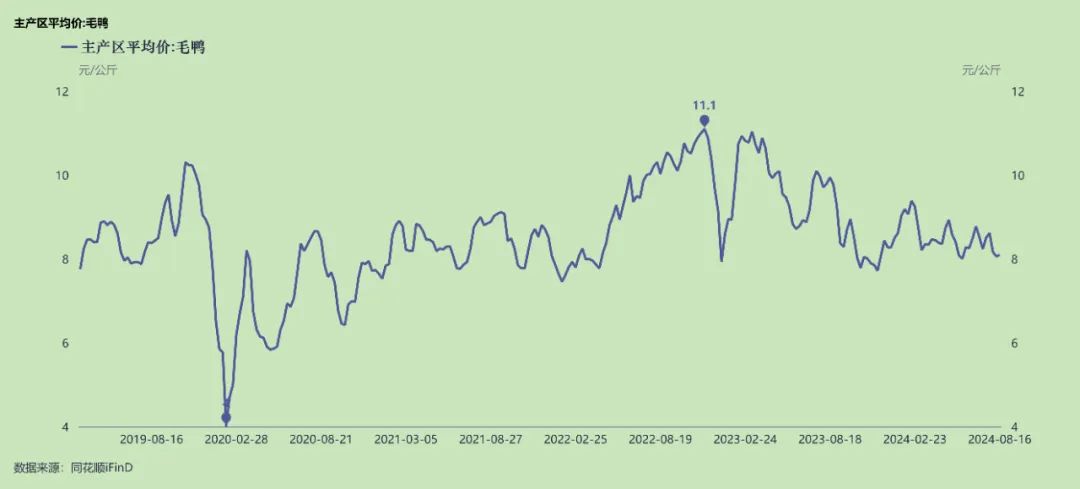

2021年,绝味一年能赚9.8亿,就算你给一家消费公司40倍的估值,那么绝味的定价也算贵的。但2022年后,业绩就开始腰斩式下滑,2023年一年的净利润3.44亿,扣非净利润4.01亿。  导致利润下滑的原因,一个是成本涨价,一个是投资亏损。先说涨价,做卤制品不同于做饮料,水基本没啥成本,而卤制品的成本主要是禽类食材,绝味的材料成本占比超过80%。 毛鸭自2020年后开启一波上涨行情,每公斤均价格从4元上涨至11元,即便最近一年价格有所下调,但最新价格也仍高过8元。

导致利润下滑的原因,一个是成本涨价,一个是投资亏损。先说涨价,做卤制品不同于做饮料,水基本没啥成本,而卤制品的成本主要是禽类食材,绝味的材料成本占比超过80%。 毛鸭自2020年后开启一波上涨行情,每公斤均价格从4元上涨至11元,即便最近一年价格有所下调,但最新价格也仍高过8元。  所以,绝味食品的禽类制品毛利率也从2019年的34%,跌到了现在的27.5%,而禽类制品又是绝味最核心的收入来源,占总营收的61.7%。为什么不提价传导成本呢?

所以,绝味食品的禽类制品毛利率也从2019年的34%,跌到了现在的27.5%,而禽类制品又是绝味最核心的收入来源,占总营收的61.7%。为什么不提价传导成本呢?

其实也有提价,只是如果涨太多,就有可能卖不动。去年禽类制品每公斤价格同比提升了21%,至53.16元,去年的销量下滑了5.6%,禽类制品的收入增长6.5%。 销量下滑而收入增长,这说明短期的提价还能卖得动,但是今年第一季度禽类收入也下滑了7.6%。 在周黑鸭最新公布的中报预告中也能感受到,鸭脖子市场的景气度并没有这么高:周黑鸭上半年净利润3000万-3500元,同比大幅下滑,主要原因是消费低迷需求减少。 如果绝味还一味地提价的话,不排除接下来的销量会出现大幅下滑,影响最终的市场份额。但是作为消费品,如果增量没有太大的空间,而又不能持续提价的话,那增长逻辑也就有瑕疵了。 上一波支撑消费升级的逻辑已经变了,很多在上一波受益消费升级炒起来的热门公司,未来都可能会一直平庸下去。因为居民资产负债表的修复需要时间,家庭部门的化债也需要时间(不是三五个月)。

今年市场关注度最高的是生活必需品,比如你要用电,用网,但是啤酒、牛奶、零食、卤制品这些本身属于可选消费,连火腿肠都下滑了,卤制品下滑也是正常的。

2016年-2021年确实太幸福了,那几年几乎所有的成本支出端都在聊产品如何升级,怎么合理提价,包括卫生纸都在推高端,而这两年最火的是拼多多,连优衣库可能都贵了。

本文作者可以追加内容哦 !