在规模收缩情况下,奇富科技上半年实现了营收、利润双增长,盈利能力好转。

8月13日晚间,奇富科技发布了2024年二季报及半年报。

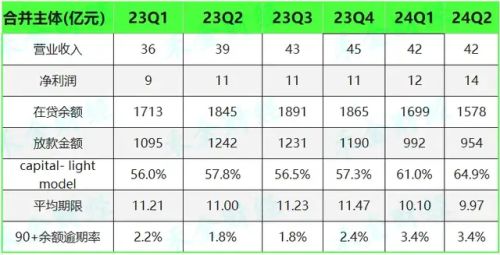

二季度奇富科技促成贷款954亿元,同比减少23.2%,期末贷款余额1578亿元,同比减少14.5%;

营收41.6亿元,同比增长10.6%,净利润13.8亿元,同比增长25.9%。

在规模收缩情况下,奇富科技上半年实现了营收、利润双增长,盈利能力好转。

主要原因分析

(1)重资产模式下降,风险好转,导致或有负债的减值准备环比下降5.3亿

(2)ABS发行规模大增,上半年规模比去年同期增长了30%,二季度资金成本环比下降56个bp,上半年资金成本已经累计下降132个bp

(3)获客投放削减

财报总结:“保风险、保利润、不保规模”,收规模、收新户;做大平台、做强分润;降风险,增利润。

禾金财经从业务经营分析、风险表现、财务情况三个方面做了对应分析。

经营情况——

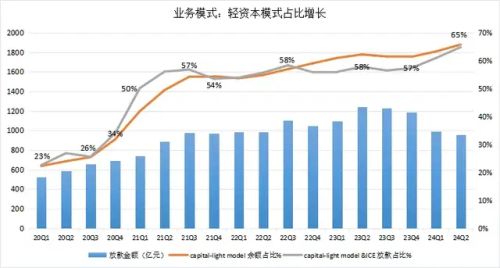

整体规模收缩,余额降至1577.8亿;增加轻资产模式占比,通过做大平台、做强分润模式将更多风险转出,不稳定行业环境下寻求稳定收益;减少投放,收紧新户,复借率上升至93%;风险表现好转

(1)规模持续收缩。奇富科技2024年二季度放款规模降至954亿,环比下跌288亿,余额降至1577.8亿,其中平台模式余额占比65%。

(2)不担风险的平台模式占比增加,通过分润将更多风险转出。二季度放款中平台模式占比65%。

(3)收紧新户,复借率进一步上升。金额复借率维持高位93%,新注册-新授信-新用户连续两个季度收紧。新客收缩,也营销费用持续收紧有关。二季度营销费用环比下跌16%。

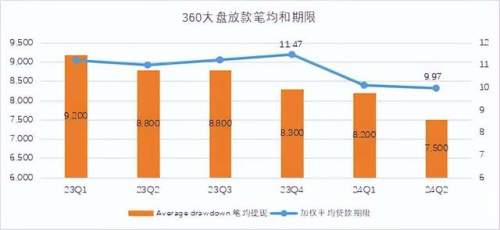

(4)笔均和平均期限连续6个季度下降,对长期限保持谨慎。

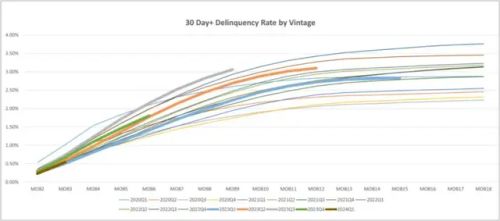

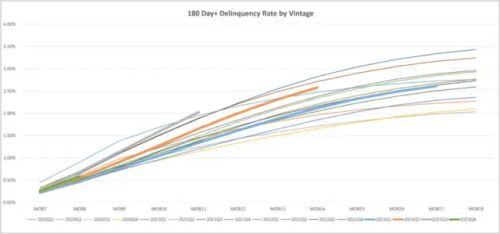

(5)风险表现好转。整体vintage终值约3.5%,年化风险约8-9%;二季度入催率微降至4.8%,M1回款率微增至86.3%,整体风险趋好。

财务状况——

盈利能力、偿债能力良好,流动性充裕,表内贷款持续上升。

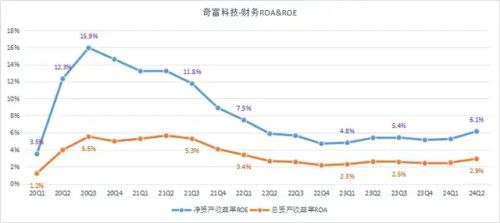

(1)24年上半年实现83.13亿、净利润25.36亿,分别同比增长10%、25%,利润率好转,营业利率48%,净利率33%;

(2)资本实力较强,杠杆倍数较低——7,拨备水平中等,短期和长期偿债能力良好;

(3)流动性充足可支持大盘规模继续增长,净现比1.43;表内贷款升至296亿,在承担风险资产余额的占比升至55%。

在新ABS发行的帮助下,整体融资成本进一步降低。

总资产470亿,所有者权益226亿,非受限资金63亿,杠杆倍数约7倍;资产负债率52%,现金比率38%,流动比率245%;营业利率48%,净利率33%,净资产收益率6.1%,总资产收益率2.9%;经营性活动现金流量净额19.61亿。

重点关注:高管变动,周鸿祎卸任董事长,赵帆任新董事长,CEO吴海生不变;短期借款增至10.6亿;现金股利(季度税后利润的15-20%),21年Q3开始季度分红策略,每个季度的现金股利金额占当季度净利润的20-40%。

以下为深度分析

一、业务情况

财报提到,不再披露2024年放款规划,只给出对季度净利润的指引。

此前,2023年3月上市公司在2022Q4季报预计,2023年的贷款发放总额将达到4550-4950亿元人民币,同比增长10-20%。

2023年三季报披露,预计四季度的放款额将在1160-1260亿元人民币之间,全年贷款总额在4730-4830亿元人民币之间,同比增长15%-17%。

(1)放款和余额持续收缩。奇富科技2024年二季度放款规模降至954亿,环比下跌288亿,余额降至1577.8亿,其中平台模式余额占比65%。

(2)平台模式占比持续增加,通过分润将更多风险转出。二季度放款中平台模式占比65%。

(3)收紧新户,复借率进一步上升。金额复借率维持高位93%,新注册-新授信-新用户连续两个季度收紧。

新客收缩,除了风险因素,也与营销费用持续收紧有关。

二季度营销费用3.66亿,环比下跌16%。

(4)笔均和平均放款期限连续6个季度下降,对长期限保持谨慎。

二、风险情况

奇富科技CRO(郑彦)表示:“我们采取谨慎的风险管理措施,二季度整体资产风险表现好转。

关键领先指标中,第一天的拖欠率为4.8%,30天的回款率为86.3%,并进一步好转,接近过去两年最好水平。”

整体风险好转——

(1)整体vintage终值约3.5%,年化风险约8-9%;其中2023Q3放款风险较高,vintage终值趋近4%

(2)受规模持续下跌影响,奇富科技的余额90+逾期率升至3.40%

(3)二季度入催率微降至4.8%,M1回款率微增至86.3%,整体风险趋好

三、财务情况

财务状况:盈利能力、偿债能力良好,流动性充裕,表内贷款持续上升。

在规模收缩情况下,营收和利润增长,盈利能力好转。

主要原因重资产模式下降,风险好转,导致或有负债的减值准备环比下降5.3亿,资金成本、获客成本均有下降。

(1)24年上半年实现83.13亿、净利润25.36亿,分别同比增长10%、25%,利润率好转,营业利率48%,净利率33%;

(2)资本实力较强,杠杆倍数较低(7),拨备水平中等,短期和长期偿债能力良好;

(3)表内贷款升至296亿,在承担风险资产余额的占比升至55%。资金方越来越难了。

在新ABS发行的帮助下,整体融资成本进一步降低。

截止2024年6月末,奇富科技的总资产470亿,所有者权益226亿,非受限资金63亿,杠杆倍数约7倍;

资产负债率52%,现金比率38%,流动比率245%;营业利率48%,净利率33%,净资产收益率6.1%,总资产收益率2.9%;

经营性活动现金流量净额19.61亿。

虽然奇富科技整体规模收缩,余额降至1577.8亿,但是通过增加轻资产模式占比,做大平台、做强分润模式将更多风险转出;

通过减少营销投放,收紧新户,复借率上升至93%,稳住老客户;

催收数据好转,vintage风险表现好转;

作为行业头部平台,在不稳定行业环境下寻求了稳定收益,值得参考。

来源:禾金财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文作者可以追加内容哦 !