零售和物流共同支撑了二季度业绩超预期。

8月15日,京东(JD.O,09618.HK)发布二季度业绩,营收2914亿,同比增长1.2%,归母净利润126亿,同比大增91%,超出市场预期。

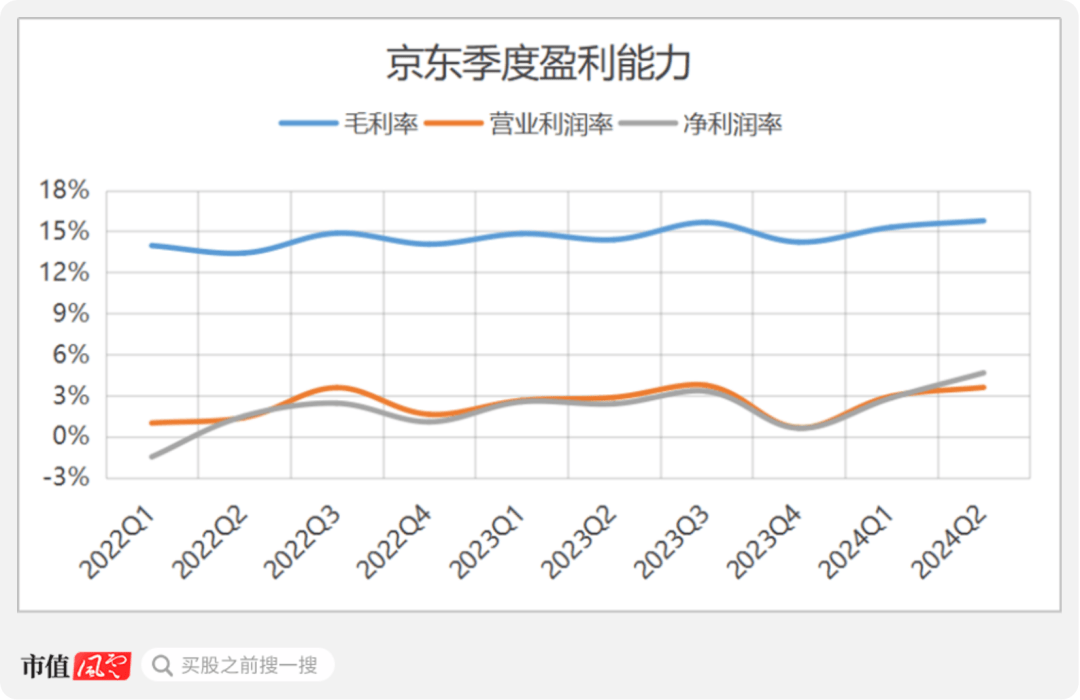

盈利能力不管同比还是环比,都有所改善。

(数据来源:choice数据)

细分业务当中,日用百货商品、物流及其他服务增长喜人,同比增速分别达到8.7%、7.9%。日用百货商品自去年一季度以来增速不断加快,增加了零售业务整体的稳定性。

京东物流收入同比增长7.7%,自去年四季度并表德邦的影响消失以来,维持了稳健的增长。

而且,京东物流二季度净利22.5亿元,同比大增342%,经营利润率来到4.9%,同比改善3.7个百分点,与零售业务一起成为盈利改善的主要原因。

业绩披露后,公司港股股价上涨近9%。人们不禁感叹,曾经的那个京东又回来了。

用丰富的商品和整体的体验代替单纯低价

过去几年,以拼多多为代表的低价平台和以抖音电商为代表的直播电商在电商行业崛起,搅动了整个行业的格局。内卷、低价似乎成了行业趋势的代名词。

但就在人们对电商行业的印象还在固化时,京东悄悄做了一件大事。

京东本身跟其他电商有很大的不同,一是其自营为主的模式,更多了承载了用户体验的极致标杆,二则是拥有自己的物流体系——京东物流(02618.HK)。

电商之所以能够实现低价,很重要的一个原因是可以实现比线下渠道更低的成本。而京东与低价竞争的办法并不是跟随行业做简单的价格补贴,而是用丰富和价格实惠的商品,加上良好的服务,为消费者提供整体体验的的“性价比”。

京东首席财务官单甦表示,“我们通过供应链能力和有纪律的投入继续提升价格竞争力,而非依赖于补贴”。

过去一年多,京东大力扶植平台上的第三方商家。

2023年1月,京东发布春晓计划,通过最快十分钟快速入住、“0元试运营”等扶持政策吸引商家入住。2023年11月,京东零售主办了“万象更新 聚力共赢”2023年数商赋能暨“百万商家”上行京东招商活动。

到今年3月,平台有效商家数已经突破百万,完成了当初设定的目标。

(来源:观点网)

让自营的体验覆盖第三方商家

与此同时,京东不断扩大其优质服务的受益范围。

一是降低包邮门槛,去年8月,公司将原有的99元包邮门槛下调到59元包邮,并从去年10月开始大力推进第三方商家实现包邮。今年3月初,京东表示已经实现9成第三方商品的59元包邮,并计划到3月底普及59元包邮政策。

二是免费的商品退换货政策,今年5月第三方商家“免费上门退换”的比例已经达到75%,京东计划二季度将这一比例提高到80%,年底目标到90%。

总而言之,就是让京东自营的体验覆盖到三方商家。

通过这一步,京东把卷的方向从单纯的“低价”变成“价格+服务”,体现了自身的错位竞争优势,而且降低了平台上自营和第三方商家之间服务的割裂感。

二季报中,日用百货商品的高增长可以说是充分体现了这一点,而且二季度零售百货整体的经营利润率也提高了0.7个百分点。

经营战略得到了落实,而且与财务数据相匹配,这比起用补贴换来的短期增长更有意义。

降本增效,京东物流利润大增

在加大对第三方商家提供优质服务的情况下,京东物流可以说受益明显。

今年二季度,京东物流营收增长7.7%,其中最主要的贡献来自外部其他客户,占到营收增量的72%。而得益于一系列降本增效的措施,营业成本仅增加了3.5%,毛利大增了55%。

比如,公司在仓储网络领域与众多云仓合作伙伴建立合作,在快运业务领域,公司持续推进德邦和京东物流在中转和运输环节的网络融合。

成本中最大的增量来自运营员工薪酬福利,增长了11.3%,其他基本变化不大。运营员工薪酬福利的增长主要由员工数量带动,公司还给社会提供了更多就业岗位。

对于员工和硬件、科技的投入逐渐得到回报

二季报所体现的积极变化并不是一时的,而是来自公司长期以来的坚定投入。

去年年底、今年年中,京东两次给员工涨薪,还改善居住条件、办公条件。公司每年在人力上的投入超1000亿,远超利润。

稳定的薪酬给了员工良好的心态,从而提高服务质量,并最终触达用户的感知。

京东虽然是一家电商公司,在硬件、科技上也不吝投入。仓储物流上的投入就不用说了,京东物流的仓储网络已经是全国最大的仓储网络之一。

公司的研发费用也长期保持稳定。

公司的亚洲一号智能产业园体现了行业领先的技术创新和高科技标准。截至今年6月30日,京东在全国30个城市运营了42个亚洲一号智能产业园。

软科技上,今年4月,以刘强东为形象的“采销东哥”同时亮相京东家电家居、京东超市采销直播间。其直播采用了京东言犀 AI 技术。“采销东哥”AI 数字人上播30分钟,直播间观看人数破千万。

坚守自身的优势,积极回报股东

回到整个行业,目前的电商行业竞争激烈,但是各家平台也都形成了自己的核心优势,谁也无法完全取代谁。

京东的优势在于自营商品和自建物流的独特模式,分别对应了C端的用户体验优势和B端供应链的成本效率优势。公司的价格竞争力建立在低成本、高效率和一流的用户体验之上。

京东CEO许冉在二季报电话会议上表示,“凭借在这一类别中数十年的运营经验和无与伦比的供应链能力,我们将继续提供一流的用户体验,增强京东的市场地位,并以可持续的方式赢得市场份额”。

公司的财务状况也支撑公司这样的发展方式,自由现金流长期为正,而且现金储备充足。不仅如此,公司还有充足的实力回报股东。

截止今年6月底,现金及现金等价物、受限制现金、短期投资合计达到2095亿元,占到总资产的32%。资产负债率为56%,且大部分为经营性负债。

今年是京东在纳斯达克上市的十周年。

2020年3月17日,公司启动了回购计划,三年内回购不超过30亿美元的股份。截止今年3月17日,已经回购了21亿美元。

2022年,公司首次发放特别分红,金额达20亿美元,随后又派发2022年年度分红10亿美元。今年3月,公司宣布派发2023年年度分红12亿美元。最近2个年度累计分红42亿美元,占同期累计归母净利润的86%。

今年公司又发布了新的回购计划,到2027年3月18日回购不超过30亿美元。单单今年二季度,公司就回购了21亿美元的股份,合人民币152.6亿,回购股份数占一季度末流通在外普通股的4.5%。

在似乎已经打上低价内卷标签的电商行业,京东的二季报可以说给了大家一份惊喜。

平台上的第三方商家越来越多,日用百货收入增速连续5个季度加快,有效提高了整体零售业务的稳定性。

物流则是另一个亮点,成本增幅远小于收入增幅,体现了京东长期以来在人员、硬件、科技上的投入。

零售和物流共同支撑了京东二季度利润的大幅增长。

对于已经建立起自营和物流两项独特优势的京东来说,坚守自身的发展方式就是为社会、行业和用户创造价值,且实现自身增长的最好方式。

在股东回报上,公司也非常慷慨。公司3月份发布了新的三年回购计划,单今年二季度就回购了21亿美元的股份。而且,公司过去两年的股息支付率高达86%。

本文作者可以追加内容哦 !