詹姆斯•卡斯的著作《有限与无限的游戏》中,传递出这样一种观点:

“有限的游戏,其目的在于赢得胜利;无限的游戏,却旨在让游戏永远进行下去。有限的游戏在边界内玩,无限的游戏玩的就是边界。”

商业社会要实现持续增长,就要把经营当作无限游戏,突破业务边界,进化成“万物生长”的平台。

这一论点同样适用于互联网金融领域。回顾奇富科技的发展历程,从早期的金融平台到助贷头部企业,再到最新提出的平台模式,也可管窥一部中国互联网金融领域的演进史。

遗憾的是,市场给予奇富的估值着实低到了尘埃里,其港股PE(ttm)仅为5.7倍、美股PE(ttm)仅为5.9倍。或许是市场担心其业绩持续性?或许是中概股买盘太少?

但我觉得,是时候更新一下对于奇富的认知了。不论是其长期稳健的业绩,还是刚披露的Q2财报,均传递出一个新的密码: 公司的“平台化”发展思路正在成型,所承担的风险越来越小、不确定性越来越低,业绩持续性越来越强,回购和分红越来越慷慨……

用大白话来说就是“稳了”。

稳健、高分红、可预见性……这些词对于投资人来说意味着太多,恰恰又是中概股最为稀缺的。

类似于银行、煤炭等板块,虽然经济增速下台阶,但得益于稳健的业务模式,每年的业绩“下有底”,分红手笔逐渐加大。因此今年来,虽然大盘低迷,但银行、煤炭却一直在拔估值,股价走得异常坚挺,工行、建行等多只股票都创新高了(无他,估值实在太低了)。

借助“平台化”,奇富正在被市场打上“稳健”的标签,而率先认识到这一预期差的人,想必能在拔估值的过程中收益颇丰。

01

抗住极限压力的韧性

大起大落的人生,只是少数冒险家的最爱。市场上的绝大多数人,还是希望陪伴一家稳健的公司一起成长,赚长期业绩的钱,或是安心当一名吃息佬。

这份投资清单里,奇富科技凭什么值得拥有名字?

经济温和恢复下,能否抗住这一场“极限压力”,才能体现出一家公司真正的韧性。这也是我提醒大家关注的核心理由之一。

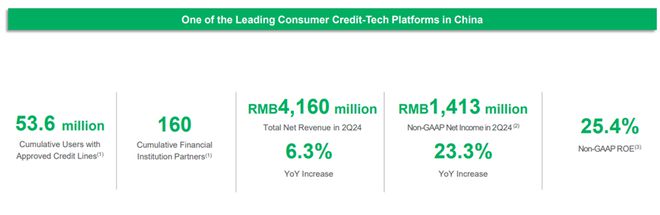

据奇富科技8月14日发布的2024年中报,Q2公司实现净收入总额41.6亿元,同比增长6.28%;实现公司普通股东应占净利润13.81亿元,同比增长25.8%,超过此前的净利润指引11.7-12.3亿元, 季度盈利达到过去11个季度最好水平 。

主因有两方面,一是获客成本、资金成本的下降以及运营效率的提升,二是或有负债拨备的返还回来。

同时,Q2的ROE达到25.4%,继续大幅领先于同业。从近几年数据看,奇富的 ROE稳定在20%以上 ,简单理解为公司的长期增速可以维持在20%+,巴菲特曾说,要在公司内在价值的4-5折买入,折算下来8-10倍估值买奇富的安全边际十足,现在才6倍估值无疑更值得闭眼入了。

今年上半年,公司实现净收入总额83.13亿元,同比增长10.64%;实现公司普通股东应占净利润25.45亿元,同比增长25.26%。

目前Q3已经过半,业绩预期相对明朗了。公司指引3季度Non-GAAP净利润15.5-16.5亿元,对应增速30-40%之间。这意味着,虽然经济压力不小,但公司扛着了“极限压力”, 全年业绩将取得不错的增长 ,妥妥的韧性十足。

拉长了看,从2017年至今,除了2022年因监管和公司主动转型导致的利润增速下滑之外,其余年份全是正增长。这给我的感觉是,奇富就像竹笋一样,正在悄然向下扎根生长,关于这一点,依然是不少人的盲区。

02

核心数据的趋势向好

业绩只是结果,而非原因,我们还需要关注一些更细节的数据。

中报显示,奇富Q2首日逾期率降至4.8%(Q1数据为4.9%),30天收款率升至86.3%(Q1数据为85.1%),入催率相比Q1下降10个bp,显示贷款质量的向好趋势。

此外,公司在业绩说明会也还透露,风险改善的趋势延续到了3季度,目前风控策略的调整已经基本到位,对完成下半年的业务和财务目标充满信心。

值得一提的是,面对大环境,公司在Q2的经营是偏谨慎的,放款量环比下滑3.8%。同时,拨备计提仍然谨慎,Q2新计提拨备13亿,拨备计提率提升至3.9%(Q1为3.3%),这也是公司利润的蓄水池,未来可能的回拨将能增厚业绩。

轻资本放量,是另一大看点。

根据中报,Q2轻资本业务占比64.9%,环比提升3.9个百分点,不承担信用风险的ICE模式保持高速增长;上半年,金科全流程解决方案所服务的银行放款累计近20亿,余额突破10亿,上半年放款的月均复合增长率达到14%。

公司CEO兼董事吴海生在中报中表示,本季度,该公司继续优化业务结构, 不承担信贷风险的业务放款量占总放款规模近65% 。放款结构的优化不仅帮助其在充满挑战的环境下降低了风险,也帮助公司取得了更好的财务表现。

总之,营收中来自重资本业务的贡献占比越来越低,无风险/低风险业务板块迅速崛起,奇富更“轻”了,确定性也更高了。

03

“平台模式”意味着什么?

说到这里,业绩说明会上的一段话需要划重点: 从“助贷”模式向“平台”模式升级,拓展可经营用户的市场空间,延展服务用户的生命周期,有利于我们在平衡好风险的同时,提升经营效率和长期盈利性。

没有永远有效的商业模式,长青的企业必然伴随着不断的自我革新。从起初的重资本助贷,转向轻资本模式,再到如今的平台模式,奇富的贷款风险敞口不断降低。

我所理解的平台化策略,实际上是用更广泛的定价区间去服务更多的用户,提升对于用户的覆盖和转化效率,业务多元化及结构的变化也增加了业绩弹性。因此我们看到,在整体规模收缩的情况下,二季度营收净利双增。

举个例子,奇富与电商、O2O、短视频等更多流量平台展开嵌入式金融合作,输出用户识别和风控能力;也在探索和多家金融机构的API合作,通过与金融机构联合经营存量用户,打开新的客群触达方式。与此同时,公司也在将一些优质的睡眠用户,通过导流的方式给银行,这也有利于增加放款规模。

往后看,平台模式越成熟,抗压能力就越强,公司的业绩弹性也越大。

看得出来,公司对于平台模式的运行已有比较成熟的思路,也有不少的实践了,贡献的增量也给到了不少惊喜。平台模式创造了不少商业奇迹,这块的潜力大家千万要重视了,可能会给奇富带来越滚越大的雪球效应。

04

稀缺的“业绩稳定性”

以上所写,总结成一句话:奇富的业绩稳定性,是超出市场预期的。而随着公司日益变“轻”,平台模式接续发力,业绩韧性和向上弹性是非常可观的。在一众中概股中,这可是独一份的稀缺。

“业绩稳定性”意味着什么?很多人可能挺模糊。

举个例子,长江电力凭借地利优势,能够源源不断产生现金流,后续的资本开支又很少,因此虽然每年利润个位数增长,却是机构的最爱,股价从未套过人,PE也高达27倍。

另外像中国神华等煤炭股,由于业绩“下有底”,也一直在拔估值的路上,目前也到了14倍PE。而腾讯控股,更不必多说,即使在港股大跌之后,也顽强守住了20倍PE。

对照来看,奇富科技的估值还不到6倍,怎么看都是低估的。巴菲特说“我们不去跨七尺高的栏杆,只去跨一尺高的栏杆”。奇富目前的状态,就是“一尺栏杆”。

如果稳健经营+低估值还不够吸引力,再给你加一个高股息。

高股息意味着什么?其实很少有人说透。《投资者的未来》一书中有个很好的例子。

菲利普•莫里斯是赫赫有名的烟草公司,虽然利润非常稳(必须的),但市场担心香烟问题引起的诉讼和不确定性,刻意避免投资该公司,因此股价也不大给力。但公司一直在慷慨地发放股息,股民通过分红再投资增加了很多份额。作者统计,从1992-2003年进行股息再投资的投资者,年化收益率达到了7.15%,大大战胜了标普指数。

这说明,即使股价不涨,通过当一名吃息佬,也能在中长期内得到很好的回报。

那么,奇富科技是什么情况?

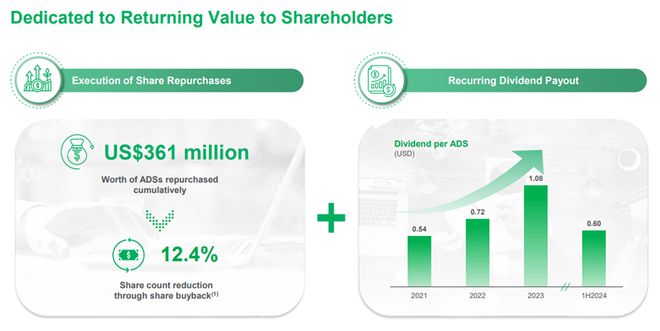

粗略算一下,公司自上市以来,累计回购金额达3.61亿美元;截止2023年累计分红总额不低于3.4亿美元,今年中报又宣派每ADS 0.6 美元,加总起来约4.3亿美元。这些都是实打实的回馈投资者。

如果算上 回购+分红,奇富的现金股息率在7.5%左右 ,这就相当可观了。要知道,目前10年期国债收益率只有2.2%,贵州茅台的股息率也只有3.5%,还被抢得飞起。

吃息佬最怕什么?最怕公司业绩突然变脸,今年能给到的分红,明年却发不出了,无法进行估值。所以说一千道一万,业绩稳健增长最重要,而这正是奇富的强项,是可以对业绩做长期展望的。

话又说回来,“资产荒”这么严重,稳健的高股息公司,很多机构都想买,基本不可能长期低估。

中报披露后,奇富的股价连续大涨,显然是市场已经回过神来了。但这才刚刚开始。

公司在业绩说明会上说:“我们认为目前宏观经济和行业的情况,是处在一个相对低谷, 公司的估值也是被严重低估的 。”我觉得,这并不是一句套话,有其逻辑依据。所以可以看到,公司已经完成的回购占到计划的60%,节奏上是快于时间表的。

我觉得中金公司的一段分析很到位,是这么说的:

公司当前位置进可攻、退可守。进攻属性源自市场在当前宏观环境下对公司保守的盈利预期,若需求及资产质量有所修复,具备估值与盈利双升机会;同时,公司稳健经营下可持续的高股东回报(预计当前分红与回购合计金额计算的综合股东回报率~17%),亦使公司成为波动市场下的优质防御标的。即便考虑后续股价上涨、综合股东回报率有所下降,仍对应可观潜在上涨空间。

业绩稳健增长+高股息+机构认可 ,奇富的估值回归之旅正是启程了。追求确定性机会的投资者,不妨抄一把作业,把握好这个珍珠蒙尘的机会。

•END•

$奇富科技(NASDAQ|QFIN)$$奇富科技-S(HK|03660)$

本文作者可以追加内容哦 !