不知不觉中,自2021年起市场已经“震荡调整”三年有余,大家的耐心也早已磨麻了。

然而最近,罕见地量+低换手率+低估值的现象受到关注。此外从行业来看,低成交背景下少数行业成交出现放量。

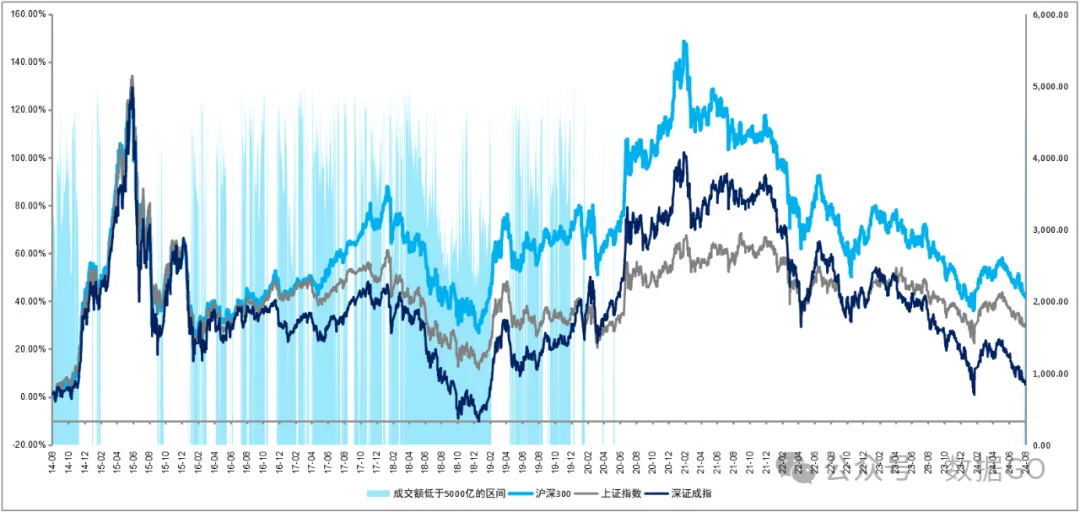

成交额与换手率方面

8月12日,沪深两市成交额跌落至5000亿元以下,此后13、14日也在5000亿之下,创下罕见历史地量。

考虑到市场扩容,再将换手率数据拿来参考对照,数据如下:

数据区间:2014.8.15-2024.8.15

历史上,沪深两市成交额已经很久没来到5000亿元以下的时间段了,上次还是在2020年5月。

那么,过去十年历次市场“阶段地量”出现,后续市场走势如何?

把上面的沪深两市成交额数据与指数走势叠加起来,得到下图:

“地量见地价”,并不是绝对的。

大部分时候成交缩量之后再度放量,都对应着一波上涨,但也不是每次都应验。过去十年有13次阶段地量出现,其中有9次在不久之后出现反弹,4次未出现。

其中2018年的阴跌最为特殊,9月出现阶段地量,地量之后还有“地下室”,来到地量区间后下跌趋势持续了很久,至2019年初才启动行情。

而在上周,是才刚刚跌落到5000亿元以下。

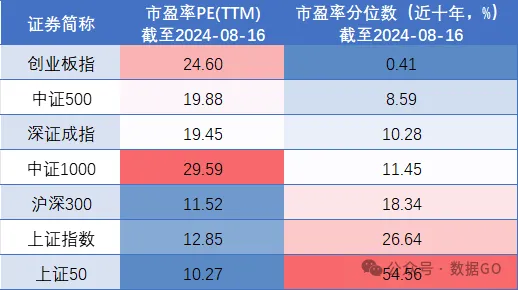

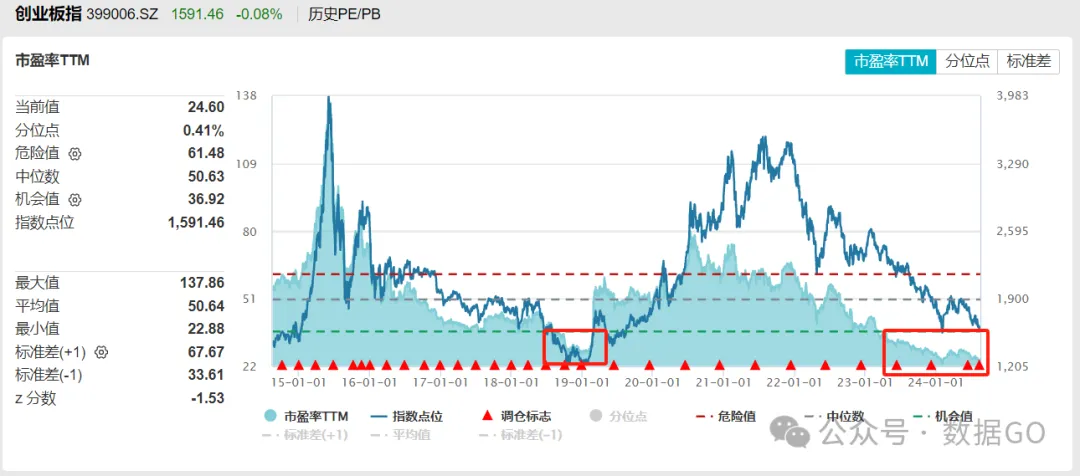

估值方面

除了低成交量和低换手率之外,估值也来到历史低点。下面这张图是主要宽基指数和行业指数目前的估值,以及近十年的估值百分位点:

图:主要宽基指数估值 & 近十年估值分位数

创业板指当前市盈率分位数已经来到近十年0.41%的冰点,也就是市盈率低于近十年99%的历史区间。相关ETF及联接基金(规模2亿元以上):

沪深300ETF获大量资金涌入,沪深300指数估值分位数依然处于近十年18.34%的低位。相关ETF及联接基金(规模2亿元以上):

另外,中证500、深证成指、中证1000估值亦均处于历史低位。相关ETF及联接基金(规模2亿元以上):

历史上,估值处于如此低位以后,对应的后市行情如何?

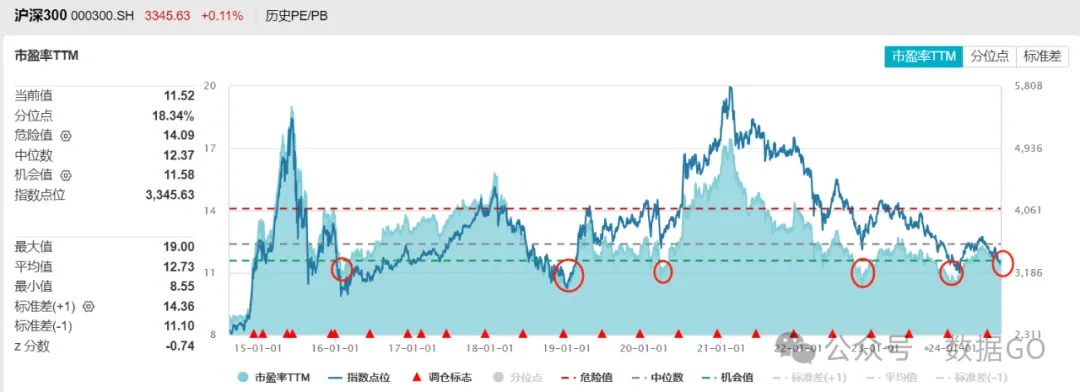

以沪深300为例:

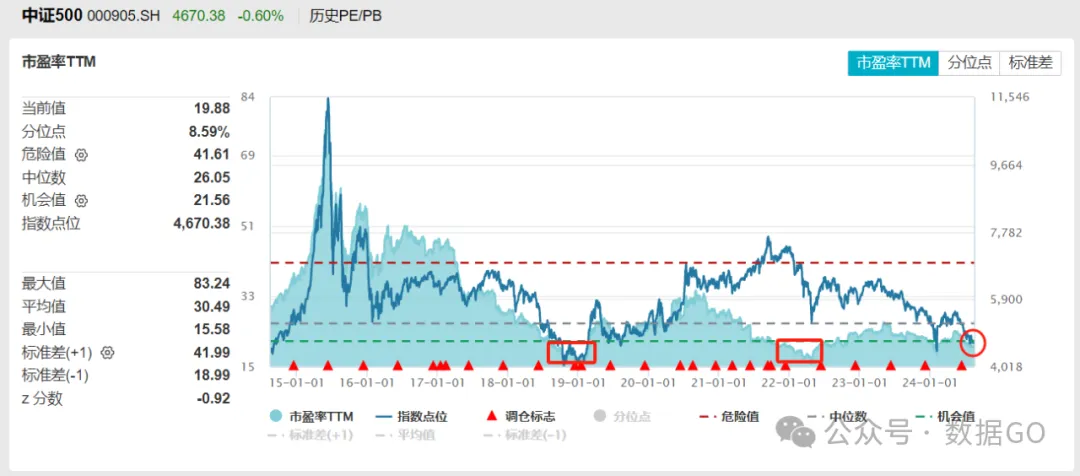

以中证500为例:

以创业板指为例:

总之,估值冰点到来,后市行情可期,不过低位徘徊的持续时间不一定,也可能持续相当长一段时间。

再从行业指数看,申万一级行业指数中过半数行业市盈率已低至近十年20%分位及以下。

图:行业指数估值 & 近十年估值分位数

光大证券表示,当前市场估值处于低位,所面临的风险因素相对偏小,预计未来市场的下行空间有限。9月份前后可能是市场上行的关键时间点,关注政策积极发力后经济数据的边际改善、地产企稳以及海外降息对我国货币政策掣肘减弱等多因素共振带来的机会。

总之,从历史经验看,市场的底部通常会伴随着缩量、低换手率、估值处于较低分位,不过,低位区间持续时间长短不一定。另外,历史数据难免有刻舟求剑之嫌,仅供参考。

哪些行业放量了?

成交不活跃的背景下,哪些行业成交额最近反而放量了?

将最近一个交易日成交额(2024-08-16)与8月以来日均成交额进行对比,最近成交额超出日均成交额10亿且增幅大于10%的行业有:电子、通信、银行、环保、建筑材料。

$创业板ETF(SZ159915)$ $创业板ETF天弘(SZ159977)$ $创业板100ETF华夏(SZ159957)$

本文作者可以追加内容哦 !