轮胎,是车辆安装在外轮圈上的环形部件,主要用于支撑车辆重量、传递驱动力和制动力、吸收震动和提供抓地力,使车辆能够在各种路面上平稳行驶。轮胎由橡胶、钢丝、纤维等多种材料复合而成,具有一定的弹性和耐磨性。

图:轮胎

来源:coozhi.com 在新能源车时代,中国将逐步成为全球汽车生产中心。据轮胎世界网,多家外资轮胎巨头都加大了在华投资力度,纷纷抢占国内高端市场、新能源汽车市场份额。

米其林已对中国两家工厂追加投资,扩大产能。其上海工厂改扩建项目二期,在2023年底开工奠基。 锦湖轮胎在2023年开启“重返巅峰”战略,计划扩充产能。2024年4月2日,锦湖南京工厂升级改造项目,正式对外公示。该项目投资2亿元,计划新增178万条新能源高性能轮胎产能。 普利司通轮胎宣布,将继续加大在华投资力度,预计在未来3年内,共计投入约5.62亿元人民币,无锡工厂是2024年投资重点。 韩泰轮胎在中国的两家工厂,都追加了投资。其中,浙江嘉兴工厂投资1.5亿元,江苏韩泰计划在2024年投资2亿元。 据华创证券,今年上半年,全球轮胎行业总体运行平稳,需求稳健增长。米其林数据显示1-5 月全球乘用车替换/配套市场分别同比+4%/+1%,卡客车替换/配套市场分别同比+5%/-5%(未包含中国市场)。

中国企业开工及订单延续此前高景气表现,截至7月10日,10家上市轮胎企业已有6家发布上半年业绩预增公告,同比表现亮眼。

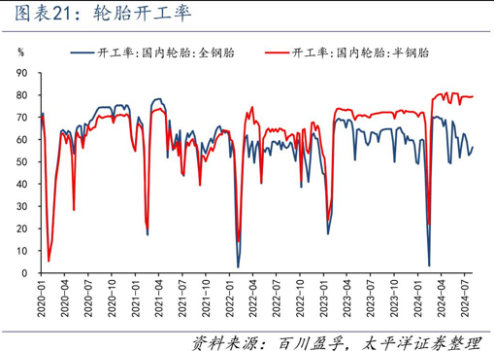

图:国内轮胎开工率

来源:太平洋证券 以赛轮轮胎为例,其业绩预增公告披露,预计2024年半年度,实现归母净利润21.20亿元到21.80亿元,与上年同期(法定披露数据)相比,同比增加102.68%到108.41%。

2024年上半年,公司全球化战略、科技创新及品牌建设等工作效果持续显现,产品受到越来越多国内外客户的认可。全钢、半钢和非公路三类轮胎产品的产销量均创历史同期新高,公司产品在国内及国外的销量同比增长均超过30%,其中毛利率较高产品的增幅更大。轮胎这个行业,之前的压制因素在于,汽车销量减少、原材料价格升高、经济景气度降低,海外去库存、集装箱紧张等,致使轮胎配套市场(新车销售)和替换市场均受到影响。 2020下半年以来,轮胎原材料价格整体上有所提高。2024上半年海运费由于红海危机等影响有所上涨,由于轮胎的单柜货值不高,我国轮胎的出口以性价比为核心竞争力,因而受到一定负面影响。

如今,行业景气修复的驱动因素在于,汽车销量有所恢复,海运费7月已显现下降趋势,海外轮胎市场去库存基本结束。

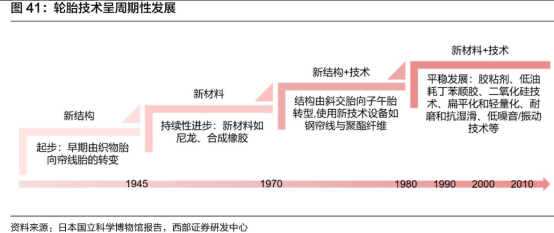

轮胎原材料价格方面,据华创证券,随着下半年天然橡胶进入供应高产期,叠加炼厂开工率触底回升,有望驱动合成橡胶价格回落,轮胎企业成本压力有望得到缓解。 中期维度看,ANPRC 天然橡胶的单位开割面积在胶价上行期仍有提升空间,进而会反作用于胶价,同时科特迪瓦等北非地区的橡胶增产潜力较大,天然橡胶供给端预计较为宽裕,价格上行概率不大。  图:轮胎技术呈周期性发展

图:轮胎技术呈周期性发展

来源:西部证券 轮胎技术的发展历史,大致呈现出“材料→结构→材料”的周期性演进过程,其中: 一、橡胶轮胎的发明——19世纪末,随着橡胶工业的兴起,橡胶轮胎的发展取得了飞跃。1888年,约翰·邓禄普发明了充气轮胎,使用橡胶内层套在金属外框上,大大改善了车辆行驶的平稳性和舒适性。 二、钢丝轮胎的发明——20世纪初期,钢丝轮胎的出现,轮胎和辐条被直接编织在一起,提高了车辆的行驶稳定性和振动控制性能。这种轮胎比传统橡胶轮胎更加耐用,能承受更大的扭矩和负载。 三、全钢轮胎的出现——20世纪60年代,全钢轮胎的发明,由两层钢丝纤维和一层橡胶胶层组成,提高了侧壁刚度、防侧漏性和耐摩耗性,能承受更高的压力和载荷,降低了燃油消耗,提高了行驶安全性能。 四、磨耗指数的引入——20世纪80年代,轮胎永久性橡胶材料制造技术问世,新型沟壑的制造工艺提高了轮胎的行驶里程数和磨耗指数,使轮胎的使用寿命更长,磨损更少,汽车更加高效。 五、子午线轮胎的发展(结构)——20世纪初至中期:米其林公司发明了子午线轮胎,与斜交轮胎相比,子午线轮胎具有更好的耐磨性、更低的滚动阻力和更高的舒适性,该设计方式使得轮胎的使用寿命提升了30~50%,同时汽车油耗降低8%左右,成为现代汽车轮胎的主流。 六、轮胎材料的创新——21世纪以来,轮胎行业在材料上持续创新,如仿生橡胶合成技术的突破,以及液体黄金材料的使用,这些新材料不仅提高了轮胎的性能,还打破了轮胎行业长期存在的“魔鬼三角”定律,即轮胎的滚动阻力、耐磨性能和湿地抓地力之间的平衡难题。 (注:对液体黄金轮胎,我们之前覆盖过,详见《产业链报告库》) 综合来看,轮胎技术发展主要方向是提高轮胎寿命、环保、安全、舒适。 轮胎产业链,各环节包括:

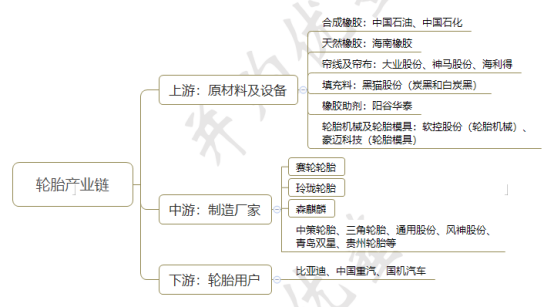

图:轮胎产业链

来源:并购优塾 上游——主要原材料主要有天然橡胶(海南橡胶),合成橡胶(中国石油、中国石化),帘线及帘布(大业股份、神马股份、海利得),填充料(黑猫股份(炭黑和白炭黑)),橡胶助剂(阳谷华泰)等。轮胎机械主要有炼胶机、胶片和胎圈制造机械、轮胎成型机、硫化机等,代表企业有软控股份等,轮胎模具代表企业有豪迈科技等。 中游——我国轮胎制造代表企业有中策、玲珑、赛轮、森麒麟等。在全球轮胎企业竞争格局中,我国企业处于第三、第四梯队。

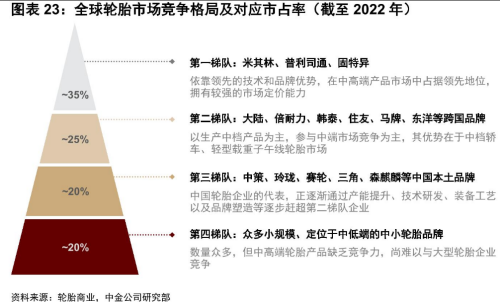

图:全球轮胎市场竞争格局

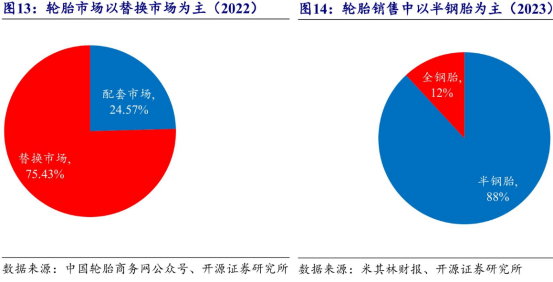

来源:中金公司 下游——轮胎下游市场可分为配套市场和替换市场。配套市场客户主要是车辆制造厂家,替换市场客户以轮胎经销商和汽车售后企业为主。轮胎应用领域主要包括乘用车、商用车和其他车辆。轮胎市场以半钢胎和替换市场为主。我国所产轮胎中,大部分用于出口。

图:轮胎市场结构

来源:开源证券

图:中国轮胎出口占产量比例不断提升

来源:中金公司 机构一致预期增长和景气度:

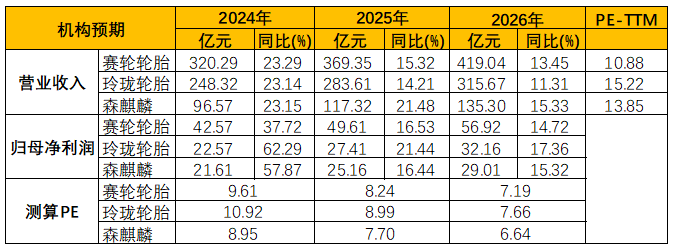

图:机构一致性预期(单位:亿元,%)

来源:Choice,并购优塾

—— 研讨会 ——

(一)

轮胎的工作原理,是通过其复杂的结构设计和充气原理,与路面进行有效互动,以支撑车辆、提供牵引力、制动力和操控性,同时确保驾驶的舒适性和安全性。

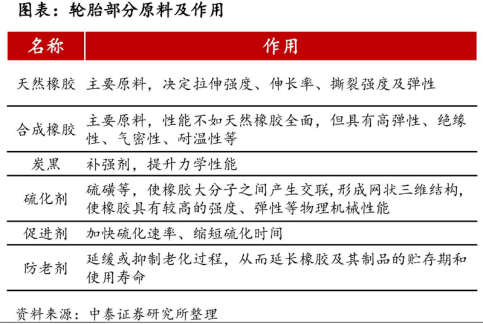

构成轮胎的材料,主要是轮胎橡胶、帘布、胎圈钢丝。轮胎性能一方面可以通过轮胎橡胶配方来提高,另一方面可以通过轮胎花纹提高。 1)轮胎橡胶配方 轮胎厂家采购来标准的合成橡胶、天然橡胶、炭黑等填料、橡胶助剂等,这些原料按不同比例和顺序,加入炼胶机中,在特定温度和搅拌力下混合搅拌,就制成了特定配方的轮胎橡胶。

图:轮胎原料及作用

来源:中泰证券 不同用途的轮胎,以及轮胎的不同部位,可能需要使用不同配方的轮胎橡胶。轮胎橡胶的原料配方和炼制工艺是各厂家核心技术。

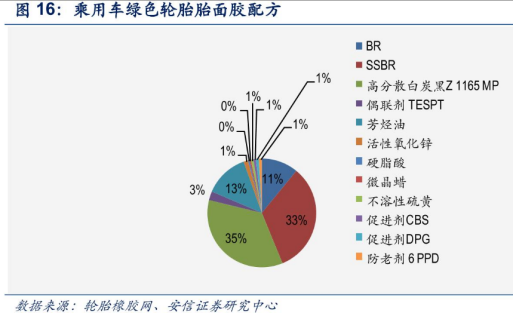

图:一种胎面胶配方

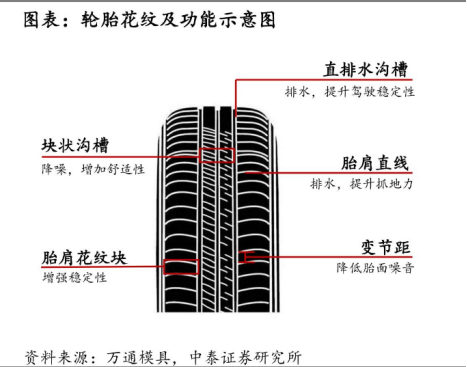

来源:安信证券 2)轮胎花纹 轮胎花纹主要由花纹沟、花纹块及节距等构成。其作用多种多样,例如提高牵引力和制动力、操控性和稳定性、转弯、排水、静音、散热等方面的性能。

图:轮胎花纹示意图

来源:中泰证券

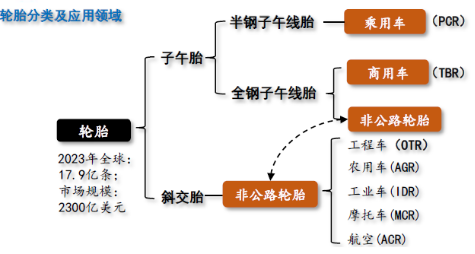

相比燃油汽车,新能源汽车对轮胎在滚动阻力(取决于轮胎的结构、材料、气压以及路面条件)、抓地力和耐磨性能、噪声控制等方面有更高要求。 根据胎体帘布不同,轮胎可分为子午线轮胎和斜交胎。子午胎又可分为半钢和全钢两种。

图:轮胎类别

来源:中泰证券

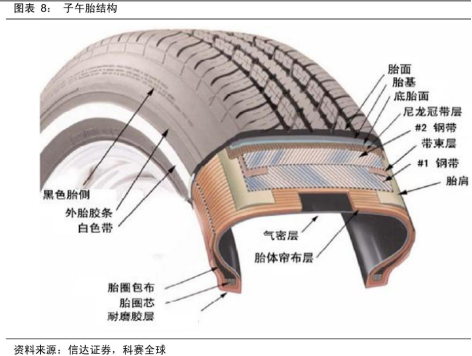

轮胎骨架是由帘布构成。帘布是以帘子线作经线,用中(或细)支棉纱作纬线机织成的布。

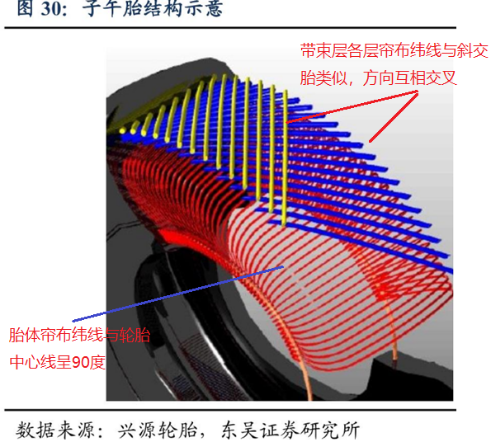

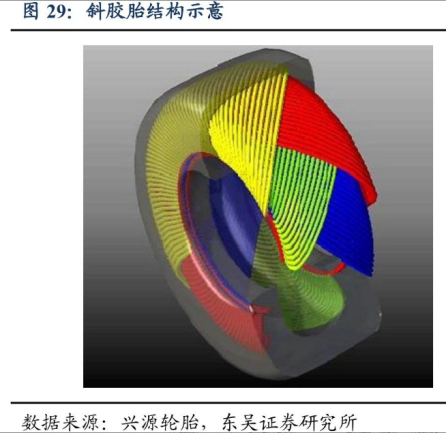

经线排列紧密,起承受负荷的作,纬线仅起固定经线位置的作用,排列稀疏,帘布的编织方式类似帘子,故称帘布。帘布的帘线(经线)可以采用各种材料,大体可分为钢丝与纤维(如尼龙、涤纶等)两类,相应帘布称为钢丝帘布和纤维帘布。 子午线轮胎胎体帘布的经线排列方向与胎面中心线呈90度角,形似地球仪上的子午线,因而得名。斜交胎各相邻帘布层的经线方向互相交叉,且与胎面中心线之间的角度小于90角。 斜交胎易变形,抓地力差,易发热,油耗高,不适合高速行驶。相比而言,子午胎性能更优越,因而逐步替代斜交胎。2021年我国轮胎子午化率(轮胎总产量中子午胎数量占比)已达到94%。斜交胎目前主要用在低速的场合,比如部分农用车、工程车轮胎等。

图:子午线轮胎结构示意

来源:东吴证券

图:斜交胎结构示意

来源:东吴证券

图:子午胎结构

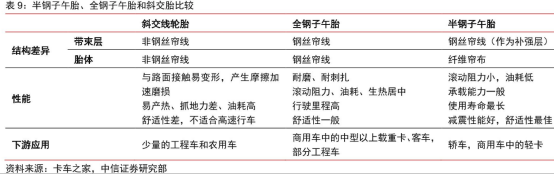

来源:信达证券 在子午胎中,又分为全钢与半钢两种。全钢子午胎的带束层与胎体层全都采用钢丝帘布,而半钢子午胎的带束层采用钢丝帘布,胎体采用纤维帘布。 全钢子午胎主要用作载重轮胎,主要用于商用车和非公路车辆,半钢子午胎主要用于乘用车和轻卡。

图:子午胎、斜交胎对比

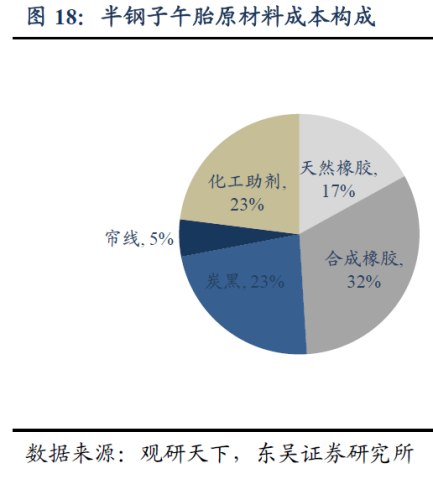

来源:中信证券 从全球轮胎市场的销量结构来看,半钢子午胎占绝对多数。据东吴证券,2022年半钢胎销量15.4亿条,全钢胎销量2.1亿条,半钢胎销量占比为88%。 轮胎的生产成本中,原材料成本约占80%。以半钢子午胎为例,原材料中,天然橡胶占比约17%左右,合成橡胶占比约32%左右,炭黑占比约23%左右,三者合计约占原材料成本的72%,约占轮胎生产成本的60%。

图:半钢子午胎原材料成本构成

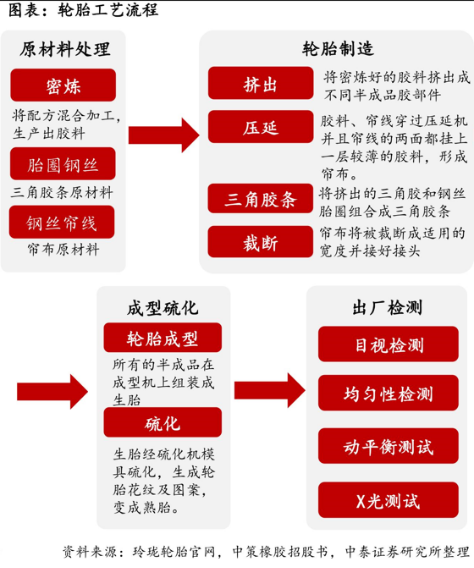

来源:东吴证券 轮胎主要生产流程,包括密炼、挤出和压延、轮胎成型、裁断、硫化、检测等。轮胎制造工艺流程复杂,自动化程度高,难点在于既要保持高速产量,又要保证质量稳定、维持合理成本。

图:轮胎生产流程

来源:中泰证券 轮胎的设计主要包括橡胶配方、胎体结构、胎面花纹三个主要方面,这三个方面的设计开发及配合均为重点和难点。

(二)

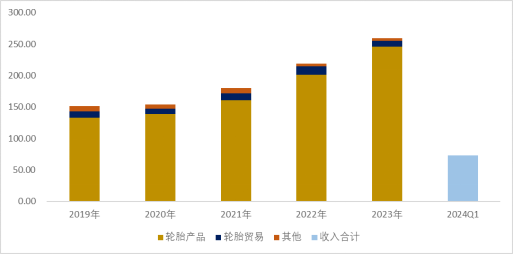

接下来,首先看看体量和结构情况: 从收入规模看,2023年,赛轮轮胎(259.78亿元)>玲珑轮胎(201.65亿元)>森麒麟(78.42亿元); 具体来看各家公司收入结构: 赛轮轮胎——公司产品包括半钢子午线轮胎、全钢子午线轮胎以及非公路轮胎。自2009年公司开始从事轮胎循环利用相关产品的研发、生产和销售业务,2014年开始从事轮胎贸易业务。 公司轮胎贸易业务主要由2014年收购的海外贸易子公司负责运营,该公司采取市场化运作方式,采购其他公司生产的轮胎产品对外销售。 2023年,轮胎产品收入占比94.76%,轮胎贸易占比3.6%,其他占比1.60%。

图:公司收入情况(单位:亿元)

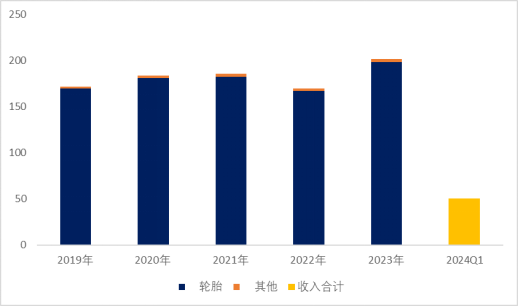

来源:Choice,并购优塾 玲珑轮胎——公司主要产品分为乘用及轻卡子午线轮胎、卡客车子午线轮胎和非公路轮胎,广泛应用于乘用车、商用车以及工程机械车辆等。 公司实行多元化品牌战略,面向全球市场进行差异化营销,主要品牌有“玲珑”、“利奥”、“ATLAS”、“EVOLUXX”、“GREEN MAX”、“CROSS WIND”。 2023年,轮胎收入占比98.51%,其他占比1.49%。

图:公司收入情况(单位:亿元)

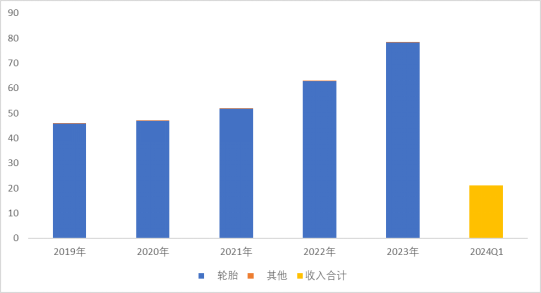

来源:Choice,并购优塾 森麒麟——主要从事子午线轮胎和航空轮胎的研发、生产和销售,主要产品有半钢子午线轮胎、全钢子午线轮胎和航空轮胎。本公司产品主要面向乘用车、SUV、商用车、越野车、赛车等领域,已形成森麒麟 (SENTURY)、路航(LANDSAIL)、德林特(DELINTE)、吉翔速(GROUNDSPEED) 四大轮胎品牌。 2023年,轮胎收入占比99.86%,其他占比0.14%。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

(三)

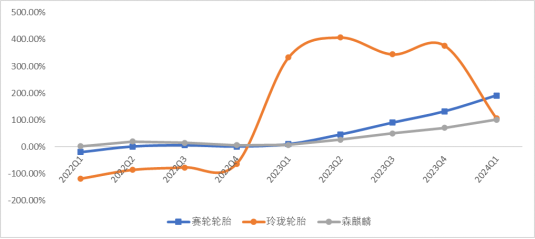

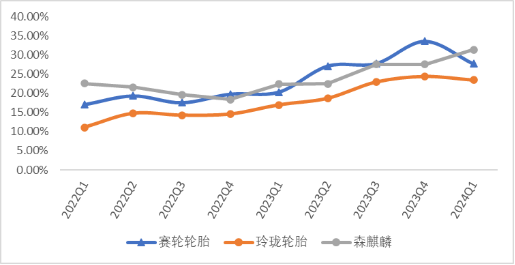

图:累计归母净利润增速(单位:%)

来源:Choice,并购优塾 这个行业,从微观增长情况来看: 赛轮轮胎——2024Q1单季度,实现收入72.96亿元,同比增长+35.84%,环比增长+4.72%;归母净利润10.34亿元,同比增长+191.19%,环比-3.06%。公司业绩预增公告披露,预计2024年半年度,实现归母净利润21.20亿元到21.80亿元,与上年同期(法定披露数据)相比,将增加10.74亿元到11.34亿元,同比增加102.68%到108.41%。 2024年上半年,公司全球化战略、科技创新及品牌建设等工作效果持续显现,产品受到越来越多国内外客户的认可。 全钢、半钢和非公路三类轮胎产品的产销量均创历史同期新高,公司产品在国内及国外的销量同比增长均超过30%,其中毛利率较高产品的增幅更大。 产能方面,柬埔寨工厂年产1200万条半钢项目拟于2024年内投产。2024年3月,公司拟在印度尼西亚投资建设年产360万条子午线轮胎与 3.7 万吨非公路轮胎项目。2024年5月,公司墨西哥工厂举行了奠基仪式。

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾 玲珑轮胎——2024Q1单季度,实现收入50.45亿元,同比增长+15.04%,环比-10.48%;归母净利润4.41亿元,同比增长+106.32%,环比增长+2.31%。公司业绩预增公告披露,预计2024年半年度,实现归母净利润8.50亿元到10.20亿元,与上年同期(法定披露数据)相比,将增加2.8亿元到4.59亿元,同比增加52%到82%。 2024上半年,公司积极进行产品升级,在国内外零售和配套市场持续开展结构调整。 同时,海外第二基地陆续释放产能,24年上半年累计实现销量同比增长约11%,海外市场整体销量同比增长约20%,毛利较高的乘用车胎销量同比增长约12%。公司持续推进降本增效,盈利能力实现显著提升。 2024年1月,美国商务部发布对泰国乘用车和轻卡轮胎反倾销调查首次年度行政复审终裁结果公告,公司税率由21.09%降至4.52%,降幅达16.57%,为本案中反倾销税降幅较高的企业,除对北美玲珑退税外还将提升泰国玲珑竞争力,有利于后续订单获取和盈利改善。2024上半年,公司半钢订单供不应求,产能利用率处于满产状态。全钢需求一般,产能利用率还有很大提升空间。塞尔维亚工厂全钢已达到一期产能规模,预计24年全部达产;半钢一期400万套项目今年年初已经投产,正在进行产能爬坡,预计25年全部达产。 公司长春基地已达到半钢600万/年、全钢120万/年产能规模,现在产能处于爬坡阶段。

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾

森麒麟——2024Q1单季度,实现收入21.15亿元,同比增长+27.59%,环比增长+0.73%;归母净利润5.04亿元,同比增长+101.34%,环比增长+34.28%。 公司业绩预增公告披露,2024年上半年,归母净利润预计为10亿元-12亿元,预计同比增长64.95%-97.94%。 2024上半年,公司半钢胎订单持续供不应求,公司亟待扩充现有产能。摩洛哥工厂正按计划稳步推进中,在建产能为年产600万条半钢胎,全力争取2024年四季度投产运行。 公司适配ARJ21-700飞机的轮胎已经向中国商飞及航空公司正式供货,同时也在为部分通用飞机用户供货。

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾

(四)

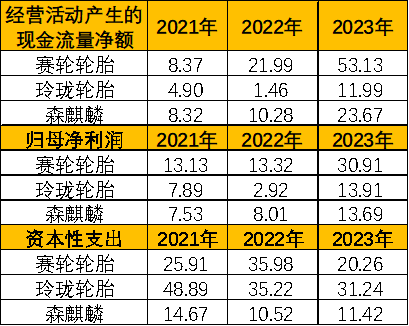

图:CAPEX VS现金流(单位:亿元)

来源:Choice,并购优塾

图:净现比

来源:Choice,并购优塾

三家公司中,森麒麟和赛轮轮胎净现比近三年均持续提高,森麒麟经营活动现金流更好一些。 三家公司均有一定资本支出,主要是用于产能扩张,赛轮轮胎和玲珑轮胎资本支出相对更多,其中需要注意的是玲珑轮胎现金流小于其资本支出且差额较大。

从近三年合计看,赛轮和森麒麟经营活动现金流可以覆盖资本支出。

(五)

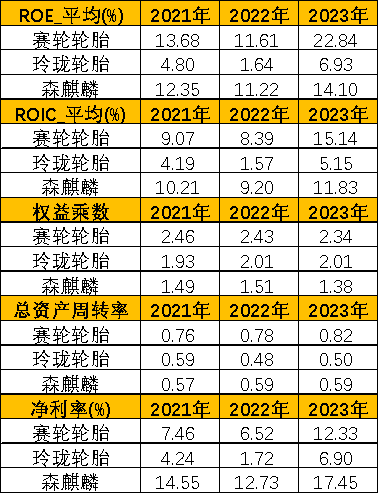

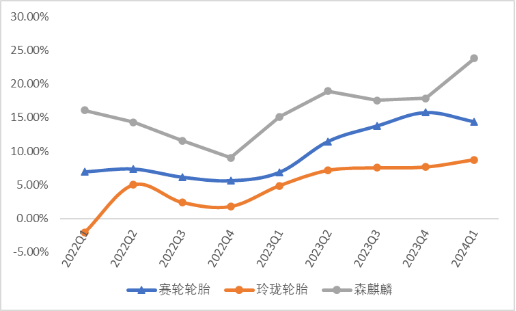

图:近十个季度ROE_TTM走势 (单位:%;基准日:报表截止日)

来源:Choice,并购优塾

从股东回报角度看,赛轮轮胎>森麒麟>玲珑轮胎,主要是赛轮轮胎权益乘数(长、短期借款和应付款较多)和资产周转率较高,2023年其ROE显著提高,主要是原材料价格回落,利润率提高所致。

图:杜邦分析

来源:Choice,并购优塾 玲珑轮胎净利率较低,主要是国内车企配套业务占比较高,这部分业务在原材料价格高涨的背景下,难以将成本向下游传导,导致毛利率较低。 2023年,三家公司净利率均有明显提高,主要受益于原材料价格有所回落,毛利率提高。

图:单季度综合毛利率(单位:%)

来源:Choice,并购优塾 森麒麟的期间费用率低于同行,因此其净利率较高,公司表示是得益于定位高端化,客户粘性强、持续提升智能制造水平降本增效。

图:单季度净利率(单位:%)

来源:Choice,并购优塾

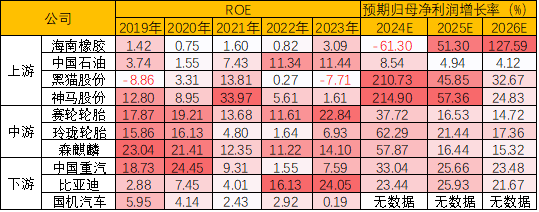

图:产业链具体公司情况

图:产业链具体公司情况

来源:Choice,并购优塾 从产业链价值环节看,中游和下游的乘用车ROE更好一些,上游涉及行业跨度大,更为分化。

从成长性看,上游增长预期更好,中游轮胎制造和下游汽车制造企业增长预期较接近。本文三家公司中,机构对玲珑轮胎短期增长预期更高,玲珑轮胎2023年和2024Q1业绩均实现较高增长,配套中高端化+塞尔维亚放量带来更多预期。从生意质地看,轮胎制造行业现金流和资本回报较好,格局较为稳定,现有领先企业有较好先发优势。本土轮胎企业当前主要集中在低端市场,以及重卡和工程机械市场,未来国产替代和海外市场都有较大发展空间。 轮胎制造进入壁垒较高,如资金(属于重资产行业)、技术、品牌、销量规模等,同时低端落后产能又存在淘汰风险,因此新企业进入门槛较高,整体来看,属于质地不错的生意。

(六)

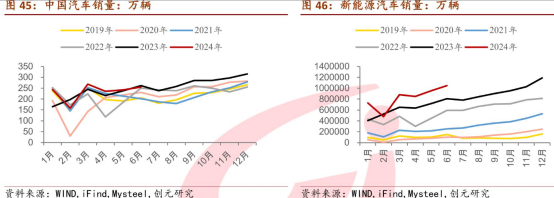

图:汽车销量

来源:创元研究

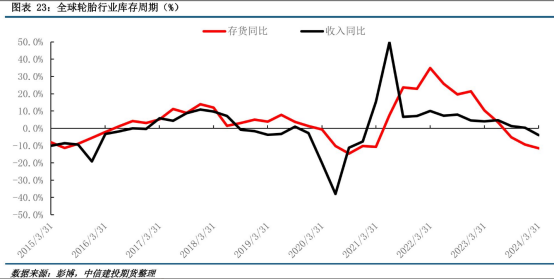

图:全球轮胎行业库存周期

来源:中信建投 接下来我们看行业景气度,主要跟踪以下数据: 一、短期增长驱动要素,主要看汽车销量、轮胎库存、原材料价格、海运费等。 对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

本文作者可以追加内容哦 !