近期,我国10年期国债收益率持续走低,央妈连发多文警示债市利率风险。但投资者风险偏好降低,又有不少投机者火中取栗,继续无脑涌入长期国债,尤其是超长期国债继续被哄抢。

当前10年期国债收益率降至2.1%一线,距离央妈提醒的合理区间:2.5%-3.0%仍有较大距离,并不是配置长期国债的好时候。

虽然从经济基本面看,短期加息的概率并不高。但受限于汇率的影响,央妈也不希望看到国债收益率快速走低,债市的波动因此而生。

那么,为何国债收益率处于低位时,不是买长期债基的好时机?多余的闲钱怎么办?

一、国债价格与收益率成负相关

先举个例子:

张三买了发行价100元的债券,到期价是105元,其名义收益率为5%。

如果,张三把这个债券以101的价格卖给李四。到期后,李四获得的实际收益率 = (到期价 - 买入价) / 买入价 = (105-101)/101 ≈ 3.96% 。

又假如,张三降价至98卖出,则李四获得的实际收益率 = (105 - 98)/98 = 7.14%。

同理,债券价格越高,债基收益率越低。反之,债券价格越低,债基收益率则越高。

那何时债券价格会下降呢?

债券的价格主要受市场基准利率的影响,当市场利率上升时,新发行债券的收益率会更高,导致旧债券相对不那么吸引人,由于投资者追求更高的回报,便可能卖出旧债券,导致旧债券的价格下跌。

当债券的价格下跌时,持有这些债券的老债基的市场价值便会下降,导致债基的净值下降。

相反,当市场利率下降时,旧债券因为提供的收益率高于新债券,而会更受欢迎。投资者就会追逐购买,导致需求增加,债券价格上升。持有这些老债券的债基便会提升市场价值,从而提高债基的净值。

长期债基由于持有的债券期限较长,对利率变动更为敏感。因为这个是一个市场预期,比如当下基准利率处于历史底部,如果经济复苏有望,基准利率稍有上升,就可能对长期债基的净值产生较大影响。

有点绕,最直接的答案是什么?

纯债基金,尤其是久期较长的债基,应该买在十年期国债收益率的高点,卖在十年期国债收益率的低点。

那么问题又来了,何时算低点?何时算高点?

61说了不算,央妈给了答案:从近年市场正常运行情况看,2.5%至3%是长期国债收益率的合理区间。

因此,当10年期国债收益率低于2.5%时,并不算特别好的长债买入时机。至于市场上,继续哄抬长债的原因,我想大概有三:

1、对经济信心不足,赌利率继续下行;

2、股市表现不佳,找低风险资产躲避;

3、盲目跟风,市场什么热买什么。

二、长债有风险,多余的资金何处去?

长债有风险,那多余的资金怎么办?

这是一个经常被问及的问题,在基准利率底部期,确实没有太多的好办法。除了通过调整股债配比,提升权益资产的占比率外,中短债变成了为数不多的避风港。

1、调整股债配比

市场底部太久,以至于提升权益资产配比,似乎有点站着说话不腰疼。但在股债性价比、股债利差如此的当下,至少不应该降低权益资产配比,有余力应当保持或增配权益资产。

当然,这一切的前提仍然是:契合自身风险偏好、注意流动性安全,确保自己能顺当走完这一轮“唯见证历史”、“毫无体验感”的艰难周期。

2、配置中短期债基

如果权益配置已经到位,多余的资金便可以配置一些中短期纯债债基。

我们在组合中配置中短期债基,主要是为了流动性,以便机会来临能及时出击,而收益率能跑赢通胀或货基即可。

中短期债基受利率变动的影响较小,不求有功,但求无过,是配置中短债的核心理念。

信用级别最高的中短期利率债,主要为国债、国开债、政金债,久期一般在0-3年或1-5年。

场内能用的ETF不多,目前久期较短、费率较低的主要是短融ETF和国债政金债ETF。

这两者相差不大,表现不错的短融算大半个信用债,而国债政金债ETF(511580)则属于信用级别更高的中短期利率债。

国债政金债ETF近期做过一次调整,跟踪的是中证国债及政策性金融债0-3年指数 (932200),该指数成分债主要为国债与国开债。

该指数如名字所示,主要投资国债及政策性金融债,集中于0-3年久期品种。

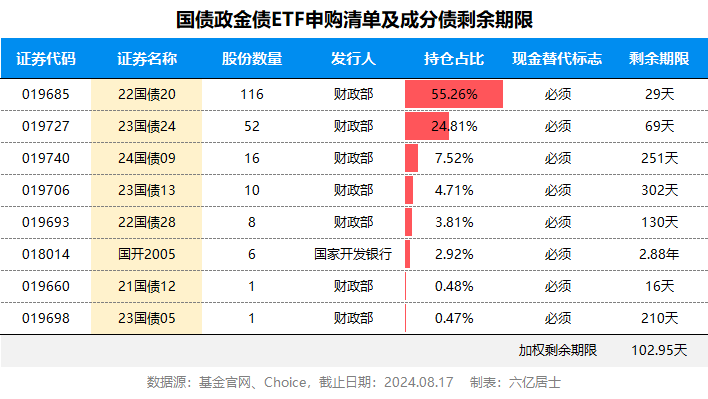

为了进一步了解底细,61查阅了中证指数官方、基金公司官网申购清单以及Choice数据,具体最新持仓如下:

由申购清单可见,目前国债政金债ETF的成分债基本由中短期国债、国开债组成,信用级别最高。

从久期看,除了国开2005久期为2.88年,其余国债久期均低于1年,占比55.26%的22国债20久期仅29天。

根据计算,申购清单的加权剩余期限为102.95天,也就是3个半月左右。能非常明显的区别开其他国债类产品,从而契合不同久期的投资需求。

国债政金债ETF(511580)采用20BP即0.15%+0.05%费率,属于市场最低一档,能较好地减少持有成本。

该产品主要的作用是场内的流动性管理工具,当部分资金空余,又没有特别好的机会时,就可以躲到这类产品中薅点利息。

另外,该产品是T+0,有机会了随时进出,不会像理财一样扯后腿。

对比常见的场内货币基金,费率有优势,长期收益也有些许优势,这个产品算是补充了一个很重要的ETF资产类型。

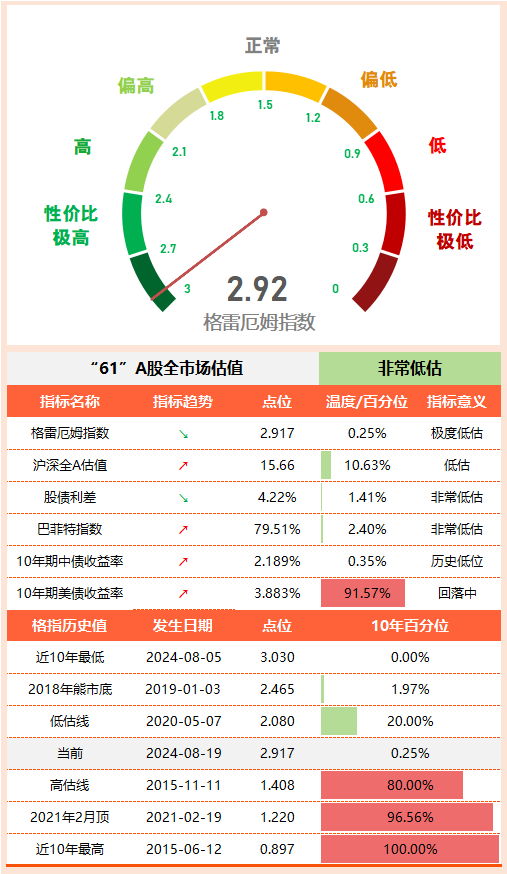

三、“61”全市场估值仪表盘

略微做了一些优化,去掉了名词解释,更换为指标近期走势。这样除了更直观之外,也能更好的理解各指标之间的关系与区别。

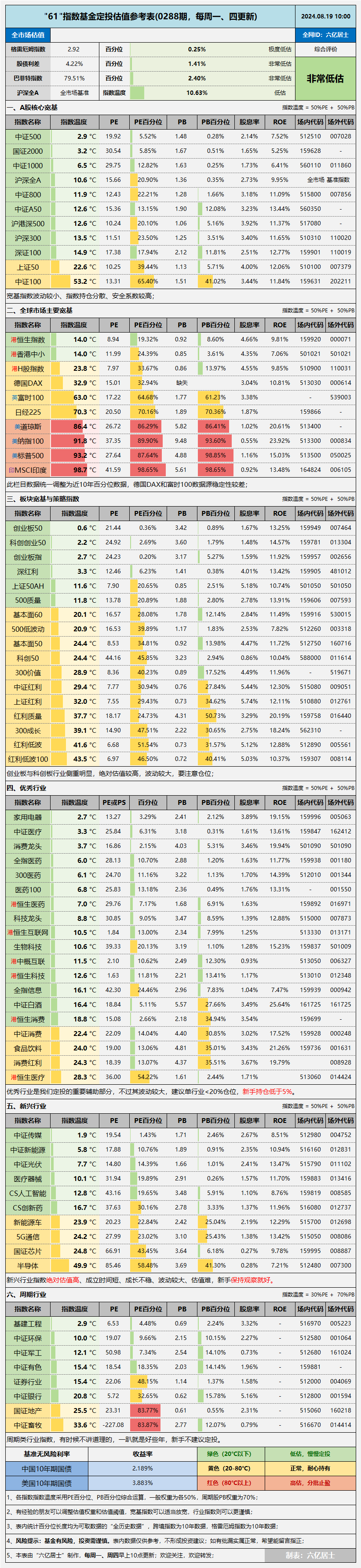

四、“61”指数基金估值表(0288期)

=================

这个产品的定位明确,补充了中短久期的场内高信用纯债债基ETF,方便投资者更好地进行现金资产管理,提升投资效率。

目前规模2.42亿,作为“工具类”产品,规模大概率会快速上升。

=================

本来想把趋势箭头加回估值表,但暂时没想到更美观、有效的布局,容我再想想。![[奸笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot43.png "奸笑")

$沪深300ETF(SH510300)$ $国债政金债ETF(SH511580)$ $短融ETF(SH511360)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !