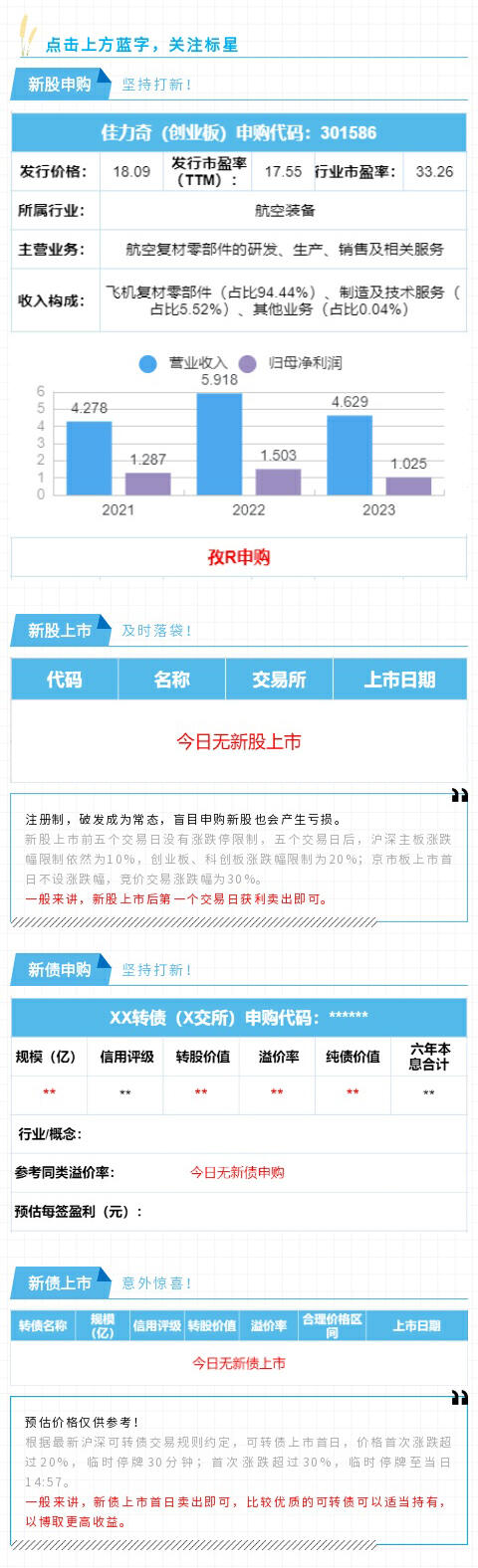

$岭南转债(SZ128044)$$岭南股份(SZ002717)$$利元转债(SH118026)$

跟踪观察关注最新动态!欢迎来到孜R的投资世界,每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【上周回顾】

上周上证指数上涨三天,下跌两天,周线上涨0.6%。

虽然历史上也出现过更低的成交量,但是如果按照上市公司家数和成交量的比例计算,出现两天四千多亿的成交量,这又创造历史了。

大A真让人涨见识。

但是,过去的已经过去,还是要向未来看,未来会怎么样呢?

现在主要的问题是投资者没有信心,信心从哪开始丢了呢?

目前来看,最主要的应该就是退市没有保障的问题了。

按照市场主流的股票投资方法,公司股价低估的时候适合买入,高估的时候应该卖出。

但是A股的公司,股价可能是低估的,但是股价一旦跌破2元以后,会出现踩踏继续跌至1元以下,触发交易类退市规则。

我是想低估的时候买,但股价低估后,直接退市了,而退市后对普通投资者又没有保障。

这谁敢玩呢?简直就是一个逻辑悖论,死循环。

这个问题不能得到妥善解决,让投资者重拾信心?难啊!

【真刺激!绝地反转了!】

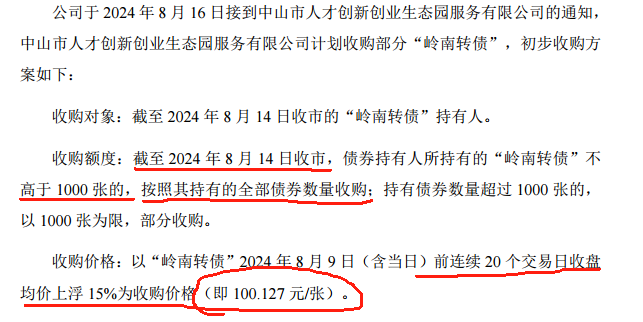

上周六,岭南股份发布一则公告,可谓燃到极致了。

公告显示,有第三方愿意从在8月14日收市后还持有岭南转债的投资者手里,部分收购岭南转债。

持有不超过1000张的按照投资者持有的全部债券数量收购,收购价格为100.127元/张。

在岭南转债停止交易之前的好长一段时间,其交易价格都是低于100元的,也就是说,绝大多数的投资者按照收购价格计算都是盈利的。

而如果是停止交易前两个交易日持有的岭南转债,收益则更加丰厚。

岭南转债这事算什么呢?算兑付了吗?

虽然说,不是岭南股份自己拿钱支付的,但也算是变相的进行兑付了。

如上图所示,这个愿意收购转债的第三方公司,其背后的实际大佬是谁,应该能够看的清楚。

这是地方在托底,即便是真的违约,也要在自己内部进行消化,收购散户手里的转债,可以将违约的影响范围缩至最小。

再说了,岭南转债还用了一部分资产做担保,最后这个第三方也不一定会亏的。

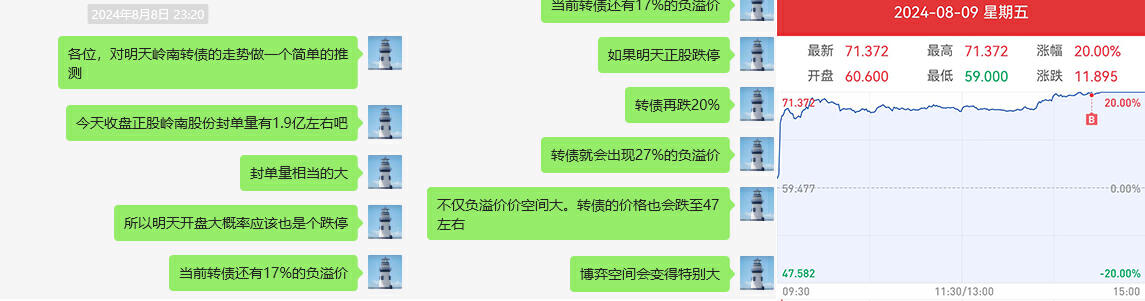

在岭南转债正式到期之前,由于价格连续跌停,所以,就出现了一些具有确定性的逻辑。

首先是收益空间。

这个就简单了,价格跌的足够低,最低整到58了,以到期赎回价格计算存在80%的盈利空间,而就算最后一天也有近50%的盈利空间。

收益空间是相当丰厚的。

第二个是,公司股东大会已经为可转债提供了担保。

虽然担保资产变现存在不确定性,但是,提供了担保就具有法律效用,嗐!但即便如此,还是有那么多散户害怕。

就算是担保变现不足以全额覆盖转债,那也不是说什么都没有的,少参与一些不就可以了。

第三个确定性。

就算是公司真的还不起钱,担保资产也没有用,那么之后岭南股份还是要被债务人起诉的,还是会进入破产状态的。

进入破产状态之后,要么债务重整,要么破产清算。

虽然岭南股份还钱要压力,但是要是债务重整的话,他的资产负债情况算是良好的了,肯定会有资本关注的,可以参考ST中装。

而如果是债务重整,那么岭南转债多多少少也会得到一定兑付。

以上这些都是确定的。

不确定的就是时间成本和未来兑付多少的问题。

可以说,只有一种情况才会一分钱都拿不回来。

那就是公司早就已经破产了,没有重整价值,没有资产可以执行了,参考蓝盾、搜特。

所以,出现岭南转债这样的机会,肯定是要捡一些筹码了,不能错过。

无非就是要做好较长时间无法兑付的时间成本而已。

参考岭南转债,其实,如果持有广汇转债没有走掉的,也不需要有太多担忧,要承担的最大风险就是时间成本。

当然了,最后提示一下,当前岭南转债的收购方案还只是是预案,之后还要走流程,耐性等待就行了,有真正果子背景做背书,出尔反尔的概率微乎其微。

掘金发现

挖掘新标的!

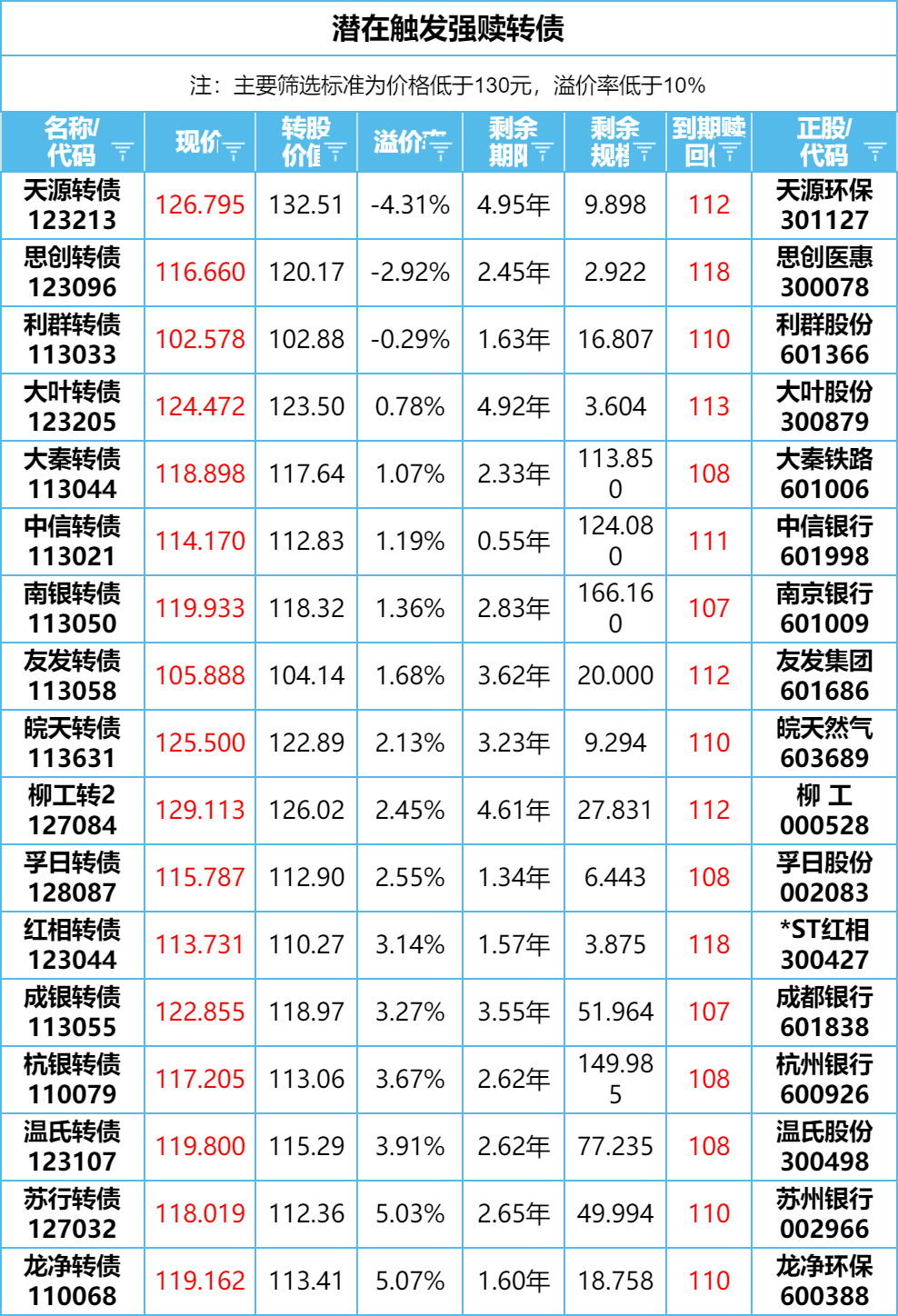

【触发下修情况】

利元转债提议下修,其当前价格为69元,溢价率为81.82%,剩余年限还有4年,剩余规模9.5亿元,存续期内主动下修过两次转股价,没有下修到底,这是第三次主动下修,不过态度还算积极;转债当前价格只有69元,安全性是足够的,不过本次还是存在下修不到底的可能,整体存在较大博弈价值。

侨银转债本次不下修,未来两个月内不下修;

万孚转债本次不下修,未来两个月内不下修;

宝莱转债、正元转02本次不下修,未来六个月内不下修;

【预计触发下修】

截止上周五,有八只转债再有五个交易日将触发下修条款。

阿拉转债、彤程转债、强力转债、信测转债、开能转债、大元转债、海顺转债、帝欧转债。

海顺转债当前价格为94.7元,溢价率为53%,剩余年先还有4.6年,剩余规模还有6.3亿元,存续期内主动提议过两次,但是这两次股东大会都没有通过,这难道是股东持有想减持,股东大会不通过?而现价低于100元,在这个价格如果减持肯定亏损,情况还挺复杂哦。

阿拉转债当前价格为103元,溢价率为111.48%,剩余年限还有3.5年,剩余规模还有3.8亿,主动下修过一次转股价,算是下修到底了,不过距离也比较远了,转债还没有进入回售期,暂时也没有还钱压力,是否下修不好判断,价格不高,有点价值。

本文作者可以追加内容哦 !