1、公司业务介绍

公司是一家研发驱动型的制造业企业,主营业务为网络总线产品和特种显示产品的研发、生产及销售,产品目前主要应用于国防军工领域。

公司自成立以来一直致力于网络总线产品特别是FC(光纤通道)网络总线产品的研发。FC网络总线具有高带宽、低延迟、高可靠、支持多种上层协议等优点,在国际上最先用于F-22、F-35等第四代战机,是目前较为先进的一代网络总线类型。公司FC网络总线多项研发成果曾被权威部门鉴定达到国内领先水平,填补了国内相关领域空白。公司研发生产的高速网络通信组件以及航电网络仿真、监控、测试设备两大系列产品陆续应用于我国重大型号的原理验证、研发调试、生产装备以及维修检测等多个阶段。

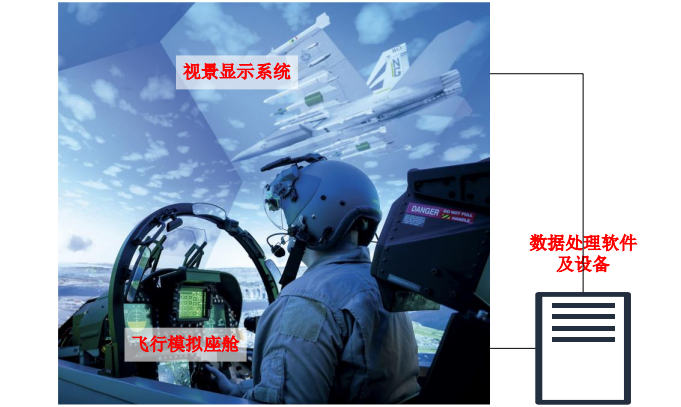

自2017年以来,公司重点布局特种显示领域。随着公司产品的迭代优化、应用场景的拓宽,客户需求陆续释放,公司特种显示产品的收入占比不断提升,目前为主要收入构成之一。2021年,公司成功开发出可运用于军用飞行模拟训练设备的LED球幕视景系统,填补了国内飞行仿真系统领域视景LED球幕显示技术的空白,打破了我国飞行模拟仿真系统对国外投影设备关键部件的依赖,对比基于投影显示技术的同类产品,在显示效果、维修维护、自主可控等方面具有突出优势,已在我国新型主力战机的飞行训练中得到了实际应用。

公司通过十余年的发展,公司已形成网络总线产品和特种显示产品“双轮驱动、协同发展”的良好局面,并与中航工业、中国船舶、中国电科等大型国有企业下属单位建立了稳定的合作关系。

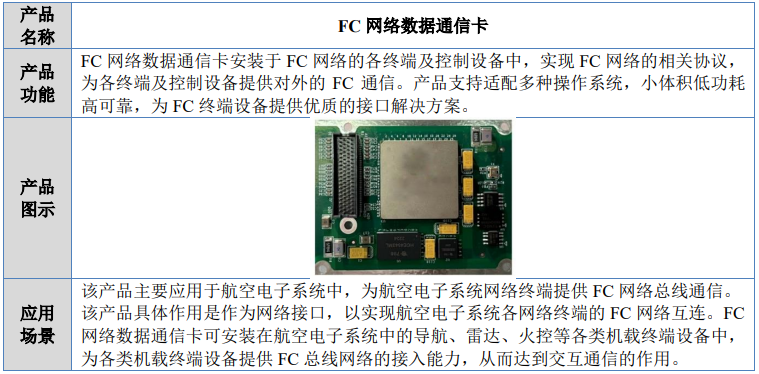

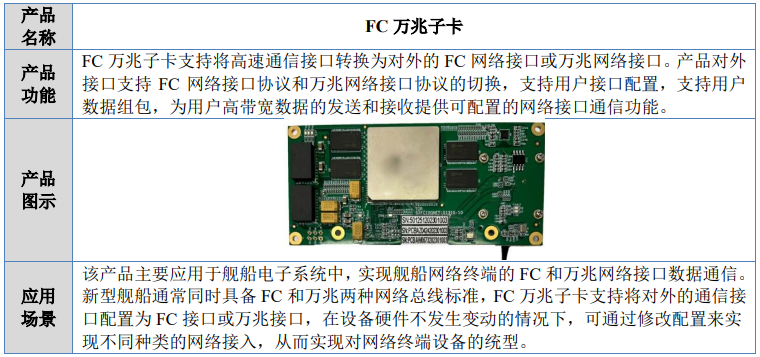

公司部分产品功能及应用场景简介如下:

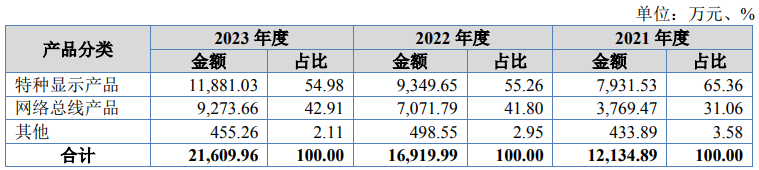

报告期内,公司主要产品销售收入情况如下:

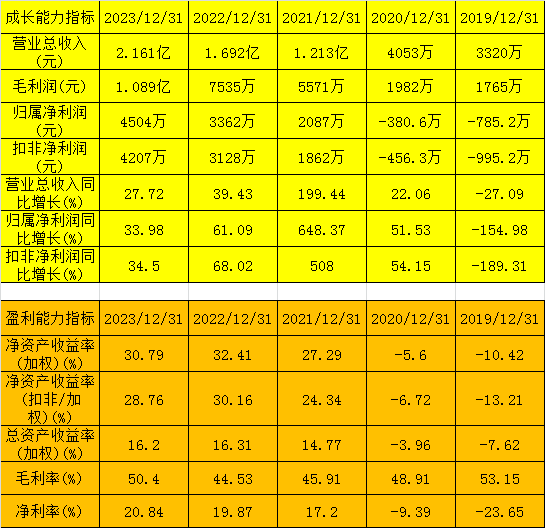

2、公司业绩情况

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-12月,公司预计营业收入约2.712亿元,同比上升25.52%,主营收入约2.712亿元,净利润约5145万元,同比上升14.21%,扣非净利润约5071万元,同比上升20.52%。

3、发行情况及与可比公司的对比

公司发行价10元,发行股份920万股,其中网上发行874万股。主承销商:广发证券,上市地点:北交所,申购日期:2024年8月20日(星期二)。发行后市值6.24亿元,发行后流通市值2.43亿元。按2024年预告业绩的预期市盈率为12.23,静态市盈率为13.87。可比公司市值、市盈率及营收情况如下:

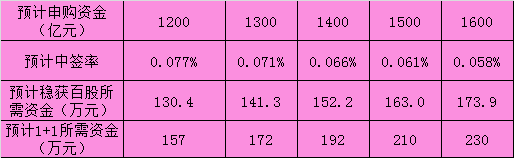

预计中签率及稳获百股所需资金情况如下:

4、总结

公司主要是一家军用电子产品生产企业,行业概念还行,报告期内成长性和盈利能力也还可以,但整体感觉还是一般。和绝大多数军工企业一样,公司也存在客户高度集中以及现金流不是特别好的现象。

公司目前最突出的问题是产品应用的针对性较强,收入占比较大的特种显示产品主要应用于军用飞行模拟仿真训练,不过未来向航空航天以及方面发展也不是没有可能。该股最大的优势发行市值较小,只有6.2亿元,10元的发行价也不算高。给予谨慎申购评级,本人计划参与。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !