行情复盘

本周市场绝地反攻!

这几个交易日,大家的焦点都集中在两市成交额上,周一成交额4959亿,周二成交额4773亿,周三成交额4775亿,连着三天都没过5000亿超低的门槛

可能有朋友要问了,成交额这么低,是不是股价也该触底了?

哎,还真不是

特别是周四那天,股市差点跌穿了新低,要不是有神秘力量及时出手护盘,情况估计就悬了

市场这么疲软,可能和背后的金融数据有关

8月13日,央妈发布2024年7月社融、信 D 、存款等数据,7月末,社会融资规模存量为395.72万亿元,同比增长8.2%,M1和M2同比分别为-6.6%和6.3%

我们先看居民信 D ,今年1-7月居民信 D 累计净融资1.25万亿,较去年同期减少1.35万亿

想当年,房地产红火时,2020、2021年同期,居民新增信 D 可是高达4.3万亿和5.0万亿

再看企业中长贷,7月企业短期 D 款减少5500亿元,同比多减1715亿元;中长期 D 款增加1300亿元,同比少增1412亿元

自去年以来,企业中长期 D 款同比一直在减少,情况已经持续8个月了

一句话总结,就是企业、居民都在主动降杠 G

这也和这几天市场的表现对上了,股市一直在跌,债市却一路飘红,症结就在这里

面对未来的不确定性,很多人更愿意拿着现金或者买点债券,而不是去碰股票、房产。企业在生产上也是同样的道理,宁愿稳扎稳打,也不愿意冒险扩张

未来展望

我们不妨再回到GDP的三驾马车(投资、消费和出口)来分析

与其纠结当前的居民消费和出口数据,不如直接关注G端投资,这一段时间来,市场已经开始默默演绎这个逻辑了

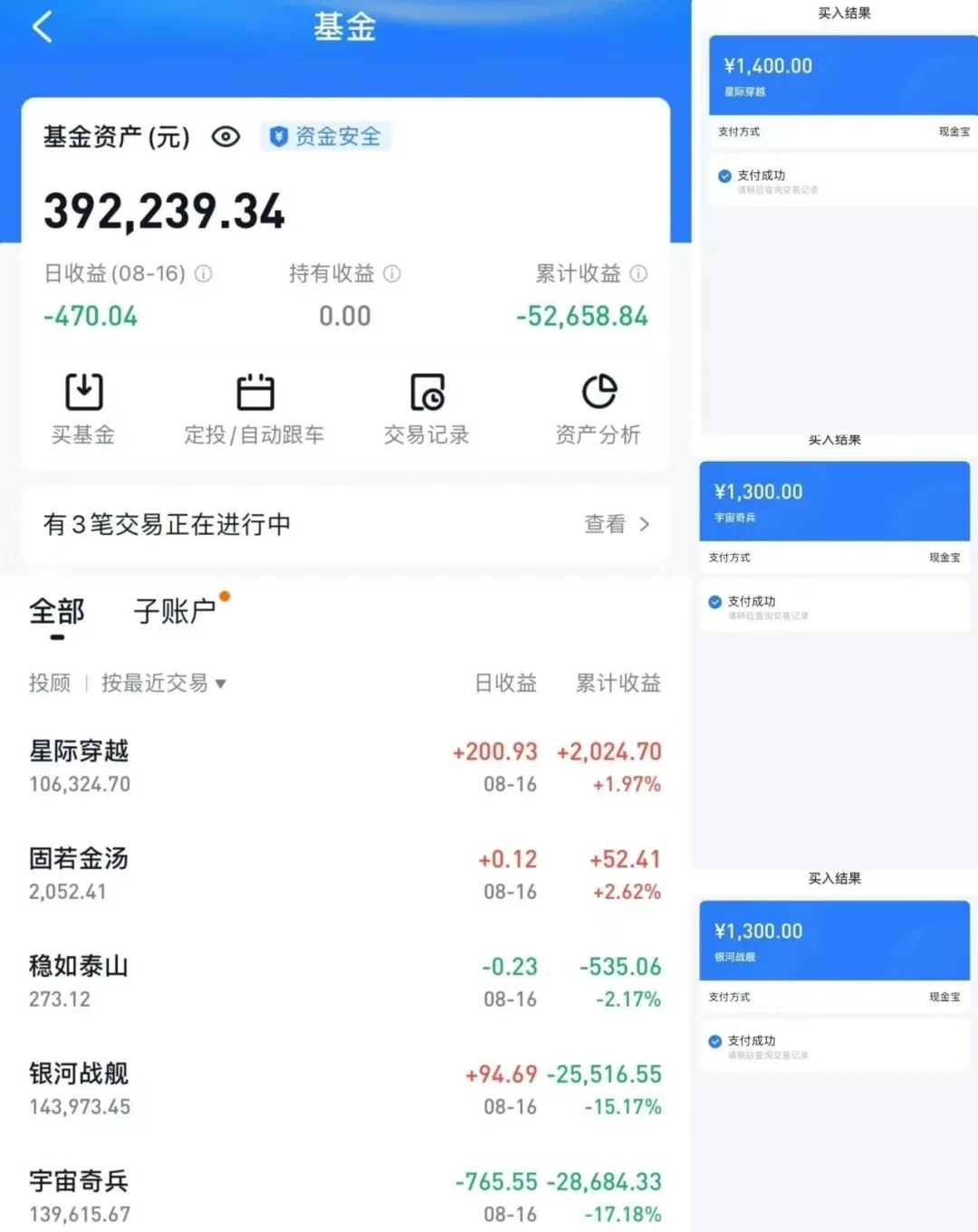

不少跟G端投资挂钩的行业表现都挺亮眼的,比如基建、化工、军工等,我们银河战舰和宇宙奇兵持有的相关G端行业也是因此受益

(重仓军工基金之一)

老朋友应该还记得,一两年前我反反复复跟你们说,经济环境不好,行业配置的时候就要多配G端,少配C端

这两年来,不管是房地产还是消费的增速,都有点放缓,甚至有下滑的迹象

所以我觉得,期待居民消费来带动经济复苏,现在看可能不太现实。毕竟大家都有自我保护的心理嘛。经济下行时期,大家对未来的收入预期也会降低,买房啊、消费啊这些,都会往后推,这些从这次公布的社融数据也可以相互印证

在这个时候,最能期待的还是 ZF ,因为 ZF 可以通过增加 CZ 赤字或者发行国债募集更多资金,主动增大投资

所以,我还是维持之前的观点,在经济复苏较弱的时候,依然要小心回避C端,除了二季度业绩不及预期之外,三季度的业绩也可能面临下调风险

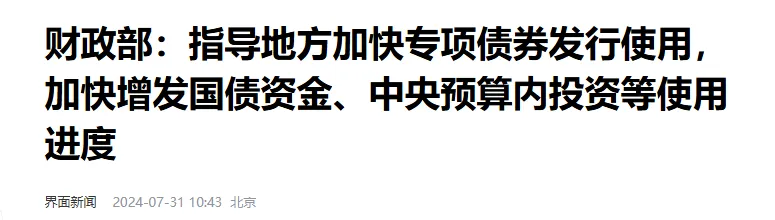

往远了看,随着7月重要会议提出"加快专项债发行使用进度”,预计下半年专项债发行将迎来高峰,对社融的拉动也会比较大

从二季度的货币 ZC 执行报告来看,基调还是偏宽松的,未来货币还有不小的发力空间,降准降息都是可以期待的

目前,我们投顾组合的主要仓位,还是优先配置在G端行业上

本周定投计划

定投方案:

本次同时买入银河战舰、宇宙奇兵、星际穿越三个投顾组合

以基准金额4000元计算,本周一各定投比例、金额如下

佐罗定投账户:

本周估值温度表

以后每周我都会更新如下的估值温度表:

我们比较看好的大类资产是A股、港股和美债。其他资产也可以根据评级适当持有。

投顾组合介绍

目前我们的基金投顾组合已经有五个,分别是银河战舰,宇宙奇兵,星际穿越,稳如泰山和固若金汤

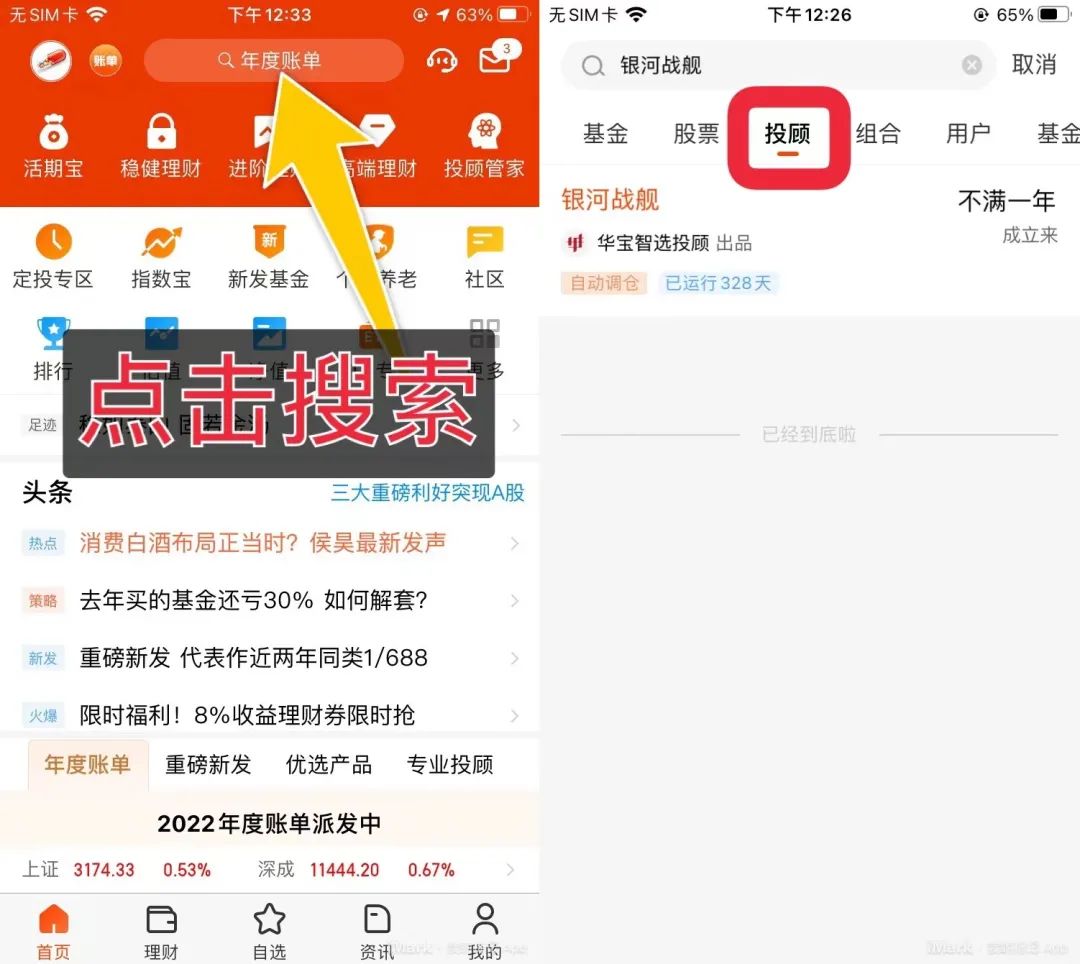

在天天基金APP首页的“搜索框”中,输入对应的投顾组合名字,可快速找到。比如要买银河战舰的话,直接在搜索框中搜索银河战舰,出来带有“ 投顾 ”标识的就是哈

温馨提示:市场有风险,投资需谨慎。投顾机构不保证以上基金投资组合策略一定盈利以及最低收益,也不做保本承诺。

@东方财富创作小助手 $上证指数(SH000001)$$创业板指(SZ399006)$$A50期指当月连续(SGX|CN00Y)$#华为海思全联接大会将至,概念股已启动##李大霄最新研判:2839或是历史大底#

本文作者可以追加内容哦 !