作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源谢经理聊公司

凯撒文化,以精品IP为核心,从事手游研发与发行、动漫出品与投资、影视剧出品与投资、互联网文化产业投资等,是中国知名的泛娱乐公司。

公司成立于1994年,创始人郑合明。2010年中国A股上市(股票代码002425)。1994年成立至今,拥有27年发展历史,历史悠久。与众多国际顶级伙伴紧密合作,信誉卓著,声名远播。秉持国际化发展战略,进行全球化的泛娱乐产业运营 ,业务覆盖中国香港、中国大陆、台湾地区、日本、新加坡、马来西亚、泰国等亚太地区。

公司当前业务体系(列举部分)

游戏

动漫

公司当前股价以及财务风险分析

截止目前(2024.8.19)公司股价近一个月上涨33.47%,近三个月股价下跌6.45%,近半年股价上涨4.93%。公司股价上涨的主要因素来源于短期市场主力资金的急剧涌入以及近期在游戏领域国产游戏黑悟空的爆火,间接性的拉动了相关上市游戏公司股价估值的提升。

国产游戏近些年的崛起,一定程度上反映我国游戏产业由过去“一刀999”转变为精良制作,3A大作水平的转变,也符合了当下市场消费群体所期待的国产游戏发展方向,对于相关上市公司未来业绩而言,有望得到显著提升,同时对于游戏上市公司股价起到正向作用。

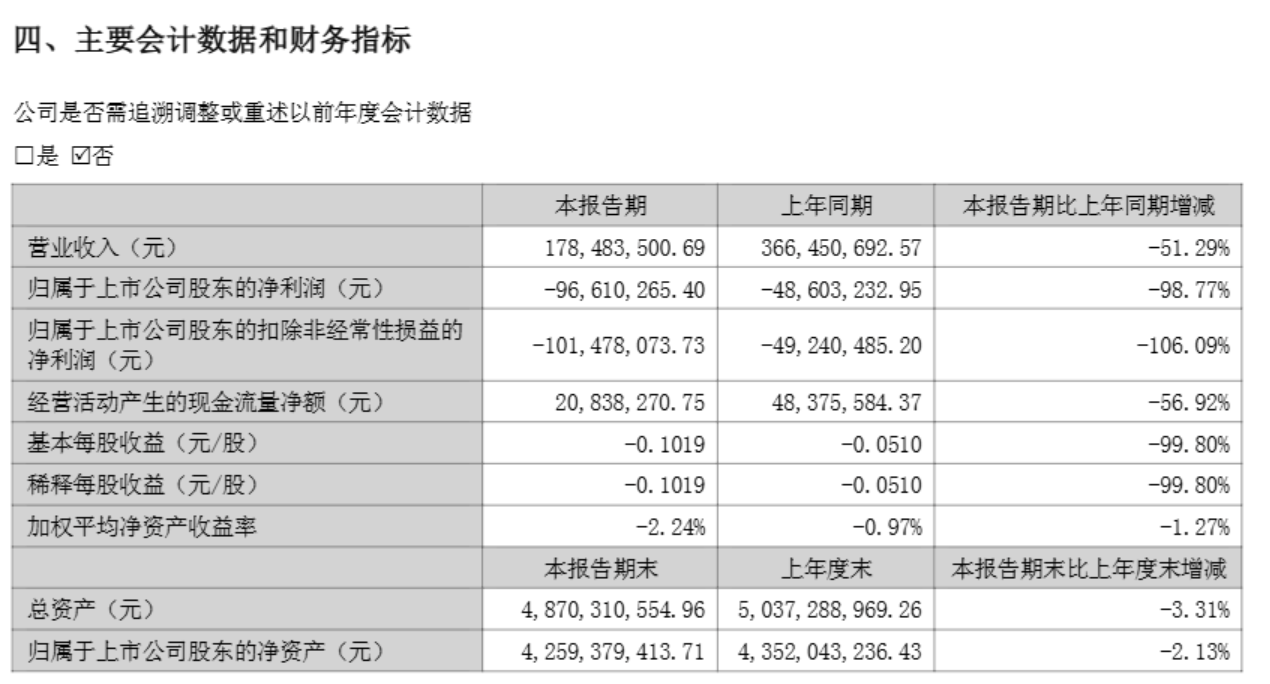

另外,从凯撒文化所披露的财务数据表明,公司近几年营收呈现出下滑态势,公司营收从2020年的5.9亿元下滑至2023年的4.31亿元,公司净利润从2020年的1.23亿元下滑至2023年亏损7.95亿元。公司营收以及净利润的持续下滑,对于公司持续经营提出更高的要求。同时投资者需要警惕公司当前可能面临一定的财务风险压力,对于公司当前股价也会造成一定负面影响。

公司风险提示

1、市场竞争风险

目前移动游戏行业竞争激烈,游戏内容更新速度快,资本、技术壁垒不断提高,公司若不能紧跟行业发展趋势,持续不断地开发出新的精品游戏,则可能导致游戏产品无法满足客户的需求,在用户体验、品牌形象等方面造成较大的负面影响,将难以保留现有客户或吸引新客户,给公司经营业绩带来下滑的风险。

2、行业政策风险

游戏产品在上线前需经过新闻出版等相关部门的审核和批准,才能获得版号,公司设有专职人员在研发过程中对游戏产品内容进行合规性审核,游戏内容的合规风险通常可得到较好控制。但由于游戏中玩法设计变化多样,公司(含公司持有股份的被投资单位,本节下同)工作人员对监管法规的理解可能存在偏差,网络游戏监管法规可能滞后于游戏行业发展,公司经营过程中可能出现游戏产品内容不符合现行监管法规,而被责令整改或处罚的风险。

3、技术风险

网络游戏行业具有产品更新换代快、生命周期有限、用户偏好转换快等特点。游戏相关企业需要紧跟行业技术发展趋势,加大技术开发方面的投入。若游戏行业在技术、产品等方面出现重大的变革,而游戏企业未能跟上行业技术发展步伐,对新技术的发展趋势不能准确把握、对游戏投放周期的管理不够精准,导致产品未能满足市场需求,则可能对原有业务的玩家体验等造成较大的负面影响,从而影响公司的经营业绩。

4、游戏产品研发运营失败风险

游戏产品的研发、委外研发和运营环节均存在一定的风险,公司研发或委外研发的产品有一定的几率无法适应市场,在测试期表现不理想,导致无法达到发行方要求,将不能按计划通过测试进入运营阶段。已经进入运营的产品也有可能因为在运营中的表现不及预期,而无法为公司带来盈利收入,对整体收益造成影响。

5、核心人员流失风险

核心人员是公司发展的核心力量,也是公司保持领先优势的保障。 网络游戏行业需要大量的技术人才来完成新项目的研发和运营,技术实现、游戏策划、美术设定和效果以及运营的核心人员都是公司重要的人力资源。研发团队和运营团队的稳定也是保持公司长期发展的基本。如果后续公司的核心技术人才不能跟随业务的增长而同步扩张,核心人才团队的流失或不稳定,都将可能对公司的经营运作产生不利影响,对公司的发展造成巨大的损失。

6、商誉减值风险

2015 年、2016 年以来,公司因收购酷牛互动、幻文科技和天上友嘉等公司形成了金额较大的商誉,该等商誉不作摊销处理,但需要在未来各会计年末进行减值测试。若目标公司未来经营中不能较好地实现收益,商誉将面临计提资产减值的风险,从而对公司经营业绩产生不利影响。

$凯撒文化(SZ002425)$$昆仑万维(SZ300418)$$冰川网络(SZ300533)$#《黑神话:悟空》稳居Steam全球榜首#

本文作者可以追加内容哦 !