每年暑期都回家的柒柒(化名)观察到一个现象,在这个位于西北内陆的小城市里,越来越多的银行取代了曾经的电影院、宾馆、饭店、商场、书店等业态,成为地方一景,甚至是当地老百姓心中、口中的道路标识。

比如,这里的人在约见面、确认方位时,多数不会以行政区划的“××路××街道”为基准,而是更喜欢直接了当地告知:“我在大什字的邮政银行门口等你,或者北关路口的建设银行处碰头……”

“家乡的地标竟然‘银行化’了?”柒柒暗自思忖。

一、小城市地标“银行化”

于一派车水马龙的景象中,柒柒深刻地感受到,在这片面积数千平方公里的城区中,似乎没有什么比银行更引人瞩目。

相较周边低矮、略显陈旧的建筑物,银行格外高大、恢弘,几乎占据每个十字路口的“C”位,不仅彰显“交通枢纽”的独特优势,也是民众生活的重要组成部分。

图源:柒财经实拍

在这背后,通常藏有一段记忆深处的历史沿革:在一轮又一轮的城镇化浪潮和社会形态演化中,银行悄无声息做了千行百业的“接盘侠”,也自我炼化为体现所在地风貌和发展程度的标志性符号。

比如,下图中的地理位置,从80年代的铁工厂到90年代的百货大楼,进入21世纪,先后经历了超市、酒店、证券等,在2014年左右,交通银行开始盘踞在此。

图源:柒财经实拍

算下来,每种业态至多维持了七八年。而最后守在该处的交通银行,造型别致,东西横亘近50米,加上时时亮起的电子显示屏,无不彰显其显赫身份和优越地位。

柒柒由衷地感叹,从分支机构的角度讲,此等气派的银行门面说实话在北京都不多见,反倒是下沉市场的一隅之地比比皆是。

再如,绿荫中半遮半掩的这块黄金地段,最早也是商场,后来变成剧院,再后来变成中老年人活动的歌舞厅,最终长久落地的是甘肃银行。其高耸的楼体,明亮的外表,全然将周边的一堆“蟹兵蟹将”踩在脚下。

图源:柒财经实拍

还有第一幅图中邮政银行所处的位置,之前也经历了集贸中心、书店、饭店等多种经营实体的闪烁、湮灭。

为什么兜兜转转数十年后,站在终点的会是银行?

一方面,小城市普遍存在的经济欠发达,人均收入低,加之近二十年人口外流,尤其是年轻人纷纷奔向“诗与远方”的一二线城市等“痛点”,导致众多业态的支撑根基趋于薄弱,只好在一次又一次的流转、拆建中寻找机会。

另一方面,根植于银行本体,确实也有诸多内因和希冀。

二、“掘金”下沉市场

最近几年,囿于LPR(贷款市场报价利率)不断下调,政策支持实体经济、减费让利等因素,银行面临的挑战史无前例。

如何捅破头顶的“天花板”?就像零食、奶茶、火锅、咖啡等快消品一样,银行也把目光瞄准了仍留有空白的下沉市场。

据柒财经了解,尽管中国的银行网点已持续多年保持收缩态势,但县域地区是个例外。

以业内体量最大、辐射最广的工商银行和邮储银行为例。前者2023年向县域地区投入网点57家,新增覆盖15个空白县域,网点县域覆盖率提升至86.9%;后者2023年新开业营业网点134个,其中县及县以下区域数量占比82.84%。

不止于此,银行理财子公司也正加码低线城市的分销渠道。近期,工银理财、中银理财、中邮理财、招银理财、兴银理财、杭银理财等多家理财子公司均新增了代销合作机构,新增的代销机构多为三线及以下城市的城商行、农商行,甚至包括县级农村信用社。

如果说大型国有行下沉是基于金融普惠、乡村振兴的向外要增长,那么,本地中小城商行因为走不出去,更要守住自家的“一亩三分田”,只能通过向内钻、向深潜的加密网点,尽力避免被大行蚕食。

由此,在大量县域,银行反而如“雨后春笋”般涌现,特别是较偏远的西部地区,正逐渐显露出业绩新引擎的趋势。

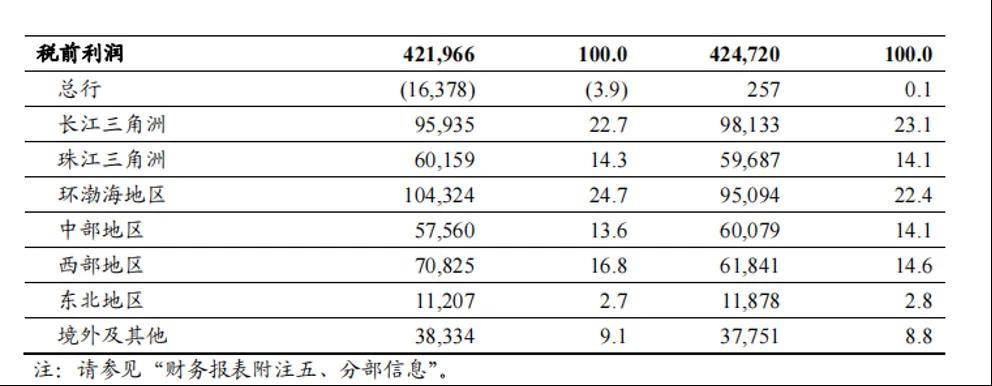

仍以工商银行和邮储银行为例。2023年,工商银行在西部地区营收占为15.9%,同比扩大0.8个百分点;税前利润占比为16.8%,同比扩大2.2个百分点。

图源:工商银行财报

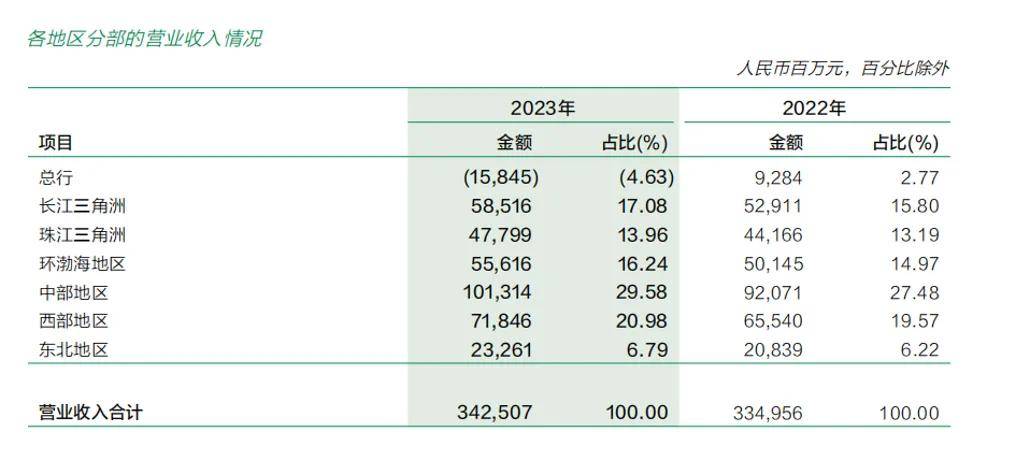

邮储银行步调一致,2023年在西部地区实现营收718.46亿元,同比增长9.6%,远高于公司营收整体增速,并带动西部地区的营收占比从18.57%扩大到20.98%。

图源:邮储银行财报

显然,这一定程度解释了柒柒的疑惑。

占据有利位置且分布密集的银行,柒柒觉得在老家办理各种资金业务,去线下要比北京便利太多了,工农交建中邮、甘肃银行,无论哪家,都走几步路就到,但却不得不承认,该情形折小城市业态的发展不平衡、不充分。

三、实力和底气之下的“hold住”

为什么银行能在小城市“长情”,并且还把自己活成了地标级的资产名片?

相对其他业态,即便银行告别以往高歌猛进的时代,被迫过起了“苦日子”“紧日子”,但综合比较,其仍是不可多得的生命力强韧、收益稳健、拥有“旱涝保收”禀赋的好生意。

事实上,所谓银行的“苦日子”“紧日子”,主要是赚多赚少的问题,并不像其他赛道的个别选手,动辄就“失血”几亿、几十亿,要靠外部救济。

比如“银茅”招商银行,2023年营收缩水1.64%,归母净利润微增6.22%,拉长视线看,确实是“惨兮兮”,但实际上其依然维持了日赚4亿元,人均年薪60万元的“豪横”。

所以,银行在小城市接手几处商业地产,或者在热门商圈安营扎寨,本身就是实力和底气之下的“hold住”。

其次,在商业不够繁荣的小城市,银行往往是贡献地方税收、解决就业的“顶梁柱”,受到地方政府的广泛欢迎。

再者,考虑到适老化要求,银行又必须加大在小城市的布局。

柒柒前两天赶早和父母去了趟工商银行,密密麻麻全是“银发族”。三名客户经理正接待数位老人,忙得前脚打后脚。

这些老人中,有完全不识字的,有身体哆嗦的,有不懂ATM操作的,还有看不清密码的……每一位老人,客户经理都得耗费不小的气力和时间,一字一句,手把手地去教。

综合各种因素,久而久之,银行变成了最常见、最密集的业态,三步一建行,五步一农行。

只是,银行不光要奋进成小城市的“主力”,更要思考如何助力当地的经济发展和转型。

*文中柒柒为化名

本文作者可以追加内容哦 !