曾经将成长的基点定位于“她经济”的美图公司(1357.HK),因美图秀秀、美颜相机等工具缺乏想象力,很难变现,2016年上市前后进行了大量的产品创新,但却屡屡折戟:女性手机被淹没在智能手机大爆发的浪潮中,领短视频之先的“美拍”在后来者抖音、快手的算法下丢盔弃甲,其他产品也大多无疾而终。

直到公司开始以人工智能(AI)为驱动,持续对传统工具产品进行升级迭代,在电商设计、商业摄影、视频剪辑、视频创意等领域持续推进“生产力”战略,并快速推出多款生产力工具。更关键的是,回归“工具”属性的美图以订阅模式为突破口,终于架构起可持续的商业模式。

策划: 《经理人》杂志编辑部 执笔:李凌

美图公司影像与设计产品业绩小爆发,重新成为公司收入和盈利的当家花旦。

2023年,“美图设计室”收入超过1亿元,同比增长229.8%;“开拍”成为口播视频创作者新宠;“美图云修”助力商业摄影行业,全年修图超5亿张。截至2023年12月31日,公司月活跃用户数(MAU)达2.5亿,同比增长2.6%。

美图用户每天处理数亿份图片和视频,约83%都用到了泛AI功能。这背后的功臣就是2023年6月美图推出的MiracleVision(奇想智能)大模型。公司创始人兼董事长吴欣鸿不无自豪地表示,“我们是国内第一家在生成式AI上大规模赚到钱的公司”。

2023年上半年,当大多数企业还在“卷”大模型时,美图已经在全公司范围内“卷”起了AI应用。目前,除了美图秀秀等传统产品之外,美图旗下已推出多款AI应用,包括年营收超过1亿元、月活跃用户数1700万的新产品“美图设计室”。

起家于移动互联时代“颜值”经济、似乎已垂垂老矣的美图,却因前瞻性的研究积累,果断地战略转型,及时挂上AI这个火车头,重新获得发展的新动力。

市占率稳居第一,连续四年盈利

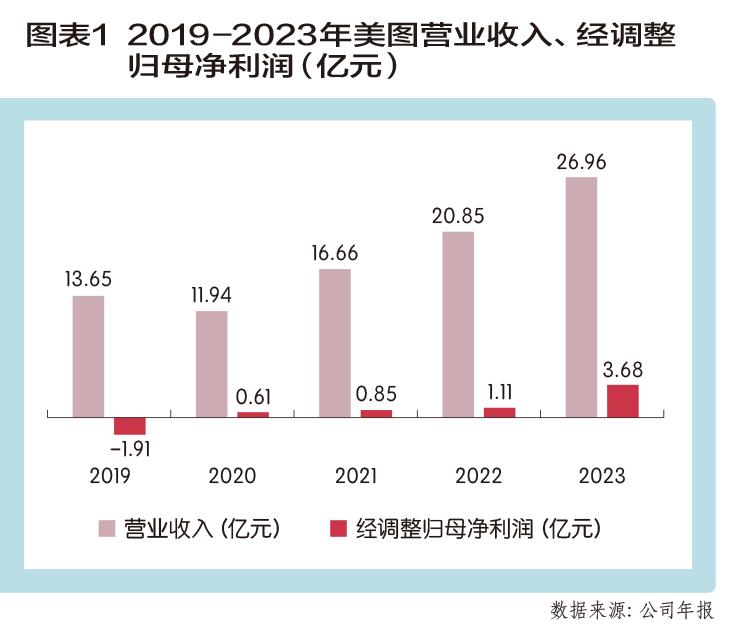

2023年,美图实现总收入27亿元,同比增长29.3%;经调整后归属于母公司权益持有人净利润3.68亿元,同比增长233.2%。

2020年,公司剥离不盈利的手机业务后,轻装上阵回归主业,并成功切换商业模式至订阅SaaS,并从ToC拓展至ToB,带动收入快速增长,更是扭转了持续亏损的局面,至今已连续四年实现盈利(图表1)。

截至2023年12月31日,美图全产品矩阵约2.5亿月活跃用户数中,来自生产力应用的用户数量增长显著,同比增长74.3%,达到约1770万。生活场景产品中,根据2023年上半年的数据,美图秀秀月活跃用户数占公司全产品矩阵月活跃用户总数的比例为51%。

据QuestMobile数据显示,美图旗下的两款“拳头产品”美图秀秀和美颜相机分别蝉联2023半年度拍摄美化APP行业月活跃规模TOP1和TOP3;2024年1月,美图秀秀的MAU市场份额高达54%,远远超过包括字节跳动旗下醒图以及天天P图在内的其他竞品,在图片编辑赛道持续保持龙头地位。

然而,尽管公司MAU市场份额仍有进一步提升空间,但通过推广提升MAU已非美图当下的重点,如今公司的重点是通过更好的产品效果将用户转化为订阅会员。

然而,在投资人眼里,开始赚钱了的美图并没有那么“美”。

2020年-2022年,美图经调整归母净利润分别为0.61亿元、0.85亿元、1.11亿元,然而,期间美图的股价从2021年年初的1.5港元左右,短暂攀升后又持续跌至2022年10月底的0.65港元左右。

直至2022年10月之后,美图的AI战略逐渐清晰,公司聚焦以AI驱动的影像与设计业务,推动主营业务收入增长。此后,美图股价也从2022年10月的0.65港元,爬升至2024年7月的2.50港元左右。

美图打造的AI底座,让美图的传统产品,包括美图秀秀、美颜相机等重新焕发出崭新的吸引力,也让美图能够发力生产力产品,并进行全球化布局。

回顾美图上市8年来的发展历程,更能够清晰理解AI之于美图的战略价值。AI对美图来说,无异于一场洗经伐髓的大变革。而AI让美图将一直梦寐以求的变美生态链真正落地。

成于“她经济”又囿于“她经济”

成立于2008年的美图公司,以图片美化和自拍应用起家,围绕“她经济”打造“美图秀秀”和“美颜相机”等产品,快速赢得客户青睐。

2008年,公司推出PC版美图大师,后更名为美图秀秀。2011年,公司推出移动版美图秀秀,2012年底美图秀秀PC端用户量突破1亿,PC+移动端用户量突破2亿。

2013年,用户总数已达4亿之巨的美图,还是未能找到可持续的盈利模式。表象的原因就是:工具类应用的用户停留时间短、厌恶广告、倾向于将工具生成的内容快速转移至另一平台。当时很多投资界人士认为,像美图这样的工具型运用,“除非直接付费,否则很难变现,同时也缺乏盈利的想象空间”。

于是,找到“现金牛”业务成为美图的战略目标。

当时,智能手机行业方兴未艾,美图也趁机布局手机业务,2013年5月推出首款女性手机产品Meitukiss,此后又推出多款手机产品。

社交也是美图可能的变现模式之一,公司投资人IDG资本建议美图将变现重点放在这一业务上。2014年5月,美图乘4G东风推出短视频社区平台“美拍”,2015年推出手游平台“美图游戏盒”以及手游产品“美美小店”等。

美拍上线后连续24天霸榜App Store,取得了当月App Store全球非游戏类下载量第一的成绩。一年后,美拍就把用户数量做到了1.4亿。迄今为止,这无疑是一个惊人的成绩。就拿微信来说,当初是费时14个月才把用户做到1亿。作为短视频的先行者,美拍也刺激了诸多互联网企业发力短视频行业。

曾经一度,美图旗下各业务板块似乎分工明确:美图秀秀、美拍等运用负责讲模式变现的故事,而硬件则负责创造利润,用以支撑模式变现的花销。美图也把变现和盈利的重心放到了手机业务上。

不过,其后几年的财报数据显示,美图做手机只能称为权宜之计:以一个能明确带来大量现金流和利润的业务,来支撑直播、社交等其他业务的资金需求。

美图创始人吴欣鸿曾表示:“我们想做手机的想法没有太大野心,只是想做一个产品的延续。”

四处布局四处折戟

美图的招股书显示,在2013年推出美图手机后的三年半时间(2013年到2016上半年),智能硬件的收入占总收益的比例分别为59.7%、87.8%、89.9%和95.1%(2016上半年),尤其是2016上半年,美图手机仅仅289079台的出货量就贡献了95.1%的收益,更让人不禁产生了美图的核心产品美图秀秀和美拍“只负责貌美如花,而没法赚钱养家”的错觉。

2016年前后,短视频及直播平台“美拍”也曾是美图公司重点发展方向之一,其贡献的月活用户数量一直在美图旗下应用中名列前茅。彼时,抖音尚未正式上线,快手仍在摸索。而美拍已经有张艺兴、范冰冰、TFBOYS等明星轮番助力,捧红了papi酱等短视频元老级网红。

2016年,美图于香港联交所上市,当时是香港联交所近10年来,腾讯之后最大的IPO,美图以每股8.5港元的价格发售5.74亿股,募得资金达48.8亿港元,折合人民币40.5亿元。

其上市后发布的首份财报显示,2016年公司总收益为人民币15.786亿元,同比增长112.8%,其中智能硬件(主要是手机)所得收益达到人民币14.739亿元,占到总收益的93.3%,是公司最主要的收入来源。与此同时,截至2016年12月,美图的月活跃用户总数已达4.50亿,同比增长21%。

然而,2016年美图公司虽然营收增长,但年内亏损达到人民币62.609亿元,调整后的亏损净额为人民币5.405亿元,同比大幅下降23.9%。显然,持续扩大的用户基数和快速膨胀的营收规模,并未给美图带来盈利。

在上市首年的年报中,美图将卖手机、打广告两项业务总结为“打造变美生态链”。

而美图围绕“她经济”打造的业务线,无论是女性手机,还是短视频及直播平台美拍,以及2017年推出的电商赛道美图美妆APP,都未能给公司带来可持续的业务模式。

回顾发展历程,当时美图四面出击,却屡战屡败。

2016年到2018年,美图智能硬件营收占其总营收的比例分别为93.3%、82.6%以及66.1%,用“智能手机厂商”来定位美图公司并不过分。但问题已开始浮现。

占据先发优势,但内容单一、用户集中的美拍,被抖音、快手的算法杀了个七零八落。2016年至2019年,美拍月活跃用户数持续下跌,比例逐渐增大:9.9%、13.8%、60.3%、45.8%,其中2018年美拍因内容低俗问题被责令整改,应用全平台下架30天,导致大量用户、网红流失。

2019年末,昔日破亿月活的美拍只剩下约700万用户。显然,美拍已经无法承担公司“战略重点”的重担,甚至被公司移入其他业务,沦为无人问津的“鸡肋”。

经过两年电商探索后,于2017年上线的以美妆为主的跨境电商美图美妆在上线后才过了一年多就被叫停;随后美图号称all in社交,推出“美和社交”战略,试图将美图秀秀变为社交平台,但也是“雷声大雨点小”;2018年,美图又宣布要进军芯片领域,但同年美图又将美图手机的品牌独家授权给小米,三年后双方终止合作,美图彻底放弃手机业务;2021年,美图又吃“回锅肉”,推出社交电商平台美即刻,但应者寥寥。

频繁地追逐热点赛道,暴露出了美图的战略迷茫。而美图也未能打造出像美图秀秀那样,可以通过傻瓜式操作去解决用户某个痛点,或者通过一键变美功能那样精准满足用户的某个需求的产品和服务,更不要说建立起属于自己的护城河了。

美图因屡次遭遇失败,导致其财务报表上的数据显得不太乐观。2018年,美图秀秀智能硬件业务卖出18.43亿元,毛利率为-3.4%,不赚反赔的形势加上营业成本、各项开支,导致美图迎来上市以来年度最大亏损8.79亿元。2017年至2019年,美图每年净亏损分别为1.97亿元、8.79亿元和3.97亿元。

这还不是美图最糟糕的局面。

迷茫中的美图为了寻求新的突破口,投资加密货币成为其中一个选项。2021年半年财报显示,公司在2021年3-4月之间,分三次买入加密货币——31000枚以太币,比特币940.89枚。截至6月底,比特币公允价值减少1.119亿元人民币。

截至2021年9月,美图秀秀股价在2港元左右徘徊,市值只有89亿港元,距离最高23港元的股价和900亿港元市值,跌去九成。

更重要的是,美图赖以生存的用户数也大幅滑落。2021半年报显示,美图整体应用月活数量已缩减至2.45亿,较2016年上市时的4.50亿几乎腰斩。

业务模式摇摆之后渐成型

2020年之前,美图打造“现金牛”业务的尝试都以失败告终,导致公司的业务模式一直摇摆不定,未能成型。这也从公司收入口径频繁调整中可见一斑。

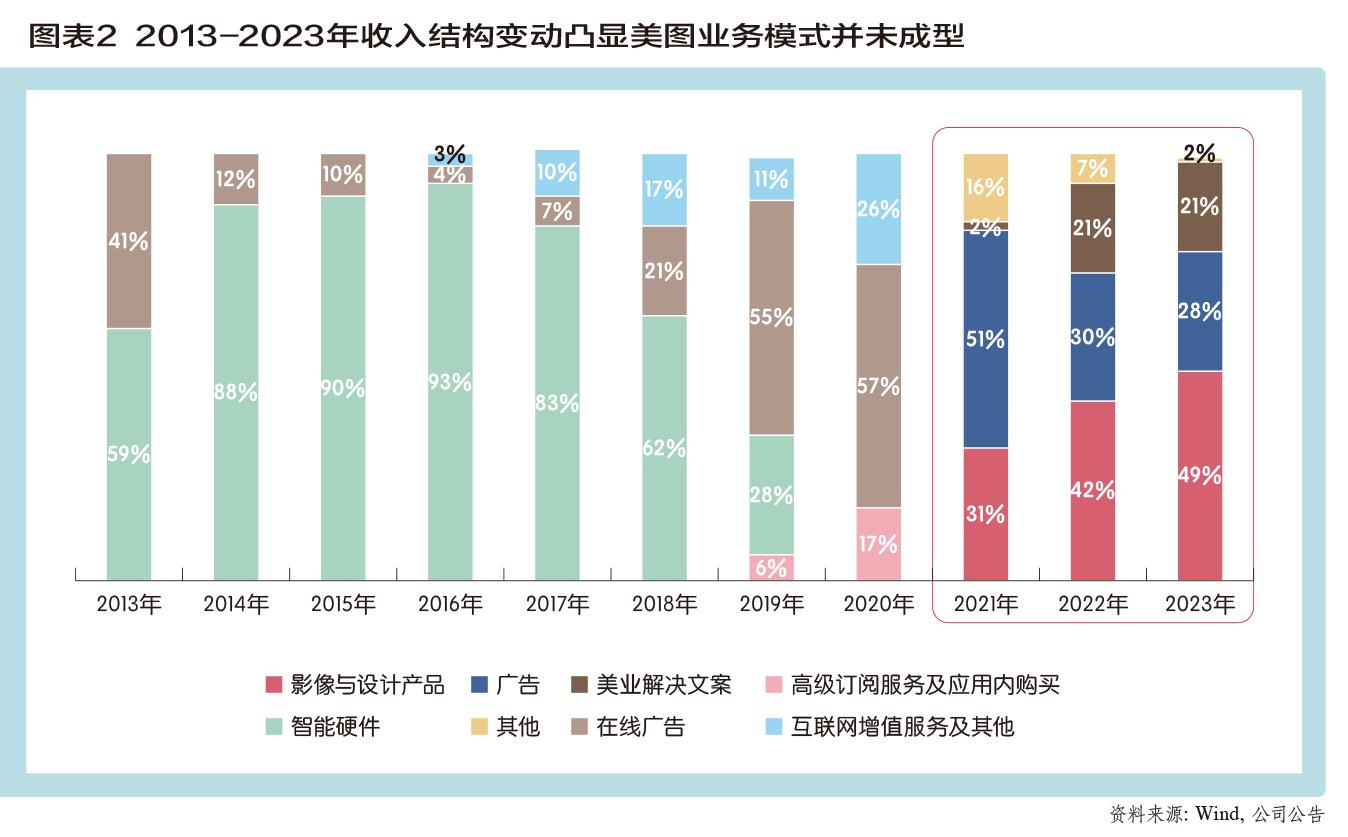

2019年以前,美图公司的收入分为“智能硬件”及“互联网服务及其他”;2019年-2021年,公司收入分为“广告”“订阅”“互联网增值服务”和“其他”;2022年,公司收入构成在上年基础上新增“SaaS服务”;2023年,公司收入分为“影像与设计产品”“美业解决方案”“广告”和“其他”(图表2)。

从成立开始,广告一直是美图的主要变现模式。尽管公司不断探索其他盈利模式,但广告收入依然占据重要地位。2017年,美图广告业务收入为2.547亿元。2020年,美图广告业务收入有所增长,占总收入的57%,是公司的主要收入来源。2021年,美图广告业务收入为7.658亿元,同比增长12.5%,依然是公司最大的收入来源。

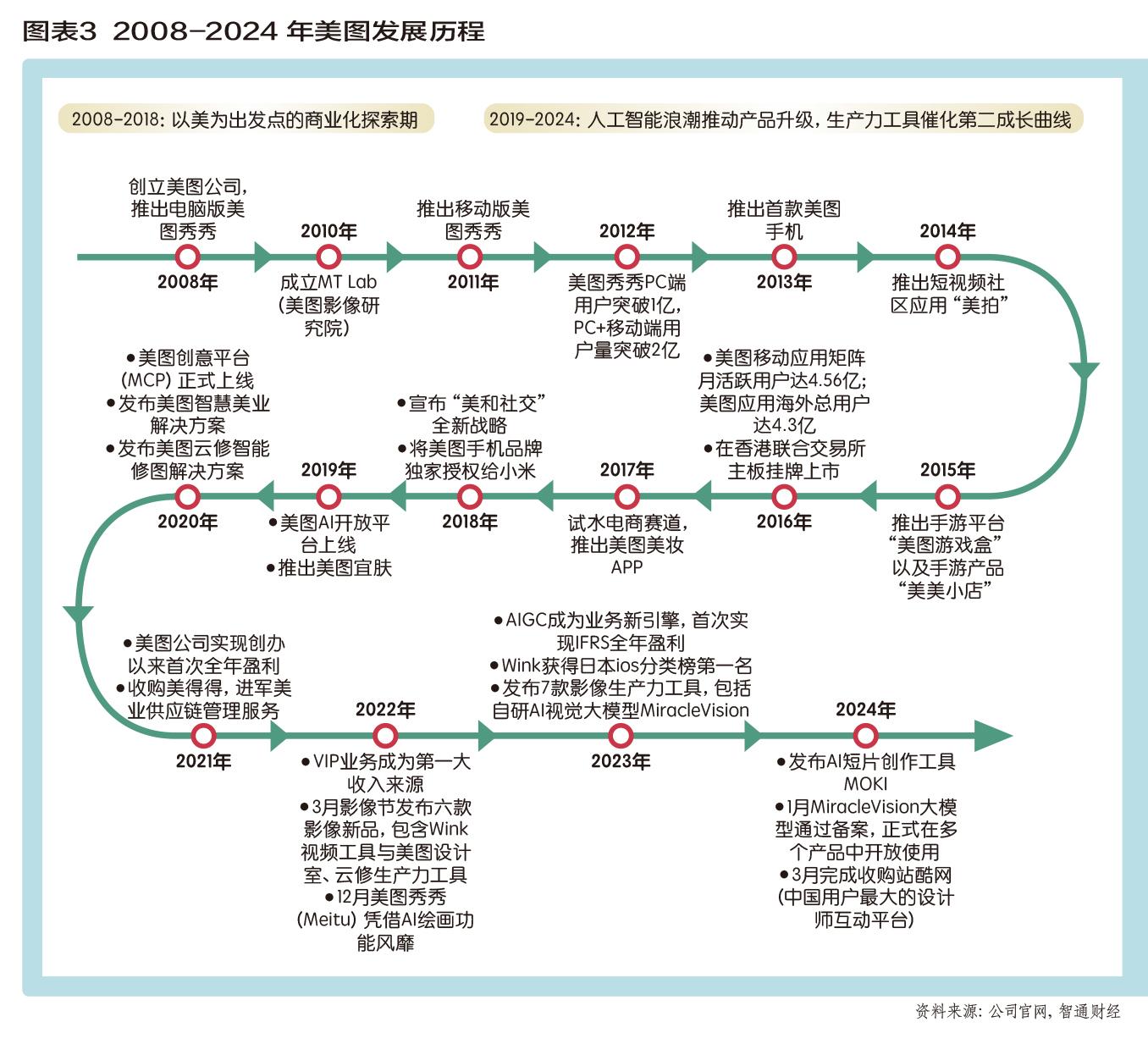

2022年,美图的VIP订阅业务和SaaS业务增长更为显著。这两项业务的背后,是美图在AI大模型的支撑下,对ToC端的美图秀秀等产品进行快速迭代升级,推动用户付费,在ToB端打造美业SaaS服务体系,取得突破(图表3)。

AI底座:重金“养成”大模型MiracleVision

对今天的美图来说,其未来发展最核心的底座却是2010年时布下的一步棋。

2010年,美图成立了核心研发部门——美图影像研究院(MT Lab),致力于计算机视觉、深度学习、计算机图形学等AI相关领域的研发。

2023年,美图公司《紧致化计算机视觉分析关键技术及其产业化》项目获得教育部技术发明二等奖。美图影像研究院在国际顶级会议CVPR 2023、NeurlPS 2023、ACM MM 2023及TPAMI等国际顶级期刊上共发表6篇学术论文,截至2023年底累计发表48篇学术论文。

2024年5月30日,国际人工智能顶会CVPR 2024举办的第3届野外像素级视频理解挑战赛(PVUW)公布赛事结果,美图影像研究院斩获视频语义分割(VSS)、复杂场景视频目标分割(MOSE)双赛道亚军,视频全景分割挑战赛(VPS)赛道季军,这也是美图影像研究院第3次在CVPR大会上摘得奖项,共取得了1金3银3铜的成绩。

这些在AI时代至关重要的技术积累,是美图持续“砸钱”砸出来的。事实上,研发投入一直是美图支出的大头。

2022年,美图研发投入达5.86亿元,同比增长7.5%。2023年,公司研发投入6.4亿元,占总收入的23.6%,同比增长9.22%。美图持续进行AI领域的探索与布局,目前已注册457项专利,持有238项软件产品著作权,在AI领域取得多项荣誉和突破。

为加强AI能力储备,美图公司在2023年进行了相关布局,投资了AI芯片及相关软件解决方案公司、多模态大模型公司、AI原生营销技术公司。

这些技术积累也成为美图在AI领域快速布局和形成产品体系的关键底盘。

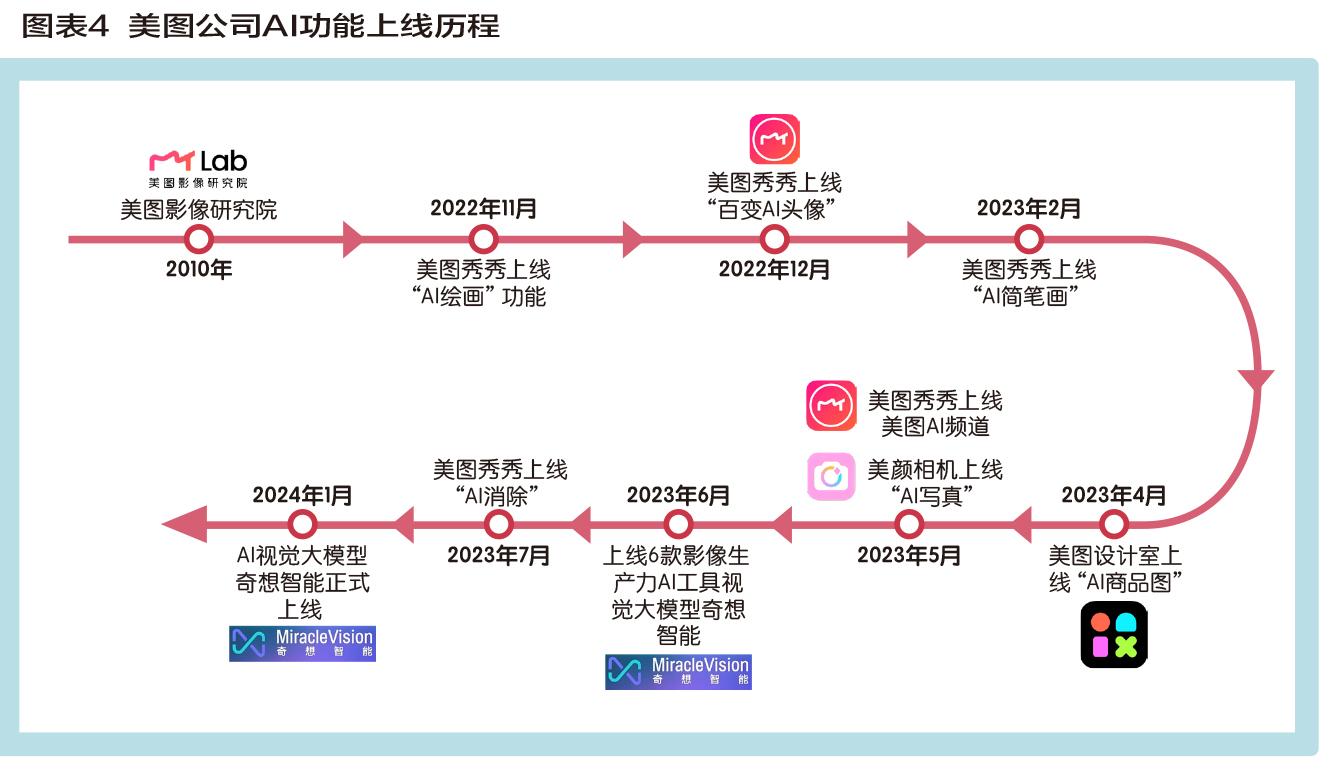

2023年6月,美图发布自研视觉大模型MiracleVision(奇想智能),能从绘画、设计、摄影等视觉创作场景反推技术演化,尤其擅长亚洲人像摄影、国风国潮等生成方向。发布时,吴欣鸿直言:“AI带来很多机会和挑战,但这个机会不一定是我们的机会,而挑战是实实在在存在的。我还是一个如履薄冰的状态。”

2023年12月5日,MiracleVision4.0版本正式亮相,主打AI设计和AI视频,并向行业客户、合作伙伴全面开放模型能力。

AI设计方面,新增了矢量图形、文字特效、智能分层、智能排版四大能力。同时上线全新的视觉模型商店,支持创建个人视觉模型,助力设计师群体实现独特的艺术追求。AI视频方面,新增了文生视频、图生视频、视频运镜、视频生视频四大能力。

上市之后美图持续大力投入研发,成为了它走出混沌的低谷、向上攀爬的最大牵引力。正如吴欣鸿所说:“AI技术已成为美图新一轮生产力爆发的重要驱动力,并将继续在AI领域的投入,推出更多在垂直场景落地的AI原生应用。”

目前,美图奇想大模型(MiracleVision)已升级到V5(图表4)。

2023年,美图公司全面布局AIGC,在发布视觉大模型的同时,还推出了6款AI影像生产力工具。

吴欣鸿表示,AI技术已成为美图新一轮生产力爆发的重要驱动力,美图将继续在AI领域投入,推出更多在垂直场景落地的AI原生应用。

AI还是美图公司加速进入全球市场的功臣。目前,美图已在全球195个国家和地区布局影像产品,美图秀秀、美颜相机、Wink先后取得多个国家和地区的应用榜单冠军。在data.ai2024年1月的中国非游戏厂商出海收入排行榜中,美图公司排在第3位。

更重要的是,AI成为美图打造ToC和ToB双线产品和服务体系的底层支撑,并成为其商业模式落地和成熟的核心催化剂。

收购站酷强化大模型护城河

2024年2月,中国视觉设计师在线社区站酷正式成为美图大家庭的一员,双方将围绕AI构建生态,为视觉创意从业者提供更好的服务。

站酷成立于2006年,聚集了来自全球300多个城市的设计师、摄影师、插画师等视觉创意从业者,拥有近1700万注册用户,包含设计师、摄影师、插画师、艺术家、创意人等。

站酷用户粘性较高,据站酷官网,每年站酷为超过2万家企业提供专业支持与服务。站酷海洛是Shutterstock独家中国代理,从股权结构来看,Shutterstock为站酷第一大股东,持股23.30%。站酷海洛图库素材丰富,正版图片超过4.4亿。

国信证券分析师认为,收购站酷对美图业务发展带来协同效应,有利于其构建MiracleVision视觉大模型生态及护城河。“设计师深度参与视觉大模型生态,助推MiracleVision在国内设计及创意群体中的曝光及使用,提升大模型效果质量及迭代速度。同时实现商用版权素材与美图影像生产力深度结合。”

AI赋能产品进化力并夯实“订阅”模式

除了美图秀秀这个“发家”运用,美图针对C端用户在日常生活中对于图片编辑、自拍美颜、社交娱乐需求,还打造了美颜相机、Wink、Whee等系列产品。不过,美图秀秀仍是公司的MAU基本盘,国内市占率第一地位稳固(图表5)。

根据QuestMobile数据,近年来面对字节跳动、腾讯旗下产品的竞争,美图秀秀在图片编辑赛道的MAU市占率依然保持稳固,达到54%(截至2024年4月),较2020年的48%有明显增长,近两年美图秀秀MAU市场份额保持在50%以上,远高于市场其他竞品,显示出较高的用户粘性。

MAU排名第二的产品为醒图,其他类似功能竞品天天P图、vivo摄影、Snapseed等占据份额较低,均与美图秀秀差距较大。据艾瑞咨询,从拍摄美化行业排名前五的应用的独立设备数量来看,美图秀秀位列第一,大幅领先排名第二、第三的美颜相机和醒图。

通过把握审美趋势,沉淀私域数据,构建视觉模型生态,美图打造了ToC产品的持续进化力,成为保持领先的核心竞争优势。

C端产品矩阵应用场景丰富

随着AIGC技术的兴起,美图在算力和模型层面持续投入、通过迭代出更多图像编辑功能,如AI双眼皮、黏土滤镜、3D提拉等,满足细分场景需求,提升用户付费意愿。

在图像与美化领域,公司已建立了较强的头部产品效应,其产品矩阵丰富,功能齐全,配合社交裂变玩法,用户粘性进一步增强。如美图秀秀的编辑合照功能支持邀请好友在线连麦修图,有利于增加用户间的互动交流,提高用户对平台的依恋度和忠诚度。

2023年5月,美图秀秀上线“美图AI”频道,内含“AI绘画”“AI设计”“AI视频”等多项功能,为用户提供更多AIGC创作方式和内容生产工具。

在用户社交娱乐向,“AI绘画”功能通过AI技术驱动,为用户提供了“图生图”“文生图”“头像制作”“涂鸦生图”“线稿上色”多种创作方式,使用户可以轻松将想象转化为视觉作品。用户仅需要输入图片、草图、简笔画或者关键词描述,即可在AI技术的帮助下生成各种超出想象的丰富画面场景。

“头像制作”和“线稿上色”功能则为用户提供了更多个性化和创意的选择。从图片或文字到图片的跃迁,不仅为用户带来了更多的创作可能性,也为AIGC在图像处理领域的应用提供了更多的思路和方向。

在视频领域,“AI动漫”能通过AI技术将真人视频低成本转化为动漫化作品,让用户在虚拟世界中化身为偶像角色,体验不同的创作乐趣。“画质修复”“去水印”和“分辨率提升”等功能可以改善视频的质量,提升观看体验。“夜景提升”功能则针对夜间拍摄的视频,通过智能算法增强光线和细节,使夜景更加清晰和生动。

横向比较看,美图产品矩阵和应用场景的丰富度和成熟度高于竞品,产品体验也处于领先。这也是美图订阅用户快速增长的“法宝”。

不断夯实“订阅”基本盘

国内图像美化产品多采用会员VIP+单次付费的模式。美图秀秀和美颜相机为用户提供了免费基础版和会员模式,根据会员权益内容,美图秀秀再分为VIP服务和SVIP服务,其中基础服务主要通过在线广告获利,会员特权主要为订阅用户提供多级内容增值服务。视频剪辑产品Wink则主要通过订阅模式变现。

吴欣鸿曾表示,美图高级订阅服务先在海外进行尝试,迅速取得了成功,并保持高速增长的态势,“这为美图将已经跑通的模式复制到国内提供了信心”。

2020年底,美图在国内美图秀秀和美颜相机应用中引入高级订阅服务,展现出的收入增速和发展潜力都非常可观。仅12月当月,美图活跃高级订阅会员数就已超170万,对比其当月2.61亿的MAU数据,这项服务无疑还有很大的上升空间。

2020年年度业绩报告显示,公司持续经营业务实现总收入人民币11.94亿元,毛利达到人民币7.94亿元。其中,高级订阅服务及应用内购买业务营收从2019年的人民币8598.7万元增加到人民币2.065亿元,占到总收入的17.3%。

在庞大的用户基数支持下,美图的付费订阅收入快速增长,2023年达13.3亿元,同比增长53%,较2020年增长6.44倍。具体来看,订阅收入主要来自APP内的会员权益套餐——例如美图秀秀的粉钻VIP会员享有专属功能(高阶美容功能、证件照设计及精修、画质修复、专属模板等),也包含部分单次付费功能——例如美图秀秀中的证件照设计等。

订阅收入的提升也与AIGC在产品中的渗透加深相关。AIGC功能除了单购模式外,也包含在VIP会员权限中,如美图秀秀的涂鸦生图,和Wink中的AI动漫等。

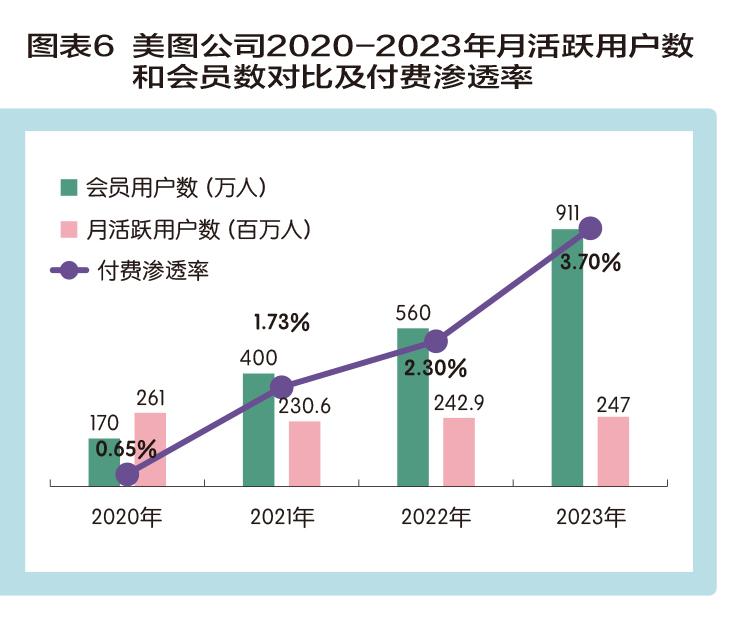

2020-2023年,美图的AI技术为用户带来更加多元的场景,且大幅提升用户制作数字内容的效率,付费订阅用户渗透率快速提升,从2020年0.65%提升至2023年3.7%。截至2023年12月31日,美图付费订阅用户数超911 万,创历史新高,同比增长62.3%。(图表6)

截至2024年6月11日,美图全球VIP会员数达到1063万,创下历史新高。这意味着美图订阅收入仍有很大提升空间。业内分析师认为,国内C端用户的付费观念仍有培育和提升的空间,对标海外,部分相似定位的生活场景的图片编辑工具付费渗透率可达20%以上。

“变美产业链”服务体系成型

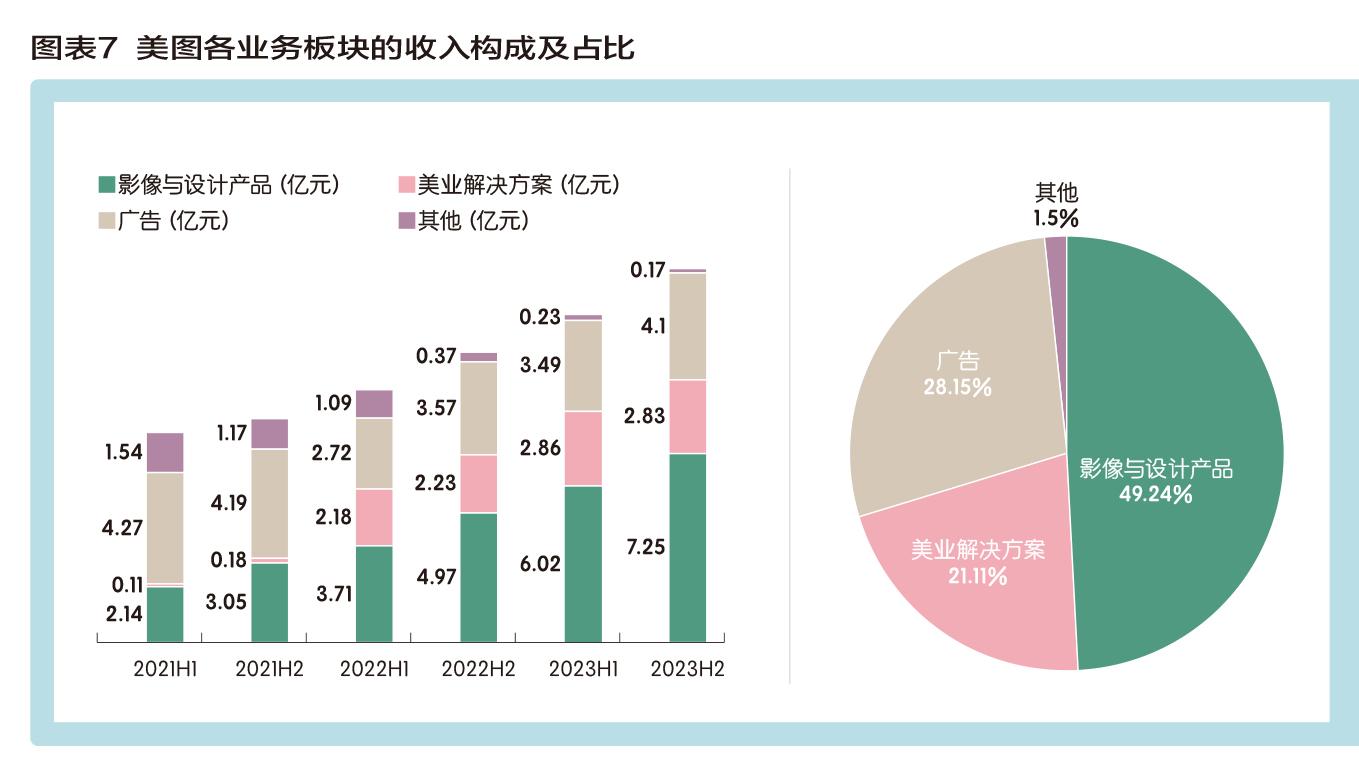

除了“订阅”这个基本盘外,美图的美业解决方案业务板块也进入良性轨道,2023年收入5.7亿元,同比增长29.1%,主要来自化妆品供应链管理服务的收入增长。随着化妆品供应链服务的业务体量扩大,以及行业地位提升和行业影响力扩大,公司已增加与化妆品品牌方合作数量,并在选品上引入高毛利单品改善毛利结构(图表7)。

事实上,确定AI这个大方向之后,美图开始找到“感觉”,不仅在ToC端获得突破,还在美业供应链解决方案上也构建起了核心能力。

数年前,美图开始收购供应链服务商美得得的股权,并依托自建品牌美图宜肤,扩大布局AI测肤业务的同时,进军供应链管理服务,推出美业SaaS服务,从AI技术、营销、渠道、供应链管理四方面赋能美业,助力美丽产业数字化升级。

而这一步,是美图一直宣称的“整合变美生态链,帮助用户全方位变美”愿景的真正落地之举。

而为了将美得得收归囊中,美图可谓不惜重金。2021年4月9日,美图以1913万元的代价收购京基资本所持约9.57%的美得得(原有礼派)股权,增持后将持有美得得的股权比例提升至42.68%。此时美得得估值2亿元。

8个月之后的2021年12月17日,美图再度以约7974.19万元的对价继续收购美得得约20.67%股权。其中3987.1万元通过配发约2945.27万股股份支付,约3987.1万元将以现金支付。此时,美得得的估值几乎翻了一倍,达3.86亿元。

而此次收购完成后,美图拥有美得得约63.35%股权,美得得创始人兼CEO温敏持股19.2%,为第二大股东。而美得得的财务业绩将会并入美图的财务报表。

创立于2014年的美得得,主要为中国护肤品及化妆品店的庞大网络提供商户服务及SaaS产品,一直专注于为中国低线城市的美妆店提供企业软件及支付服务。到2021年第三季度末,美得得通过云端企业管理系统连接超过1.15万家美妆店。

美得得从门店消费分析中发现市场趋势,然后通过整合其门店网络的所有订单流,配送主流品牌及自有品牌的护肤品。基于这样的大数据分析能力,美得得不仅受益于大宗采购,还能建立精准分销能力,透过其渠道销售高利润的小众产品。

在收购公告中,美图也明确表示,美得得的销售网络“有助于集团影像SaaS针对工作设计需求场景的业务拓展。未来集团可将VIP订阅部分功能与美得得的企业资源规划(ERP)SaaS系统捆绑销售给美妆集合店,以发挥更好的协同效应”。

比如,美图秀秀的“美图设计室”海报板块,可提升美妆门店在设计营销方面的效率。美图宜肤可通过美得得的庞大门店网络,打通销售渠道,将其测肤技术与美得得门店管理系统进行功能捆绑,帮助美妆集合店拓展业务模式,为行业提供优质美业SaaS服务。

做大ToB:AI赋能生产力场景

2024年6月12日,美图在以“聊聊AI工作流”为主题的第三届美图影像节上,现场发布6款产品并讨论了其大模型的更新换代:美图云修V2(专业级AI批量修图软件);开拍V2(AI制作口播视频);美图设计室V3(电商场景AI设计工具);站酷(优质设计服务);奇觅(游戏物料AI制作与投放平台);MOKI(AI制作短片),其覆盖商业摄影、口播视频、电商设计、设计服务、游戏营销、视频生成领域。

6款产品的发布不仅进一步完善了公司的AI产品生态,推动其将影像设计服务持续拓展至更多专业场景,提升整个影像产业的生产效率,并带来影像生产力的大爆发,进一步拓宽公司的收入空间(图表8)。

吴欣鸿表示,美图现在清晰而坚定的一个方向是生产力产品,这是美图在2024年的发展重点。

以美图设计室为例,最新的V3版本进一步针对电商等细分场景强化AI服务能力,使得中小商家在货品上架和宣传等方面的步伐加速,从而帮助商家降本增效。

据吴欣鸿介绍,美图设计室非常热门的功能是AI海报、AI商品图,有许多中小电商卖家图文带货需要素材,而美图设计室能很便利地设计商品图,“用手机拍摄的一张商品图,我们可以做成摄影棚大片,加上AI海报将产品卖点快速生成一张有设计感的海报,提升了图文带货的效率。”目前使用该服务的商家超过百万。

整体而言,随着MiracleVision大模型的快速迭代升级,美图正通过ToB和ToC两大产品矩阵,把AI单点功能串联成AI工作流。其中,生态层由中国领先的视觉创意平台站酷和美图AI助手RoboNeo提供服务。应用侧则围绕满足生产力场景的核心需求“工作流提效”,公司计划通过模型的训练、分发以及商业化策略,体系化构建影像生产力场景模型生态。

目前,应用层落地AI图片、AI视频、AI设计、AI营销四大领域。下一步,公司计划继续探索大模型与工作流的结合,并深耕电商、广告、游戏、动漫、影视五大行业,持续助力更多设计场景(图表9)。

不过,美图在生产力场景面对的竞争者不少,如头部短视频平台为了嫁接自己的视频生态也在做相关工具。“头部短视频平台可能会针对我们一些热门的产品或功能去竞争,但它没法通吃所有赛道,我们在影像和设计赛道深耕了15年,近2.5亿的“月活”,在这个领域仍有优势。”这也是吴欣鸿和美图的底气。

未来,生产力场景和海外市场是美图的两大战略重点。

自2014年开拓出海业务,目前,美图通过多年的产品创新和本地化运营,成功打造了符合不同地区审美和需求的图像影像全产品矩阵,在海外市场形成了三款主打产品,AirBrush、BeautyPlus(美颜相机海外版)、MeituPic(美图秀秀海外版),其中AirBrush首次成功验证订阅商业模式是公司海外营收能力最强的产品。

公司2023年财报显示,2022年底,公司“AI绘画”功能一经上线风靡全球,使得Meitu在众多国家和地区打开了应用知名度。2023年4月底,公司推出了“AI动漫”刺激日本用户增长,使得WINK获得日本市场iOS分类榜第1名。

插上AI翅膀的美图迎来了发展史上最好的时代:产品创新力不断强化,商业模式渐已成型。

本文作者可以追加内容哦 !