激光器是一种基于激光放大原理工作的装置。激光器使用的放大介质(又称激发介质)中,把外界能量激发成的粒子达到临界值以上时,会产生自发辐射,这些自发辐射的光子与入射光子(激光)同相位、垂直向外发射,形成增强的光线。

一、激光器市场规模

2022年全球激光器市场规模超190亿美元。根据Laser Focus World数据,全球激光器市场规模从2017年的137.7亿美元增长至2022年的194.2亿美元,CAGR为7.12%。

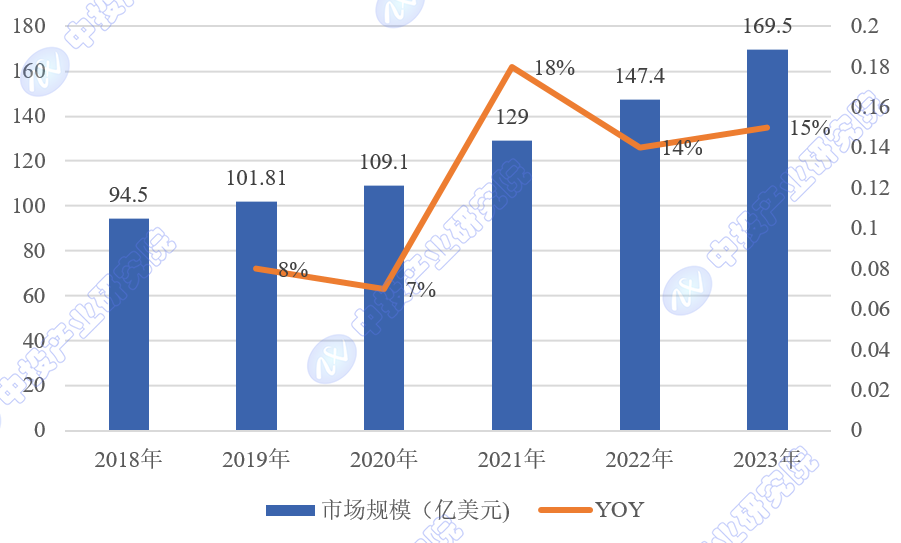

随着现代制造业朝着自动化、智能化的方向发展,5G商业化应用程度不断加深,半导体及光学、显示和消费电子等行业都处于持续增长状态,激光设备的需求持续增加,进而带动着激光器行业快速发展。2022年中国激光器市场规模达到147.4亿美元,同比增长14%。2023年中国激光器市场规模增至169.5亿美元。

图表:2018-2023年中国激光器市场规模

二、中国激光器企业规模

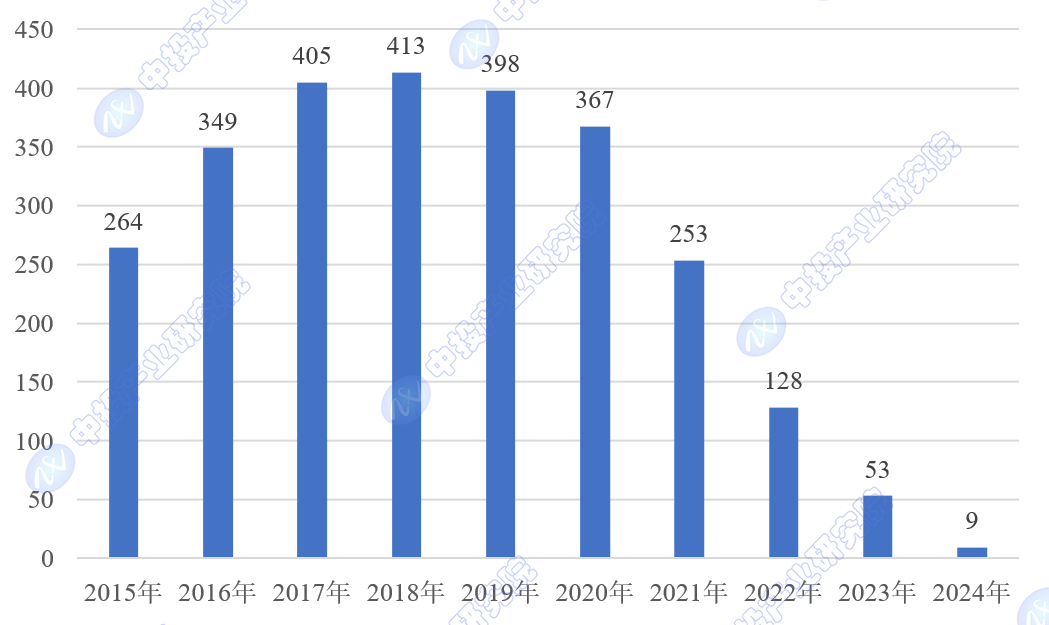

根据企查查数据,截至2024年8月15日,我国激光器登记状态正常的企业共5121家。

图表:2015-2024年我国激光器企业成立数量

注:2024年数据截至8月15日

(一)成立数量增长与波动

从2015年至2024年的数据来看,中国激光器企业的成立数量呈现出一个先增后减的“倒U型”趋势。具体来说,自2015年起,企业成立数量逐年攀升,至2018年达到顶峰,随后几年呈现逐年下滑的趋势,尤其是在2022年和2023年,下滑幅度尤为显著。这种变化反映了行业从快速发展期逐步过渡到成熟稳定期的过程,同时也可能受到宏观经济环境、政策调整、市场竞争格局变化等多重因素的影响。

(二)关键年份分析

2015-2018年快速增长期:这一时期,激光器技术的不断突破和应用领域的不断拓展,吸引了大量资本和创业者涌入,企业数量迅速增加。这既体现了行业的高增长潜力,也预示着市场竞争的日益激烈。

2019-2021年增速放缓:尽管企业成立数量仍保持在较高水平,但增速明显放缓。这可能与市场竞争加剧、技术门槛提高、投资趋于理性等因素有关。同时,全球经济形势的不确定性也可能对行业发展产生一定影响。

2022-2024年显著下滑:这一时期,企业成立数量急剧减少,表明行业可能已进入深度调整期。一方面,市场竞争更加激烈,中小企业生存压力增大;另一方面,行业整合加速,资源向头部企业集中,市场集中度提高。

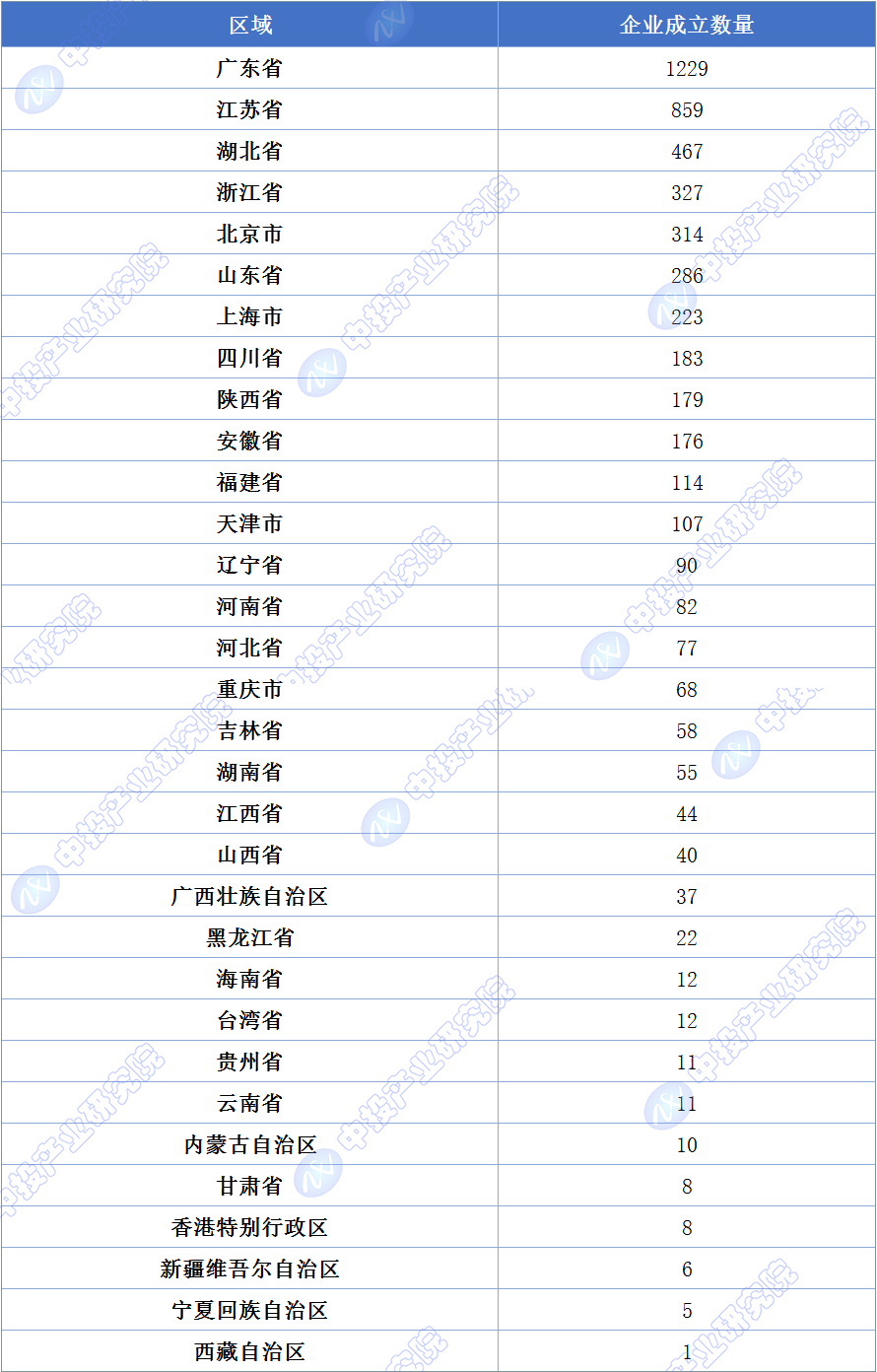

(三)区域格局分析

从数据来看,广东省以1229家企业成立数量,是激光器企业分布最为集中的地区。江苏、湖北、浙江、北京、山东等地也拥有较多的激光器企业。

广东省在激光器产业方面具备显著优势。其经济发达,拥有良好的产业基础和创新环境,能够吸引大量的资金、技术和人才。这为激光器企业的发展提供了有力支持,使其在产业链的各个环节,如研发、生产、销售等方面都能够形成规模效应和协同效应。

江苏省紧随其后,拥有859家企业。江苏地区经济实力雄厚,制造业发达,对激光器的需求较大,推动了相关企业的发展。

湖北省的激光器企业数量达到467家,表现较为突出。这可能得益于该地区在科研、教育等方面的资源优势,为激光器技术的研发和创新提供了良好的条件。

地域特征分析:

东部沿海地区(如广东、江苏、浙江、山东等)的企业成立数量明显高于内陆省份,这与东部地区的经济发展水平、对外开放程度、科技创新能力密切相关。

中部地区(如湖北、安徽等)近年来通过政策引导和产业扶持,在光电领域也取得了较快的发展。

西部地区(如四川、陕西、重庆等)虽然整体数量较少,但在某些特定领域或依托于当地高校的研发实力也有一定的发展。

图表:截至2024年我国激光器相关企业区域分布

注:2024年数据截至8月15日。

本文作者可以追加内容哦 !