A股市场主要指标变动情况

申万一级行业周涨跌幅

市场回顾

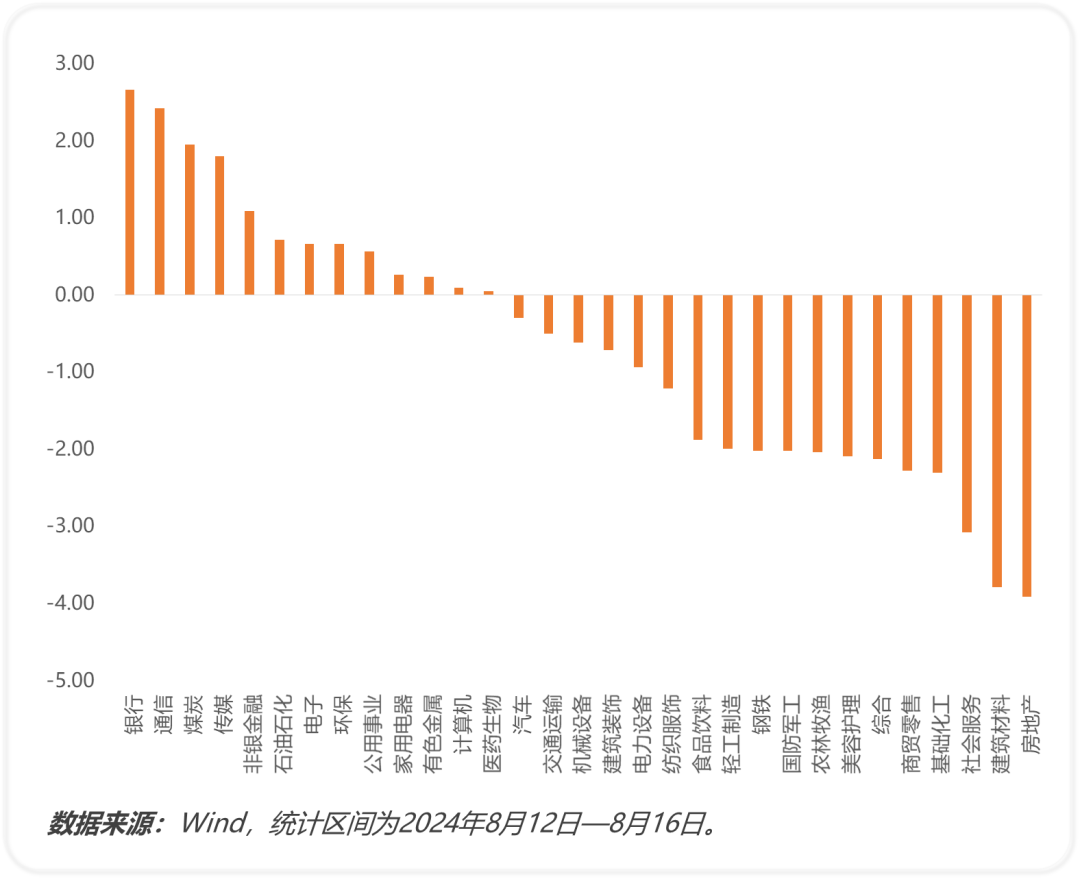

上周市场主要指数窄幅震荡,上证指数上涨0.6%,深证成指下跌0.52%,创业板指下跌0.26%,科创50下跌0.05%。分行业来看,银行、通信和煤炭行业表现较好,周涨幅分别为2.66%、2.42%和1.95%,而房地产、建筑材料和社会服务行业表现较差,跌幅分别为3.91%、3.79%和3.08%。市场在成交量持续萎缩之后,出现探底回升走势,权重股持续维稳,但市场信心整体仍不足,短期或仍以震荡为主。短期市场相对中性,中期继续看好权益市场三季度表现。

后市展望

国内方面,7月信贷数据较差,新增人民币贷款2600亿,低基数下仍同比少增859亿,创2010年以来新低;企业中长期贷款新增1300亿,同比少增1412亿,创2017年以来新低;居民户贷款净减少2100亿,同比减少93亿元,其中居民短期贷款同比减少821亿,中长期贷款同比增加772亿,叠加年初以来两次调降5Y LPR,居民购房意愿仅短暂边际改善,提前还贷现象仍在延续,当前的货币宽松对房地产市场促进作用边际减弱。

另一方面,7月新增社融7708亿,虽然同比多增2342亿,但1-7月社融累计同比少增3.2万亿,表明当前阶段融资需求仍在降温。7月M1同比下行至-6.6%,续创新低,M2小幅回升至6.3%。M1、M2 剪刀差继续走扩,或与企业预期偏弱、活期往理财搬家、暂停手工补息等因素有关。

此外,7月消费低位震荡、投资小幅回落,政策发力节奏有所加快,制造业投资有所走弱。具体来看,社零同比小幅反弹至2.7%,房地产开发投资累计同比跌幅扩大至-10.2%,广义基建投资累计同比上行至8.1%,制造业投资累计同比小幅下滑至9.3%,工业增加值同比5.1%,较前值小幅回落0.2%,工业生产放缓或与内需偏弱有关。

海外方面,美国股市在经历调整后重新迎来上涨,主要指数中,纳斯达克上涨5.29%,标普500上涨3.93%,道琼斯上涨2.94%。宏观方面,美国7月CPI同比2.9%,核心CPI同比3.2%,均较前值下行0.1%。通胀延续下行,当下市场预期9月开启首次降息概率较高,但7月零售销售环比0.97%,大幅高于预期。在美国就业、通胀、零售等数据催化下,海外衰退担忧明显缓解。当下美国财政政策的节奏在逐步改善。美国两党对于削减通胀、扶持中低收入群体存在共识:向中低收入人群减税,通过税收激励、扩大土地供给等以支持购房。

本周需关注即将召开的全球央行年会以及国内即将公布的相关金融经济数据。

风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。

本文作者可以追加内容哦 !