【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

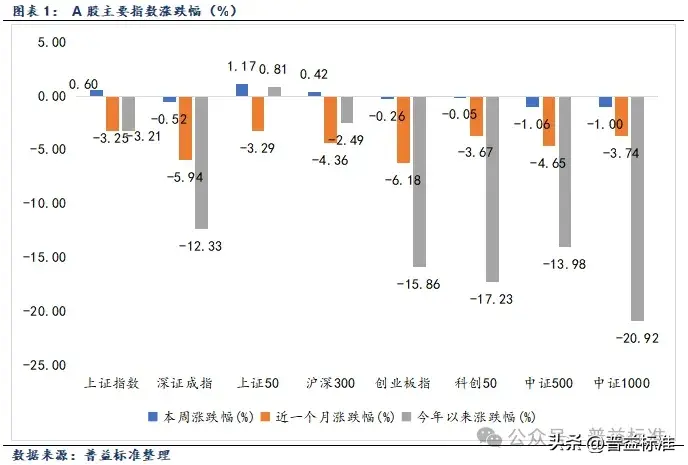

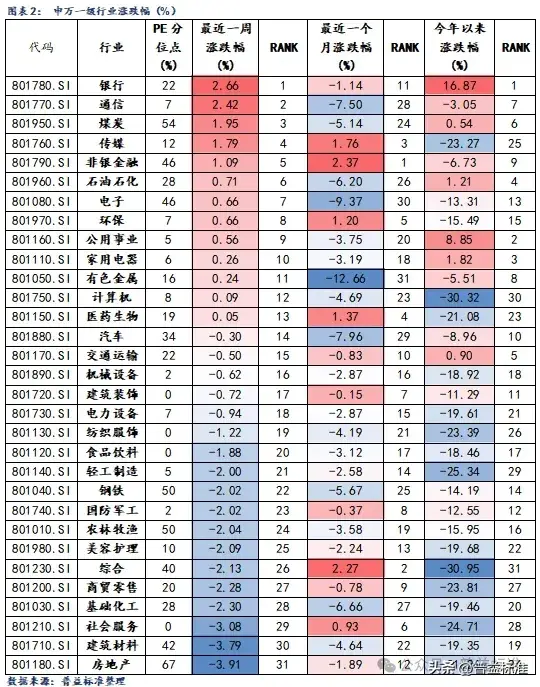

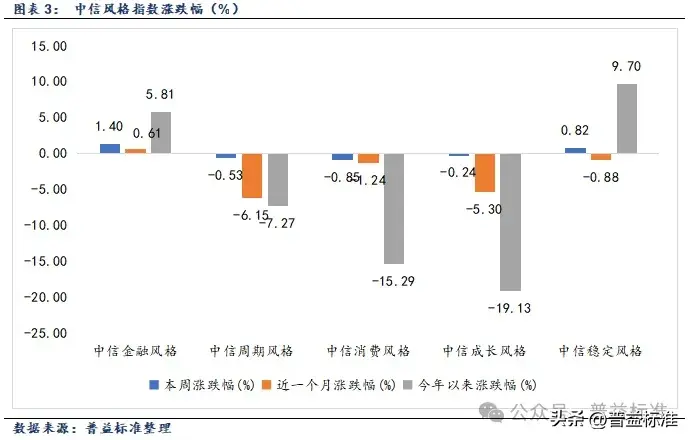

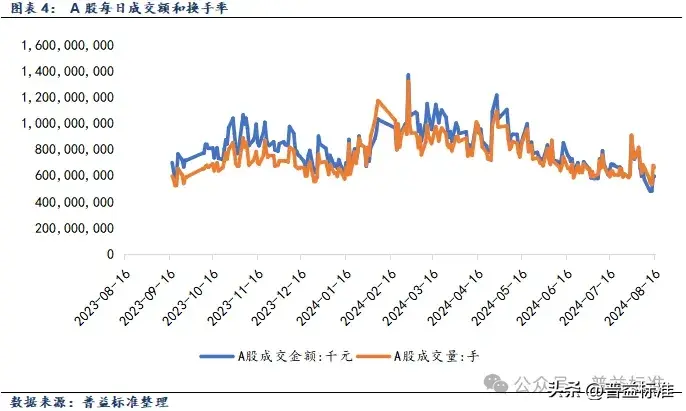

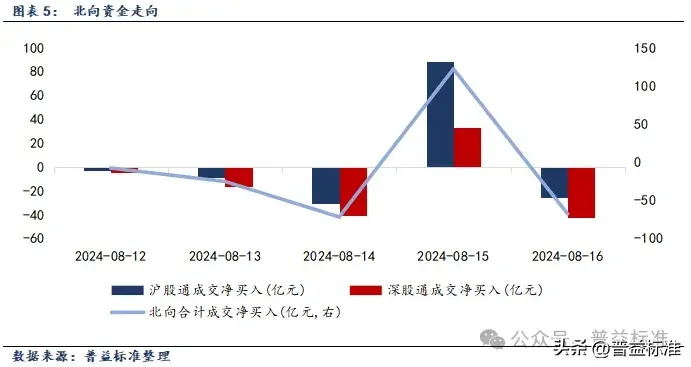

本周(2024/08/12-2024/08/16下同)A股指数多数下跌,债市全数下跌。周内各大主要指数表现为:上证指数上涨0.60%,深证成指下跌0.52%,创业板指下跌0.26%,科创50下跌0.05%。其他宽基指数方面:中证500指数下跌1.06%,中证1000指数下跌1.00%,沪深300指数上涨0.42%,上证50指数上涨1.17%。行业板块方面,31个申万一级行业,13个行业上涨,18个行业下跌。涨幅最大的三个行业分别为银行、通信和煤炭,涨幅分别为:2.66%、2.42和1.95%。跌幅最大的三个行业分别为房地产、建筑材料和社会服务,跌幅分别为:-3.91、-3.79%、-3.08%。风格指数有涨有跌,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为1.40%、-0.53%、-0.85%、-0.24%、0.82%。每日成交金额和成交量方面,本周,平均每日成交额5294亿元。北向资金方面,本周合计净流出50.36亿元,沪股通净流入20.85亿,深股通净流出71.21亿。

(二)本周债券市场回顾

(1)流动性及资金面回顾

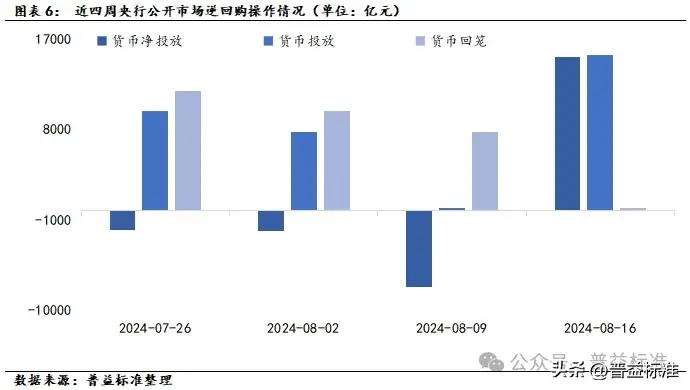

本周央行公开市场操作货币净投放15236.1亿。本周货币投放15449亿,货币回笼212.9亿。

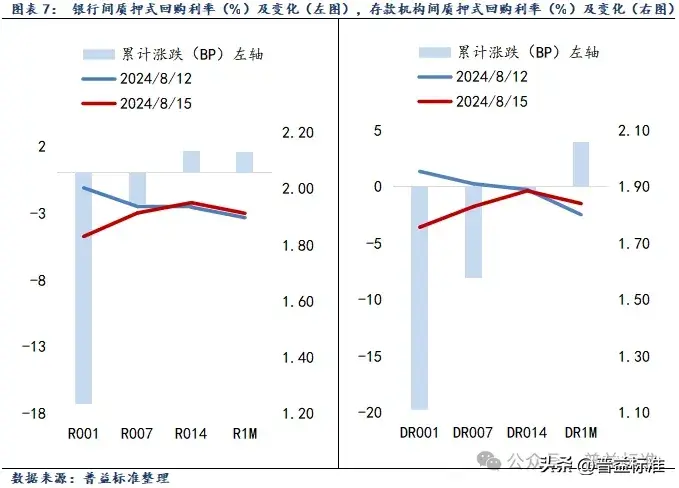

本周利率[1]走势多数下跌,银行间质押式回购利率1D、7D、14D、1M分别变动-17.31BP、-2.30BP、1.63BP、1.55P,存款机构间质押式回购利率1D、7D、14D、1M分别变动-19.85BP、-8.08BP、-0.42BP、3.96BP。

(2)二级市场回顾

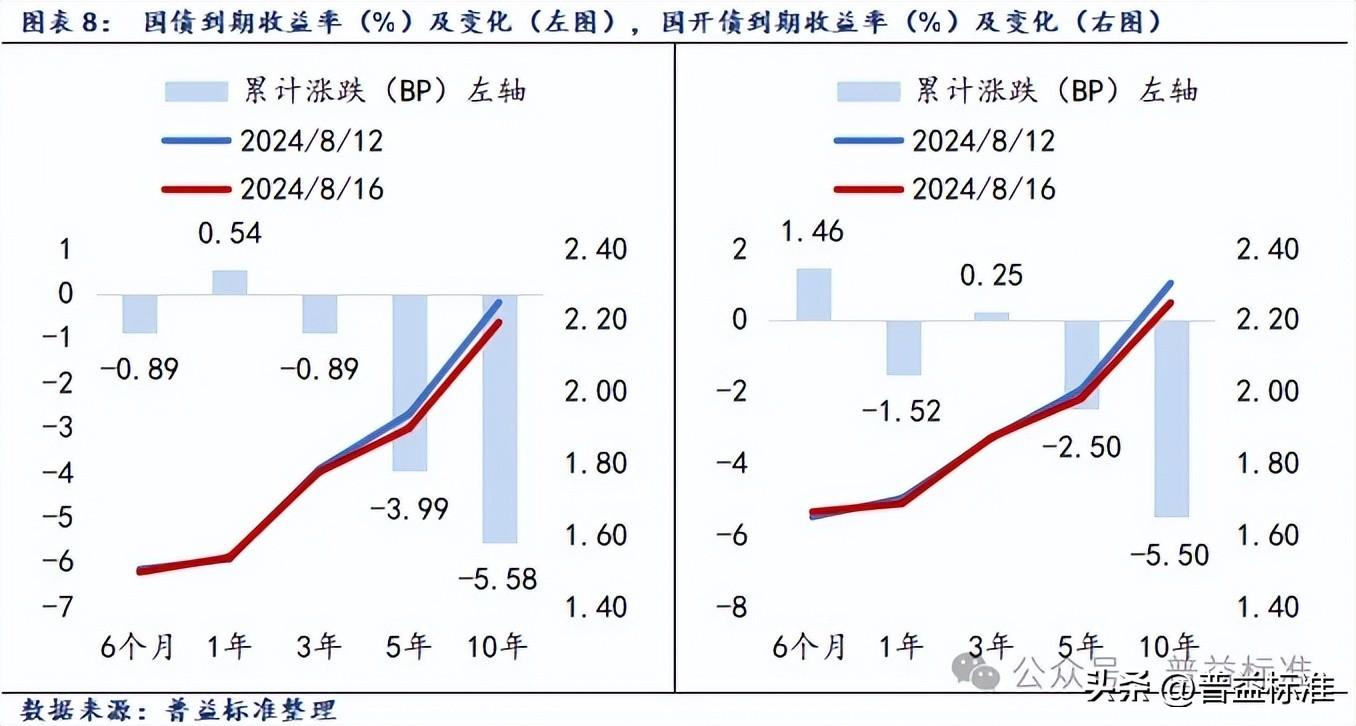

本周各期限利率债到期收益率多数下跌。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-0.89P、0.54BP、-0.89BP、-3.99BP、-5.58BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动1.46BP、-1.52BP、0.25BP、-2.50BP、-5.50BP。从期限利差来看,国债10Y-1Y利差环比变动65.51P,国开债10Y-1Y利差环比变动56.05BP。

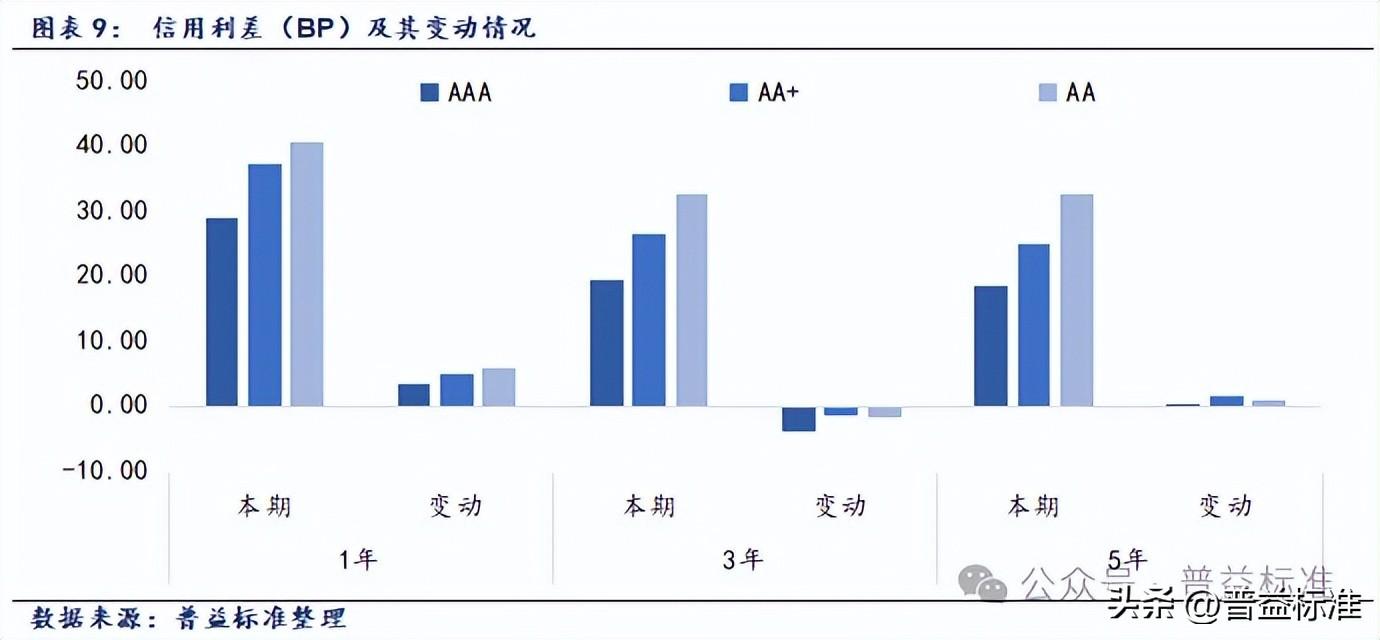

中短期票据信用利差全数上涨。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动28.90BP、19.24P、18.35BP;AA+级1年期、3年期、5年期信用利差较上期分别变动37.09BP、26.33BP、24.96BP;AA级1年期、3年期、5年期信用利差较上期分别变动40.68BP、32.61BP、32.49BP。

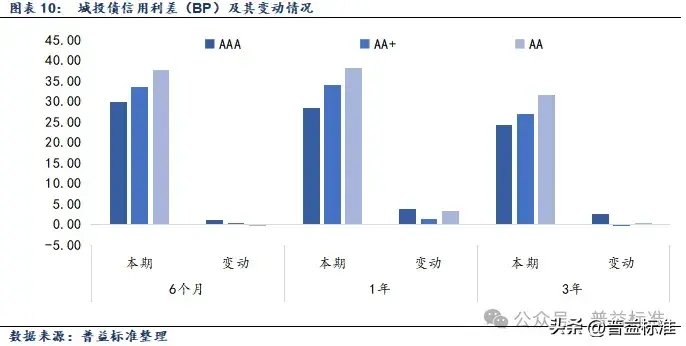

城投债信用利差多数上涨。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动1.16BP、3.77BP、2.70BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动0.36BP、1.42BP、-0.08BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-0.36BP、3.41BP、0.07BP。

(3)债券市场主要指数表现

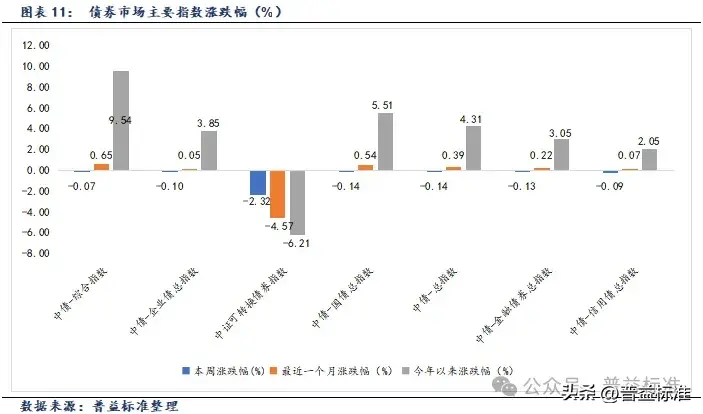

本周债市主要指数全数下跌,除可转债外变动幅度不大。本周各主要指数具体表现如下:中债综合指数变动-0.07%,中债企业债指数变动-0.10%,中证可转债总指数变动-2.32%,中债国债总指数变动-0.14%,中债总指数变动-0.14%,中债金融债总指数变动-0.13%,中债信用债指数变动-0.09%。

(一)上周新发基金产品情况

本周共成立基金11只,发行份额147.40亿份。其中,股票型基金2只,发行份额6.20亿份;债券型基金5只,发行份额124.87亿份;混合型基金3只,发行份额8.32亿份;REITS基金1只,发行份额8.00亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

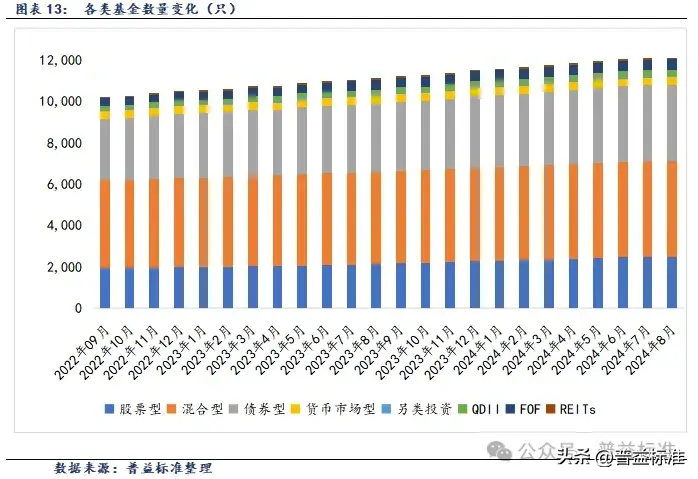

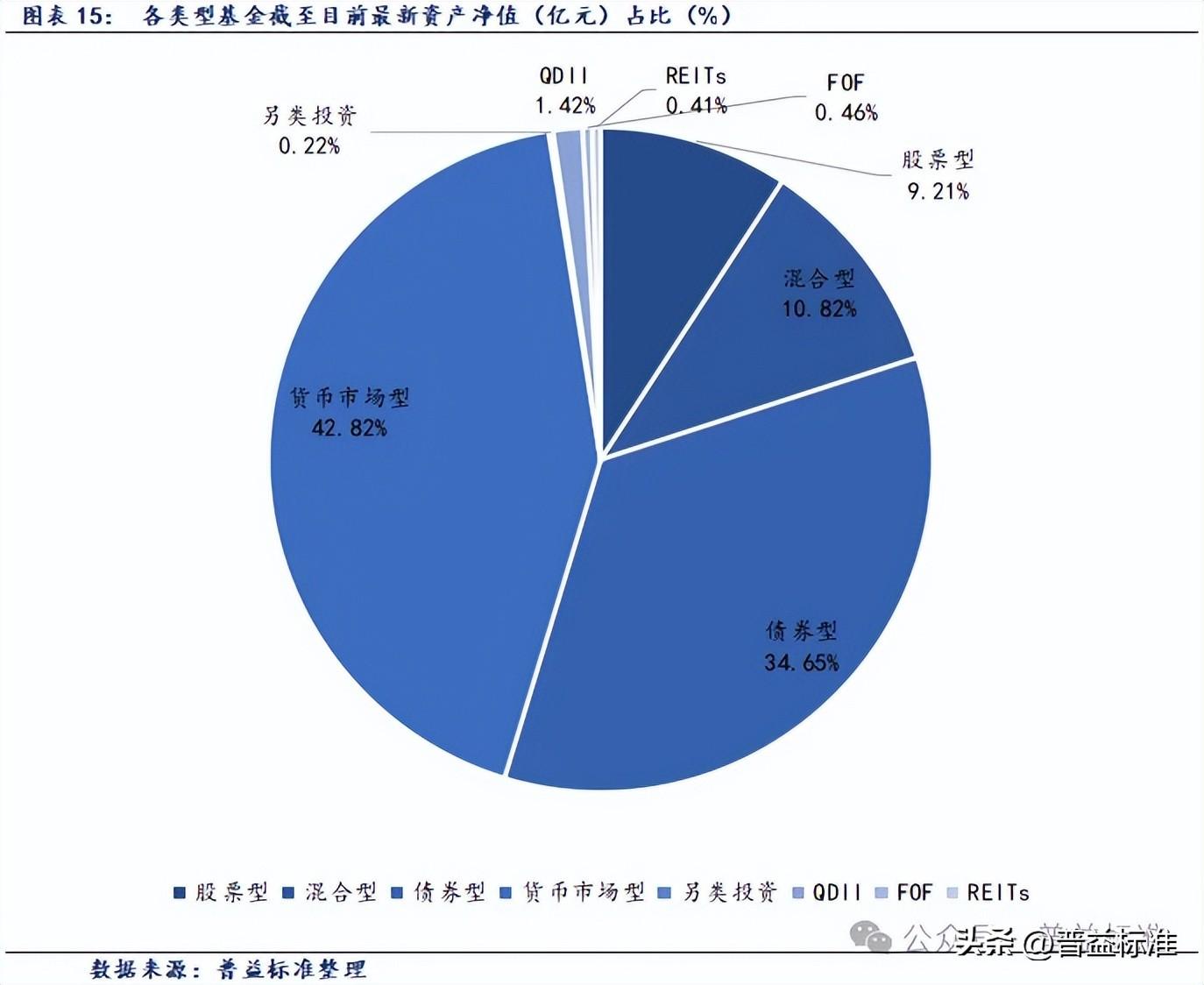

根据Wind统计数据,截至2024年8月16日,境内公募基金共有12105只,管理资产净值达308049亿元。从各类型基金来看,股票基金共有2507只,资产净值28358亿元;混合基金共有4634只,资产净值33333亿元;债券基金共3691只,资产净值106718亿元;货币基金数量为370只,资产净值131879亿元;QDII基金有301只,资产净值4377亿元;FOF基金501只,资产净值1431亿元;另类投资基金58只,资产净值672亿元;REITs基金42只,资产净值1251亿元。

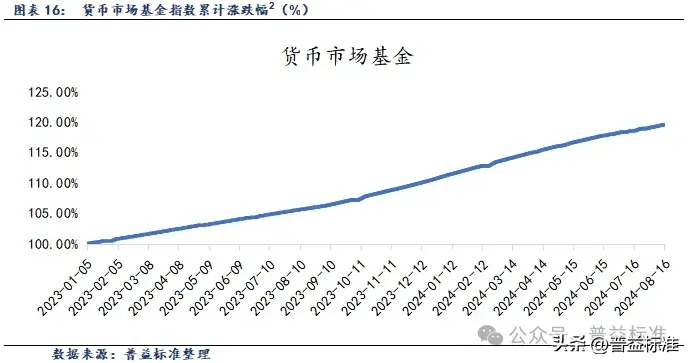

(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.02%。

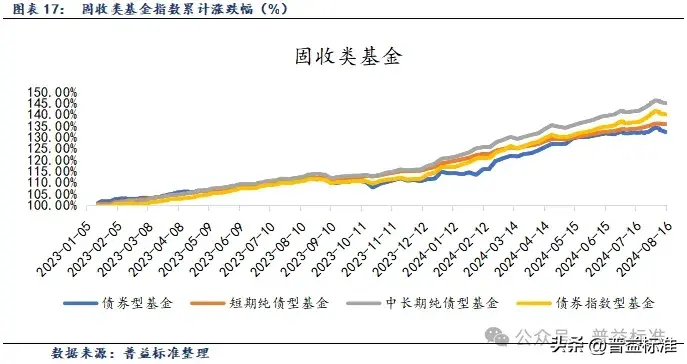

(二)固收类基金

本周各固收类基金指数均下跌。各类型固收类基金指数表现如下:短期纯债基金指数变动-0.02%,中长期纯债型基金指数变动-0.05%,债券指数型基金变动-0.05%。

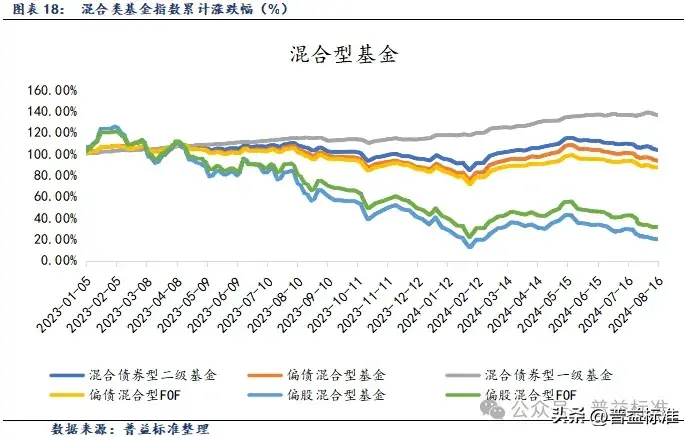

(三)混合类基金

本周各混合基金指数多数下跌。各类型混合类基金指数表现如下:混合债券型二级基金指数变动-0.24%;偏债混合型基金指数变动-0.19%;混合债券型一级基金指数变动-0.19%;偏债混合型FOF指数与上周持平;偏股混合型基金指数变动-0.38%;偏股混合型FOF基金指数变动0.22%。

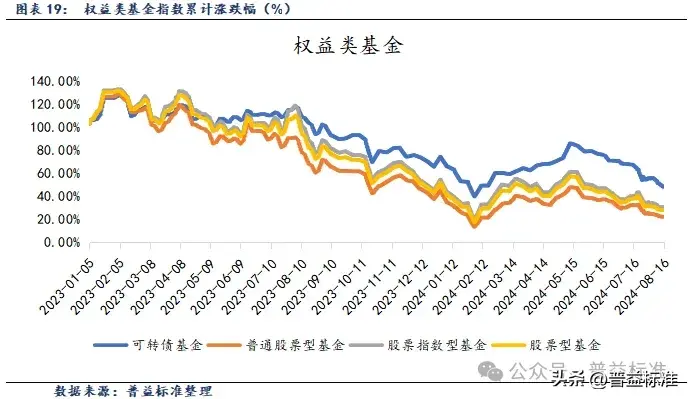

(四)权益类基金

权益类基金除股票指数型基金外各指数均不同程度下跌。各类型权益类基金指数表现如下:可转债基金指数变动-1.26%;普通股票型基金指数变动-0.36%;股票指数型基金指数与上周持平;股票型基金变动-0.09%。

(一)基金经理一(权益)

基金标签:深度价值,重仓房地产

最新观点:

展望未来市场,考虑到内需的螺旋式走弱,我们依然要加强对优秀出海企业的配置,尤其是当前出海板块的估值经过两个月的调整已经非常有吸引力。当然,出海就意味着很多不可控的地缘政治风险与贸易战风险。

我们认为,未来真正能成功出海的企业需要将企业运行的核心要素掌握在自己的手中,例如产品的研发迭代能力、供应链能力、品牌力、渠道力、售后服务能力等等。出海并不是简单地把货物卖到国外或者将产能建在国外,而是需要与国内的制造研发体系深度结合在一起,形成战略互补之势,使得出海企业既能利用自身能力不断开拓海外市场,分享全球经济红利,又可以依托于国内的大本营抵御地缘政治与贸易制裁的冲击。

另外,红利策略依然值得重视,但红利股不能只盯着当期红利收益率,还要仔细地考察其盈利的稳定性,分红的持续性。最后,对于国内消费与地产市场,我们认为基本面依然是比较弱的,但也不能完全忽视,因为接下来的一段时期,刺激内需市场大概率是政策发力的重点。考虑到整体的趋势,高端消费领域依然是需要回避的。

(二)基金经理二(QDII)

基金标签:QDII、REITs、海外地产

最新观点:

1、实物资产牛市发生在战争和财政大刺激时期;

2、长期来看,REITs是最有效的抗通胀投资品种之一;

3、REITs是拥有房地产现金流,但短期会经历类似股票的估值波动和回撤;

4、资产质量在多个业态好于集中在私人房地产;

5、美国REITs资产作为股票资产,与罗素2000等小盘股对利率敏感;

6、美国REITs资产与国内债券和股票资产的相关性较低;

7、Morningstar(晨星)建议房地产信托基金的最佳投资组合配置范围为4.2%-20%(越临近退休越高);

8、房产市场与REITs强关联,降息周期下为美国REITs发展提供机遇。

(三)基金经理三(固收+)

基金标签:中长久期,高等级信用,高杠杆

最新观点:

预计市场窄幅震荡,展望中性。投资应对上风险防范重于机会捕捉,可以在监管外力引发的市场回调中寻找买入机会。前两大驱动力继续维持,意味着债市趋势不变,市场转向风险不大;信用利差和期限利差均为历史极值,积极进取的赔率进一步降低;监管引导收益率曲线的态度坚决,工具创新空间大且目标达成能力强,利率短期快速向下突破可能性进一步降低。

注:[1]数据截至8月15日。

[2]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。

本文作者可以追加内容哦 !