小企鹅的股东都知道,腾讯的基本盘是游戏和广告,最近这几个季度慢慢发现,萌发出一大片茁壮成长的“新芽”业务,首当其冲的就是视频号,观看时长的连续暴增,让大家对腾讯的想象空间进一步打开。

一、再论腾讯的商业逻辑

回顾下港股的一哥总舵主腾讯,作为社交互联网龙头,大盘基曾经对他的定义:以社交软件(微信+QQ)固化熟人关系网,依托关系网沉淀流量,再通过流量变现实现盈利。

视频号的成功,对腾讯原本就非常完备强大的生态带来哪些新的变化呢?

可以清楚地看到3点变化:

(1)彻底实现了流量领域从“私域”到“私域+公域”的升级;

(2)流量方面,强化了双向流量模式,即“通过社交关系主动获取流量”,升级到“主动获取+信息流推送”的双向流量模式;

(3)商业壁垒的升级。

第一层:社交关系的迁移成本(微信+QQ的好友),这么多年,几百款大大小小的社交软件,都无法在熟人社交(也就是要彼此认定好友并通过认证的模式),对腾讯有挑战;原因在于迁移成本太高太高。

第二层:微信+服务,构建了丰富庞大的场景。视频号+小程序+公众号+支付场景等,形成了入口到付费的闭环。

第三层:数据沉淀,是未来AI的魂。“公域+私域”,“社交主动+信息流被动”,在企鹅的生态里,沉淀了天文数字数据,这些数据是未来走向AI的无法复制的稀缺资源。

二、腾讯的变现途径

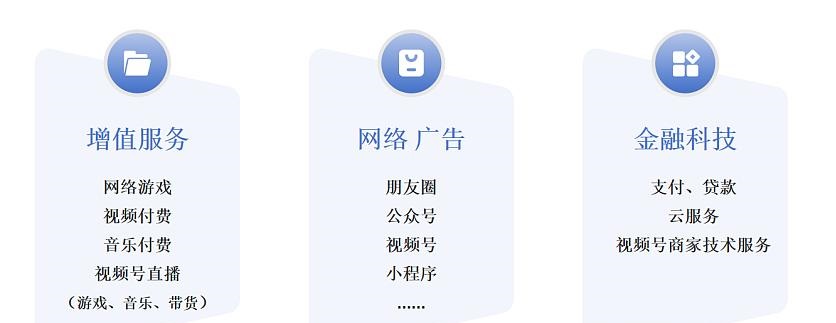

如上图所示,腾讯的变现主要包括增值服务、网络广告和金融科技三部分。

结合上周刚刚披露的中报,看看表现如何:

(1)整体看:第二季度收入1611亿元,同比增长8%;扣非权益净利润573亿元,同比增长53%,环比增长14%。

(2)分项看:

增值服务:收入788亿,增长6%,其中国内游戏346亿,国际游戏139亿,社交网络303亿;毛利450亿,增长12%,毛利率同比由54%提升至57%。

网络广告:收入299亿元,同比增长19%,毛利166亿,同比增长36%,毛利率同比由49%提升至56%。视频号和长视频为主要驱动力。

金融科技:收入504亿,同比增长4%,缓慢的原因主要是商业支付和贷款放缓。毛利240亿元,同比增长29%,毛利率同比由38%提升至48%,得益于理财服务以及视频号商家技术服务费提升。

(3)其它关键数据:

- 收费增值服务注册账户数2.63亿,同比增长12%

- 视频付费会员数量达1.17亿,同比增长13%

- 音乐付费会员数量达1.17亿,同比增长18%

- 小程序用户使用时长同比增长超20%,小游戏流水同比增长30%

- 截至7月,已经花费613.64亿港元购回合共超1.78亿股,且已被全部注销

- AI混元大模型继续尝试推进

3、总结:“新芽”领头羊视频号爆发新能量!

视频号的成功,已经成功融入到枝繁叶茂的腾讯生态中,且对业务的拉动是明显的。根据半年报披露,2024年上半年扣非净利润已经达到1075亿元,考虑视频号的商业化刚启动,未来依旧有增长潜力,视频号内容生态和商业生态均快速发展,推动广告、社交网络等板块收入增长。另外,视频号在AI技术加持下,智能化服务能力显著提升,在优质内容的带动下盈利能力显著改善。

视频号为代表的新芽业务具备高成长性、高天花板、高盈利能力等特征。在其贡献下,腾讯的毛利增速大幅跑赢收入增速,整体毛利率逐渐提升。2024年二季度的毛利同比增长21%至859亿元人民币,中报中也注明了这主要源自于视频号广告、小游戏平台服务费及视频号商家技术服务费、长视频及云服务等高毛利收入的增长!

优秀的公司从不让人失望,常常能让人见识复利的力量,各位股东们,让我们一起期待小企鹅未来给大家持续带来惊喜。

$腾讯控股(HK|00700)$$阿里巴巴-SW(HK|09988)$$京东集团-SW(HK|09618)$

#净利大增53%,腾讯股价能上破400吗?#

#四大行再创新高,股友们有何启示?#

#李大霄最新研判:2839或是历史大底#

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

#炒股日记#

本文作者可以追加内容哦 !