小米创始人雷军曾说“站在风口上,猪都能飞起来”。而科大讯飞,国内最大的智能语音公司,得中国移动大力支持,与华为深度合作,唯一承建国家实验室,却没能飞起来。最近它的股价持续走低可谓让科大的股东们伤透了心。

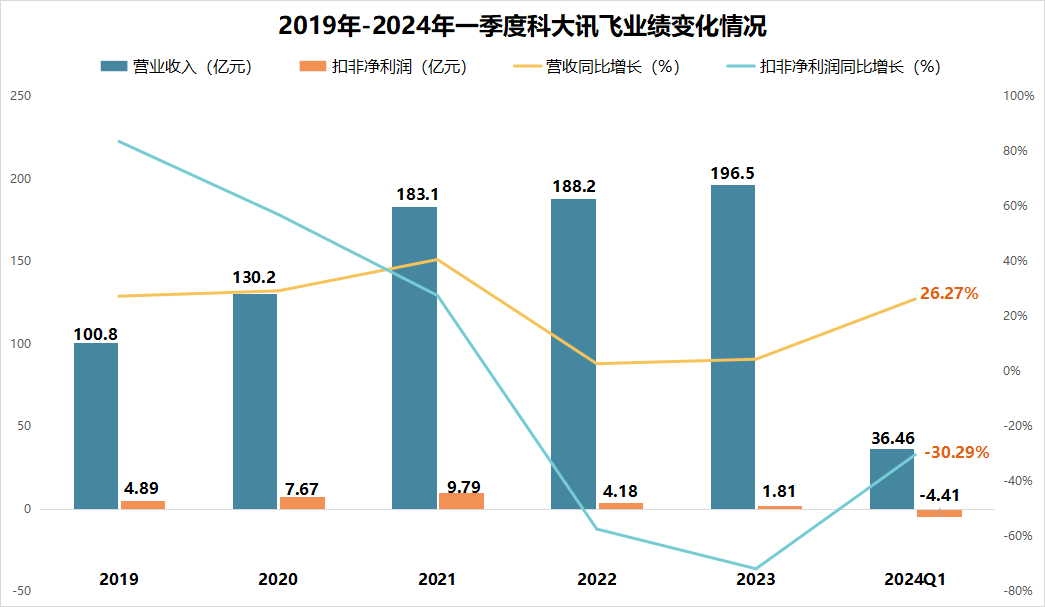

作为我目前持有的$机器人ETF(SH562500)$第一重仓股,我对科大讯飞这只票也是格外关注,对它持续低迷的表现也是恨铁不成钢。总结下原因,根据业绩预告,公司2024年二季度净利润将同比下滑616.50 %-725.24 %,扣非净利润将同比下滑38.11%-64.41%。实在令人大跌眼镜,科大到底怎么了?

那么,科大讯飞业绩为何下滑?

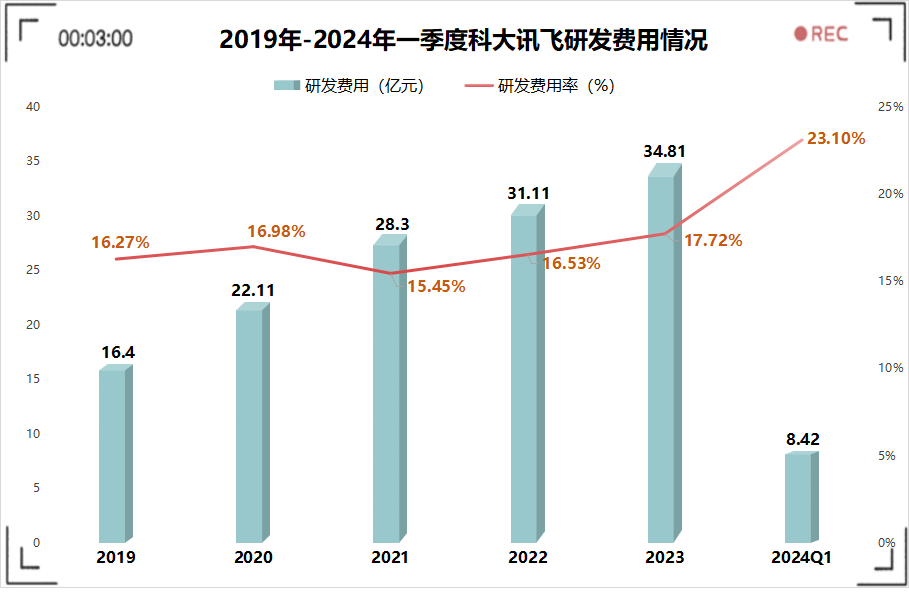

很多人将原因归结到研发上,研发费用上升的确是影响公司盈利的主要因素。

2021-2023年公司研发费用从28.3亿元增长到34.81亿元,扣非净利润从9.79亿元降到1.81亿元,基本对的上。

但可以发现,2019-2021年公司研发费用也在上升,扣非净利润却从4.89亿元增长到9.79亿元。

所以说,归根到底是公司毛利跟不上研发费用增长,在营业成本大差不差的情况下,也就是公司营收增长变得迟缓。

那么,科大讯飞的发展受到了什么阻碍?

一、下游市场存在局限。

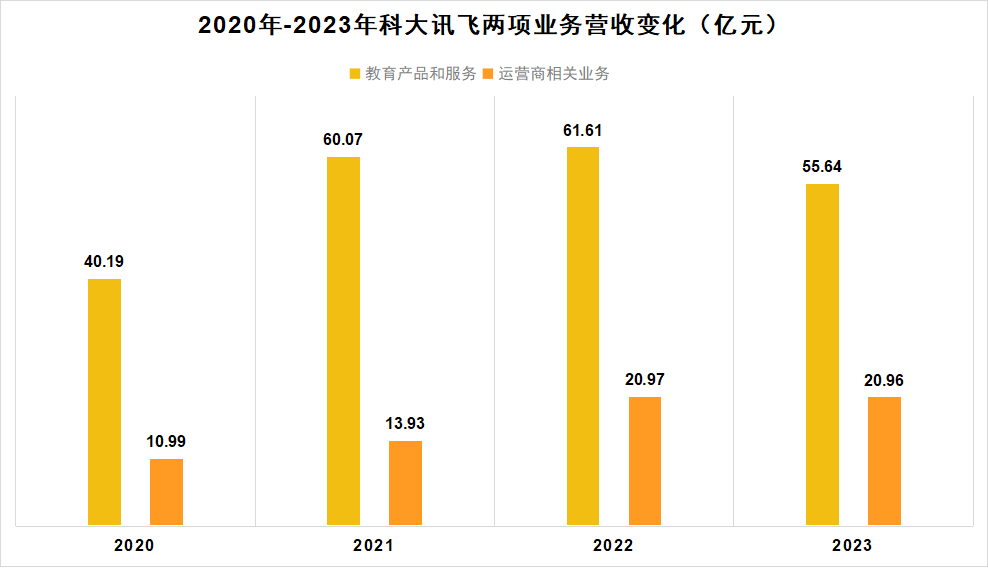

科大讯飞的下游应用主要面向G端和B端客户,并且集中在教育、运营商、智慧城市等方面,也确实取得一定的成绩。但教育和运营商G端客户的数量和市场规模有限,公司对应营收在2022年到达峰值之后,2023年就开始下滑了。

并且科大讯飞的优势也仅限于这几个应用市场,科大讯飞要向外扩大业务范围,面临着激烈的竞争。

比如智慧汽车,比亚迪、理想、蔚来都在自研大模型,用不上讯飞星火;红旗、东风、哪咤用百度文心一言;赛力斯、北汽蓝谷等则与华为合作。

因此,留给科大讯飞发挥的地方有,但不多。

第二,商业模式存在局限。

前面我们说讯飞的客户主要是企业,但拥有巨大购买力的却是十几亿的C端客户,这也是为什么成功出圈的是月之暗面的Kimi,而不是号称超过GPT-4的星火4.0。

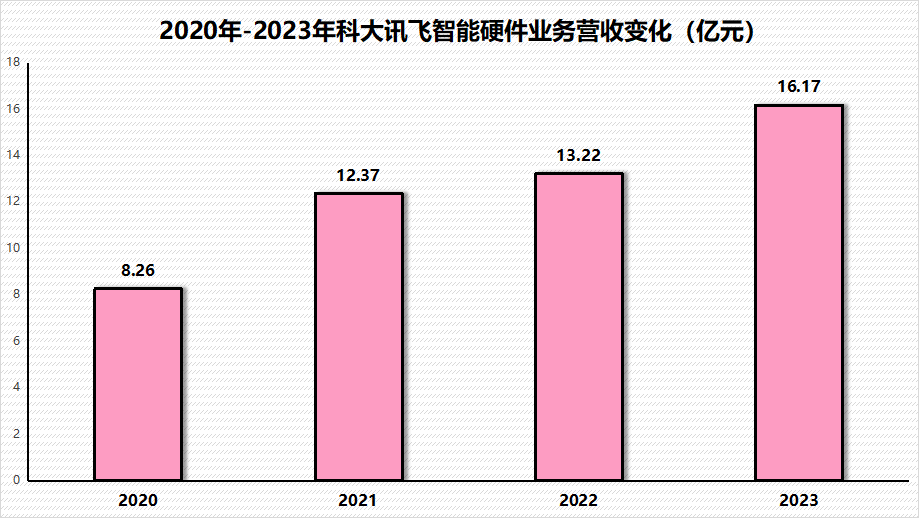

不过,公司正在积极拓展C端业务,还是面向教育领域,生产学习机。2023年公司智能硬件营收达到16.17亿元,同比增长22.35%,发展比较快。

而且,基于“讯飞星火大模型”的智能硬件销量在“618”电商节期间同比增长70%。咱们接下来可以密切关注这一利润增长点。

综上,科大讯飞想要破局,减少研发显然治标不治本,解决盈利问题才是关键。未来大模型必须得在C端应用加速落地,不然很可能被竞争对手抢占先机,或被长久压制。另一方面,人形机器人的发展或是科大的另一个突破口,一旦讯飞星火模型被批量运用在机器人身上,市场前景同样也是十分广阔,将大大提高营收。

但鉴于控制风险的角度,现阶段布局基本面表现不佳的科大讯飞显然不如布局行业ETF。但同样是看好AI大模型和机器人,机器人行业ETF的走势近一个月要比科大讯飞好上很多,回撤仅几个点比较抗跌。

562500月线级别看,也已经到了历史地位,再往下空间有限,或是个加仓布局的不错点位。我始终坚信,只要咱方向选对,即便相关个股拉跨了,但该来的总会来!$中国移动(SH600941)$ $科大讯飞(SZ002230)$ #【悬赏】2024中报来袭,谁的表现更胜一筹?# #AI链行情卷土重来,如何高效掘金?# #工业机器人迎利好,板块行情要来了?#

本文作者可以追加内容哦 !