在历史的重大转折点和行业趋势的变革之际,我们常常发现,那些一度被视为金科玉律的市场分析模型,也可能显得苍白无力,甚至荒谬可笑。这是因为市场的本质充满了不确定性,各种研究与分析最终只能提供一个概率性的答案,而非确凿无疑的结论。在充满变革与创新的新能源领域,这一点尤为明显,几乎没有任何事情是可以百分之百预见的。

当前,国内的新能源设备企业正屹立于历史的出海口,面临着前所未有的机遇,但同时也伴随着巨大的挑战和不确定性。在过去的短短八个月里,A股市场中的出海企业经历了从宏大叙事引发的狂热追捧到“特朗普交易”影响下的理性回归。这些个股如过山车般的行情走势,似乎反映出投资人对我国企业能否真正成为世界品牌心存疑虑。

那么,对于国内新能源设备企业来说,在出海征程中究竟会面临哪些预期与现实的差距呢?这是一个值得深入探讨的问题。

预期差一:新能源不存在所谓产能过剩的问题

近期,部分美国政客和媒体大肆炒作,声称中国的新能源“产业政策扭曲了全球市场”,并指责中国“产能过剩导致不公平竞争”。这一指责实际上成为了新能源装备企业估值被打压的主要逻辑来源。

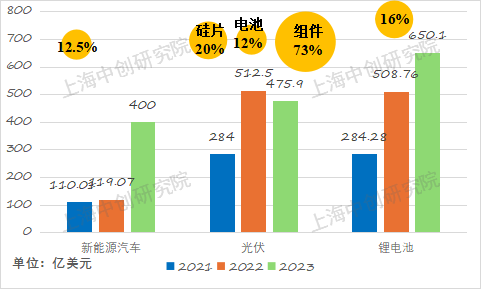

2021-2023年“新三样”出口金额及2023年占国内产量比重情况

近年来,中国新能源产业迅猛发展,相关产品出口也呈现出强劲的增长态势。去年,中国新能源汽车、锂电池、光伏产品等“新三样”的出口额首次突破万亿元大关,增长率接近30%。尽管如此,美国却仍给中国新能源产业贴上了“产能过剩”的标签,并散播“出口多就是产能过剩”的错误论调。

在经济全球化的背景下,讨论产能问题应从供求关系、全球市场以及未来发展三个维度进行综合考虑。从供求关系来看,适当的产大于需有利于市场竞争和企业的优胜劣汰,从而实现市场的动态平衡。从全球市场视角出发,将供需平衡限定在一个国家范围内,并将各国出口优势产品等同于“产能过剩”,这种做法实质上否定了比较优势的客观性、国际分工的合理性以及经济全球化的规律性。从未来发展的角度来看,当前全球经济正面临绿色转型,对于技术先进的绿色产能需求仍然较大。中国新能源汽车、风电、光伏等绿色产业的快速发展壮大,正是顺应了全球绿色低碳转型的需求。

“出口多就是产能过剩”这种观点更是站不住脚的。国际贸易的产生与发展是基于各国不同产业的比较优势进行的国际分工合作,供给和需求的问题应从全球视角来看,而不能仅局限于一个国家。

实际上,美欧日等发达国家长期向世界大量出口一些产品,如美国生产的芯片约有80%用于出口,德国、日本生产的汽车分别有近80%、约50%用于出口,波音、空客生产的大量客机也是用于出口。而就中国而言,2023年中国新能源汽车出口量占总产量的比例仅约12.7%,远低于一些发达国家的出口比例。

瑞士主流媒体《新苏黎世报》也发表评论文章指出,将一个国家的出口行为视为“产能过剩”是片面的。如果一个国家只为自己的市场进行生产,那么国际贸易就无从谈起。中英商务业务发展资深顾问、英国商会前首席中国事务顾问吴克刚也指出,国家之间的产能发展不平衡主要源于竞争力的地域性差异,将这种产能发展不平衡称为“产能过剩”是一种误导。

衡量一个国家某一类产品的产能是否过剩,不能简单地看产能利用率这一指标,而应考虑行业的特性、市场的周期、产品的价格、企业的效益、发展的潜力等多种因素以及国内国外两个市场,进行系统性的综合研判。

从全球市场来看供需关系,中国新能源产能不仅没有过剩,反而还有较大的提升空间。据国际能源署研究,为实现碳中和目标,2030年全球新能源汽车销量和动力电池需求量都将远超目前全球供给能力。因此,所谓中国新能源产业“产能过剩”的说法是不成立的。追求绿色低碳是全世界的共识和潮流,电动汽车在全球的发展方兴未艾,并不存在所谓产能过剩的问题。

本文作者可以追加内容哦 !