·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

前言: 在当前财报季,腾讯控股提交的成绩单超出了市场预期。

显然,除了通过[削减成本]来提高利润之外,还有其他切实可行的盈利途径。

作者 | 方文三 图片来源 | 网 络

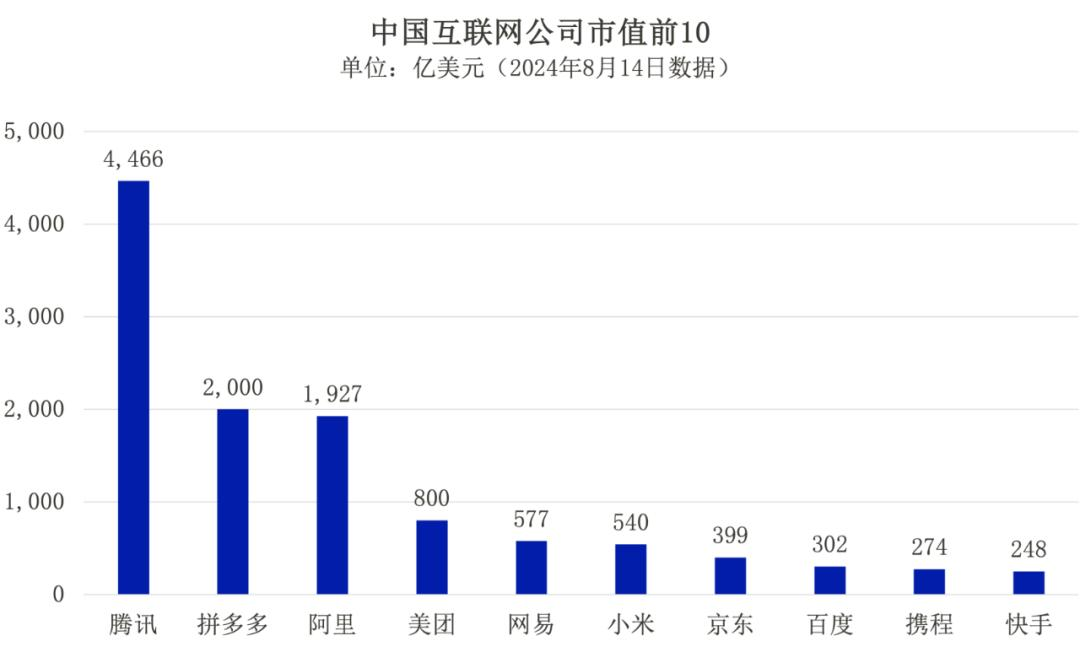

腾讯已经登顶上市互联网公司市值之巅

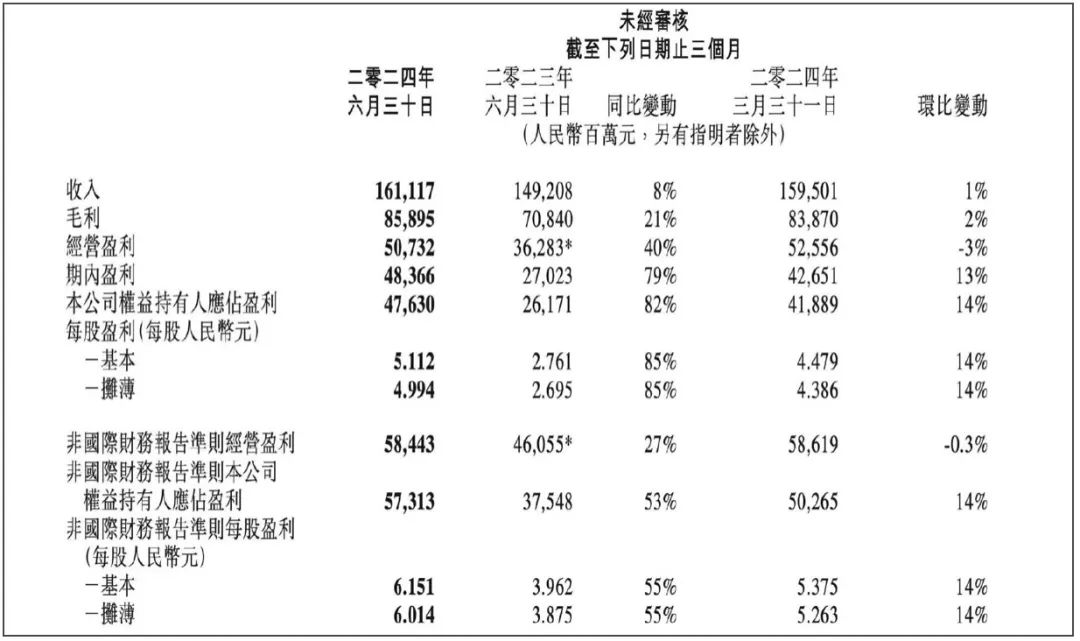

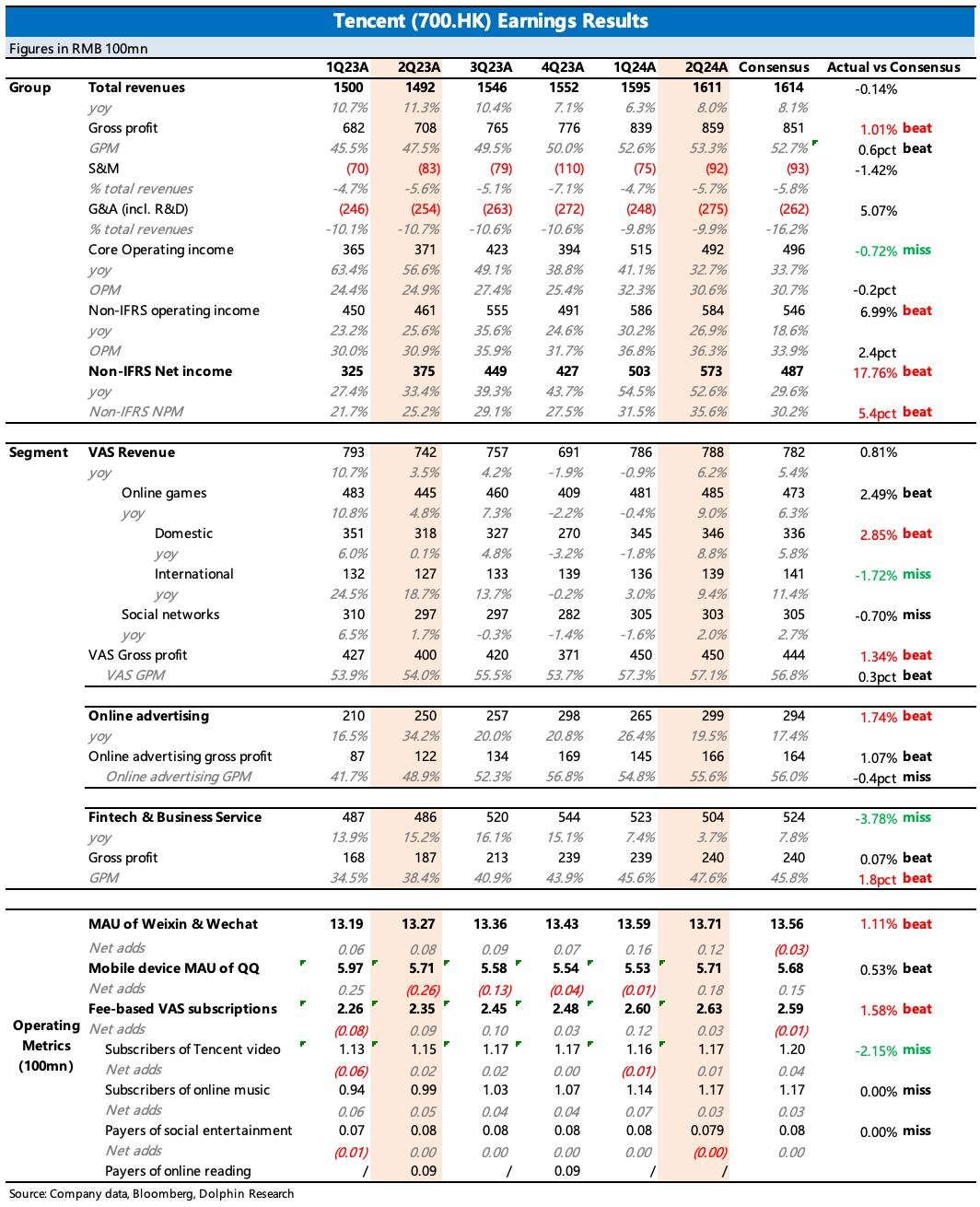

2024年8月14日下午,腾讯公布了截至2024年6月30日的第二季度业绩及上半年财报。

财报显示,腾讯在2024年第二季度的总收入为1611亿元人民币(226亿美元),较2023年第二季度同比增长8%。

毛利为859亿元人民币(121亿美元),同比增长21%。

按照非国际财务报告准则,排除若干一次性及/或非现金项目的影响后,经营盈利为584亿元人民币(82亿美元),同比增长27%;经营利润率从去年同期的31%上升至36%。

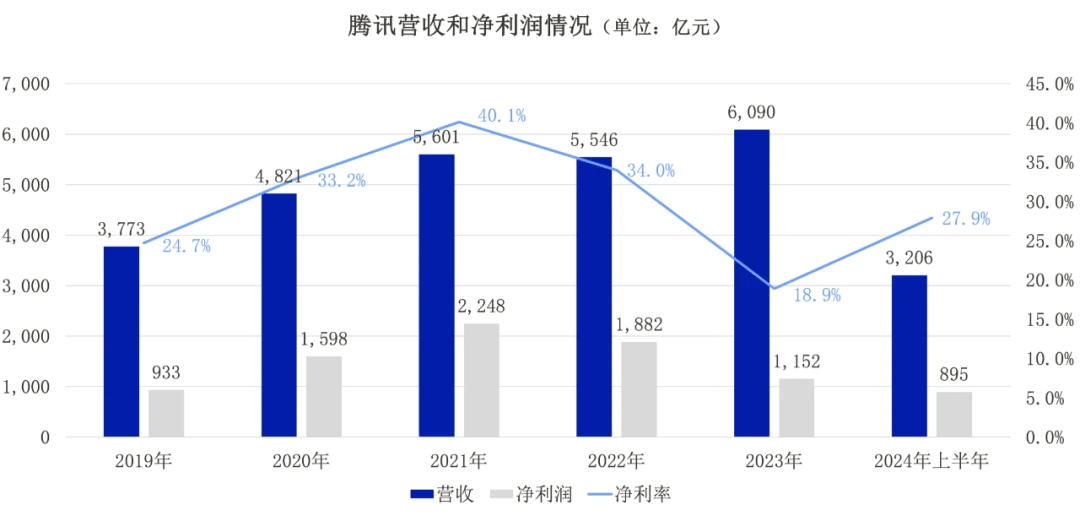

财报还显示,2024年上半年,腾讯实现营收3206.18亿元人民币,同比增长7%,归属于母公司的净利润为895.19亿元人民币,同比增长72%,相当于每天净赚约5(4.92)亿元人民币。

对于腾讯这样一个大型企业而言,这样的增长速度实属不易。

目前,腾讯市值约为3.47万亿港元(4455亿美元),相当于拼多多和阿里巴巴市值总和的更多。

从第二季度来看,腾讯在这一季度实现了1611.17亿元人民币的营收,这已经是腾讯营收连续7个季度保持增长;

毛利为858.95亿元人民币,经营利润(Non-IFRS)为584.43亿元人民币,调整后净利润为573.1亿元人民币,同比增长53%。

从具体收入构成来看,三大主营业务收入及其增幅具体如下:

增值服务收入为788亿元人民币,同比增长6%;

网络广告收入为299亿元人民币,同比增长19%;

金融科技及企业服务收入为504亿元人民币,同比增长4%。

用户生态:微信稳增,QQ停滞

中国的互联网行业格局,曾由百度、阿里巴巴、腾讯(BAT)三巨头形成三足鼎立之势,随后演变为阿里巴巴与腾讯(AT)的双雄争霸。

然而,近年来,随着阿里巴巴的发展步伐放缓,腾讯逐渐成为市场上的主导力量。

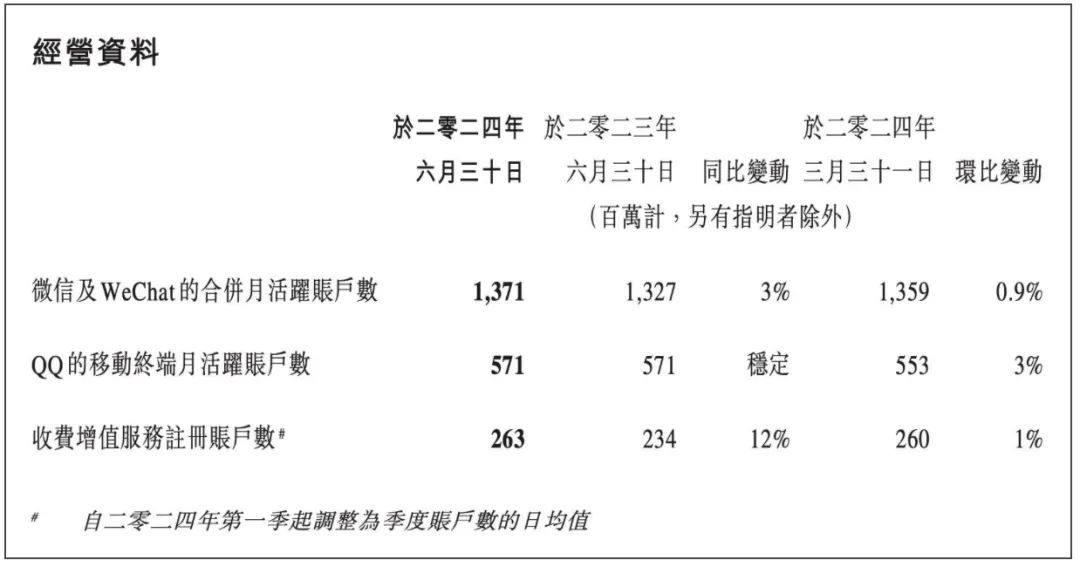

微信及WeChat的合并月活跃用户数达到13.7亿,并持续增长。

相比之下,QQ的用户增长似乎有所停滞。

腾讯的财报并未公开视频号的用户数量及用户使用时长,仅提及总用户使用时长同比有[显著增长]。

增长的原因在于推荐算法的优化以及本地化内容的增加。

简而言之,视频号在2023年之前一直在完善产品、用户和内容方面的工作。进入2023年后,随着这些基础工作的完成,视频号开始大规模采用机器推荐,其各项数据因此迎来了显著的增长。

根据国海证券的第三方报告,视频号在2023年的日活跃用户数达到4.5亿,即平均每天有4.5亿用户使用视频号。

该报告还估计,抖音在2023年的日活跃用户数为7.6亿,而快手的财报显示其2023年的日活跃用户数为3.8亿。

这意味着视频号在去年超越了快手,成为短视频平台中用户数量第二大的平台,与抖音的差距正在逐步缩小。

游戏:国内游戏部分显著增长成亮点

在2024年第二季度,增值服务业务部门实现了788亿元人民币的收入,较去年同期增长了6%。

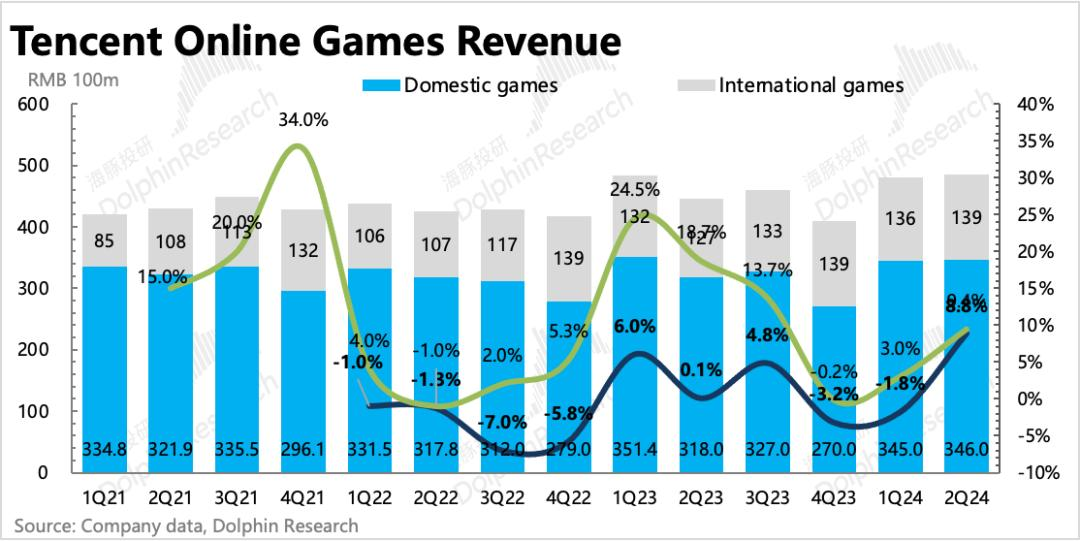

从收入构成分析,国内游戏业务在同期内实现了346亿元人民币的收入,同比增长9%,创下近年来的新高;

国际游戏业务同期收入达到139亿元人民币,按固定汇率计算,同比增长9%;

社交网络业务(包括音乐、游戏直播、视频直播等细分领域)同期收入为303亿元人民币,同比增长3%。

国内游戏业务收入的显著增长,成为本季度腾讯游戏业务的最大亮点。

国内游戏业务之所以能在本季度实现正增长并创下新高,主要得益于《无畏契约》的收入增长以及新游戏《地下城与勇士:起源》在本季度的上线带来的增量收入。

从行业角度来看,公开数据显示,我国游戏行业在本年第二季度的整体收入增速出现了轻微的同比下降。

在海外游戏方面,PUBG MOBILE的持续强劲表现以及Supercell旗下游戏的人气提升,是本季度国际游戏业务实现加速增长的主要原因。

在利润方面,增值服务业务部门在本季度实现了450亿元人民币的毛利,同比增长12%。

业务部门毛利的增长主要由国内游戏收入的增长和小游戏平台服务费的增长共同驱动。

在盈利能力方面,本季度增值服务业务部门的毛利率达到57%,同比提升了3个百分点,环比与本年第一季度持平。

在过去12个季度中,腾讯游戏仅在2023年第一季度实现了双位数的同比增长(10.8%),其余大部分时间均为小个位数甚至负增长。

网络广告:视频号及长视频广告增长

在本季度,网络广告业务部门实现了299亿元的收入,同比增长率为19%。

本季度广告收入的增长主要得益于视频号和长视频广告的贡献。

腾讯广告业务收入的强劲增长,部分得益于对广告技术平台的持续优化。

本季度的优化重点在于提升广告的精准投放,通过分析用户长期的兴趣和爱好,以及高效处理大量用户信息,深入理解用户习惯,从而提高广告推送的精确性,进而提升广告点击率。

视频号和小程序用户黏性的持续增强,也是推动广告收入增长的重要内生动力。

本季度的经营亮点显示,得益于长期的内容生态建设和推广算法的进一步优化,视频号和小程序用户的使用时长同比均有显著增长。

尽管本季度广告业务的收入增速较今年第一季度有所下降,这既受到去年同期高基数的影响,也与广告主投放减少导致的整个广告行业压力增大有关。

然而,接近20%的收入增速表明腾讯广告业务依然保持强劲增长,这得益于其内生增长能力和在广告行业的领先地位,这两者在一定程度上缓解了整个广告行业景气度下降的影响。

在利润方面,广告业务部门本季度实现了166亿元的毛利,同比增长36%;

毛利的增长主要由视频号广告、长视频广告等细分业务的收入增长所推动。

在盈利能力方面,广告业务部门本季度的毛利率达到56%,同比和环比分别提升了7个百分点和1个百分点。

金科企服:支付最能体现宏观压力

在金科企服的业务构成中,支付业务占据主导地位,其收入占比接近70%。然而,由于消费市场的疲软,支付及信贷业务的收入也面临压力。

从行业整体表现来看,第三方支付机构上缴的备付金在近几年首次出现同比下降,腾讯亦报告信贷收入有所下降,这反映出宏观经济压力的显著性。

另一方面,占总业务30%的企业服务正处于增长期,其中视频号电商的佣金收入是新增长点,企业微信的商业化也促进了云业务的扩展。

由于资源的重复利用和业务结构的调整(如视频号广告、小程序游戏),毛利率提升的趋势已经持续了一年多,第二季度这一趋势得以延续。

在经营费用方面,销售费用因新游戏的推出而正常增长,而研发投入则因游戏和AI相关产品或技术的开发而有所回升。

具体表现为研发人员薪酬增长6%(集团雇员人数环比净增719人),以及带宽服务器费用增长17%。

最终,主营业务经营利润(不包括其他非经营相关收益)同比增长33%,但利润率环比下降了2个百分点,这符合预期。

由于有效税费的变化(综合税率同比下降12个百分点,主要由于海外附属公司递延所得税的调整),最终Non-IFRS归母净利润同比增长53%,这一数字似乎超出了预期。

尽管第二季度提效的趋势再次被打破,但从长远来看,腾讯仍具有提升经营效率的潜力。

一方面,当前员工规模庞大,与成熟的商业模式相比显得有些臃肿;

另一方面,尽管短期内需要对AI等新技术进行投资,但从中长期来看,这些技术将有助于企业内部效率的优化。

第二季度员工数量的增加,并不意味着腾讯进入了新的投入周期。

考虑到社会影响和短期经营变化,逐步的小幅优化仍然是公司战略的核心方向。

第二季度,金科企服同比增长3.7%,低于市场预期,这也是最能反映宏观经济变化的业务板块。

主要原因是支付业务占收入的70%,而腾讯近期并未在支付领域推出新的增长点。

在宏观经济压力下,线下支付进一步放缓,这不仅体现在微信支付上,整个二季度社会零售总额的表现也较为一般。

加之去年疫情结束后需求释放带来的高基数效应,央行公布的第三方支付机构备付金直接同比下降。

因此,第二季度的增长主要来自于视频号佣金和云服务(企业微信商业化)。

在剔除视频号佣金收入的15亿后,云服务仍然显示出高个位数的增长。

结尾:

8月15日,包括花旗、瑞银等多家投资银行上调了腾讯的股价,并预测腾讯在下半年仍将持续增长。

然而,尽管高盛维持了对腾讯的![[买入]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot69.png "买入") 评级,但将目标价从477港元调整为464港元,并对腾讯今年第三季度及第四季度的广告业务以及金融科技业务的预期进行了下调,相应地,也对腾讯的营业利润预测进行了调整。

评级,但将目标价从477港元调整为464港元,并对腾讯今年第三季度及第四季度的广告业务以及金融科技业务的预期进行了下调,相应地,也对腾讯的营业利润预测进行了调整。

部分资料参考:王毓婵:《视频号拉动腾讯Q2毛利,游戏终于回归增长》,听筒Tech:《日赚5亿,腾讯给互联网打了一针[强心剂]》,黄绎达:《股王业绩超预期,那个熟悉的腾讯又回来了?》,海豚投研:《腾讯:360度详拆[牛掰]的业绩背后》,树龙谈:《腾讯,不[装]了》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

END

推荐阅读:

本文作者可以追加内容哦 !