又是跳水的一天,

早上集体高开,近4000只个股上涨

收盘超3000只个股下跌,仅1912只个股上涨,涨跌幅中位数-0.43%。

银行等少数红利板块持续领涨,其他大多数板块继续下跌。

当下的A股,已经彻底人格分裂。

身处同一个股市,

GJD重仓的银行红利板块一路狂飙,不断创新高,

大多数散户扎堆的板块却跌跌不休,不断创新低。

虽然大盘还吊在2900点附近,但很多个股和赛道已经跌到2400点附近。

看资金面,能气死个人。

GJD早上捡了点便宜筹码就草草手工,

内资主力继续百亿大甩卖,今天卖出110亿,

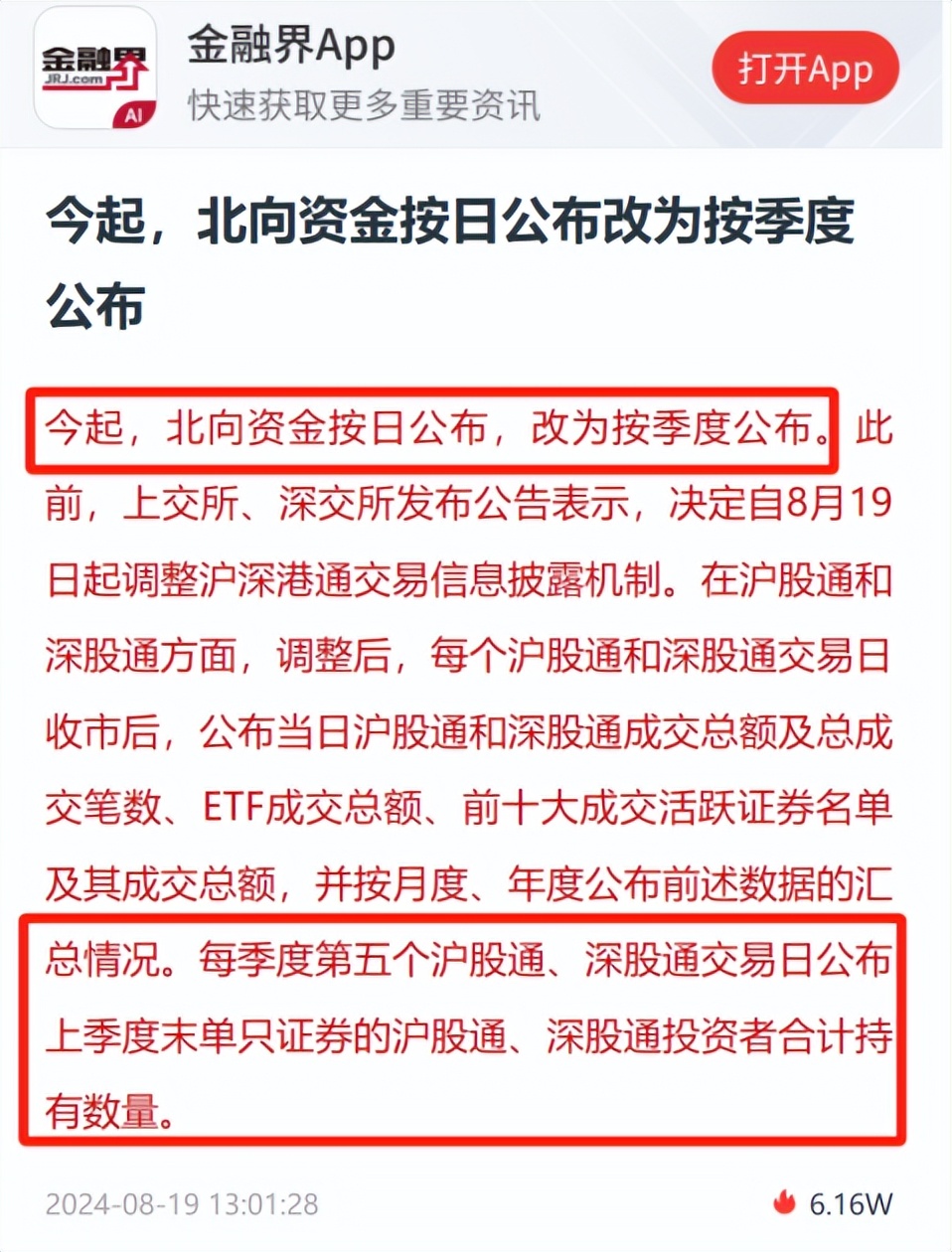

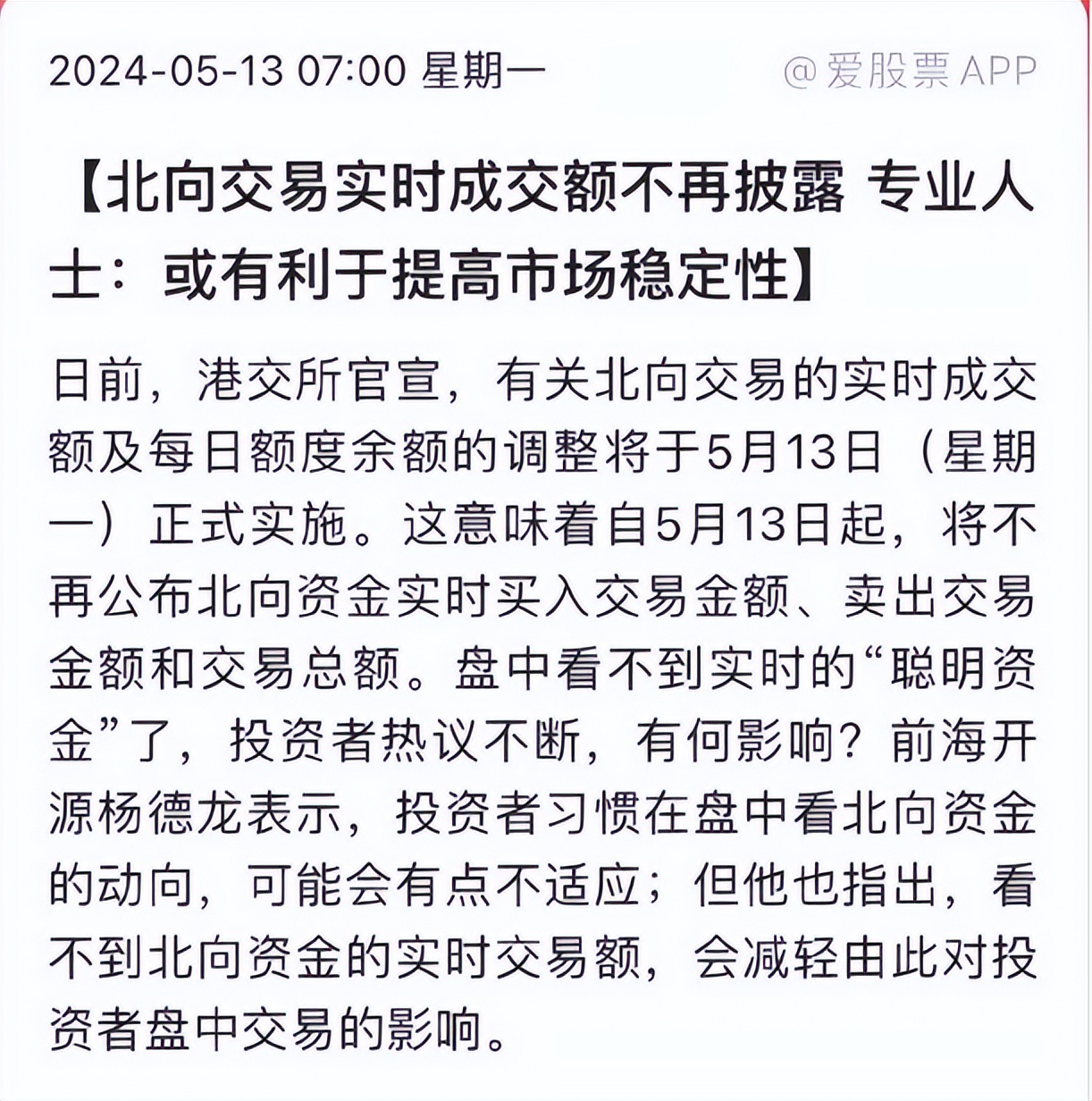

最的是外资,从今天起已经不让再公布外资每日净流入情况,改为每季度公布一次。

其实从今年5月13日起,就不再公布北向盘中实时数据。

当时有“专家”称这一举措有利于提高市场稳定性。

01

降息潮背后,是我国经济的史诗级转折点!

最近降息潮来势汹汹,

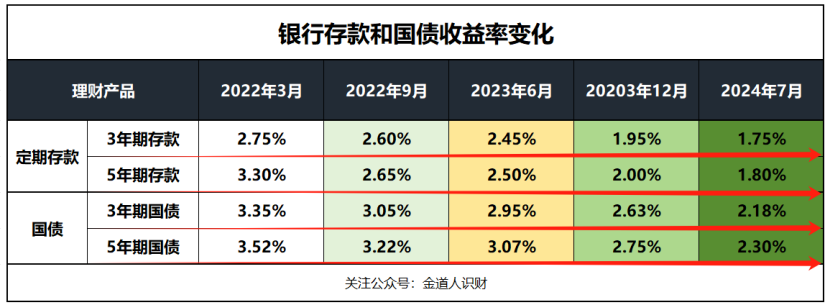

22年9月至今,短短两年,

银行存款利率从3.3%以上跌到1.8%以下;

国债也从之前的3.5%以上骤降至2.3%以下。

降息潮愈演愈烈背后,是我国经济的重大转折点。

降息的本质是经济增速放缓,无法支撑以往的高息环境,必须靠通过降息释放流动性刺激经济。

过去十多年,在人口红利和地产经济的加持下,

我们的GDP增速长期维持在8%甚至10%以上,这意味着企业业绩增速在10%左右。

在高业绩增速的加持下,哪怕贷款利息高达5%,企业也不嫌高。

如今随着人口红利消失,地产进入下行周期,

我们的GDP增速已经跌到5%以内,企业业绩增速也断崖式下跌。

业绩增速不保,净利润下滑,别说5%的贷款利率,哪怕3%都嫌高。

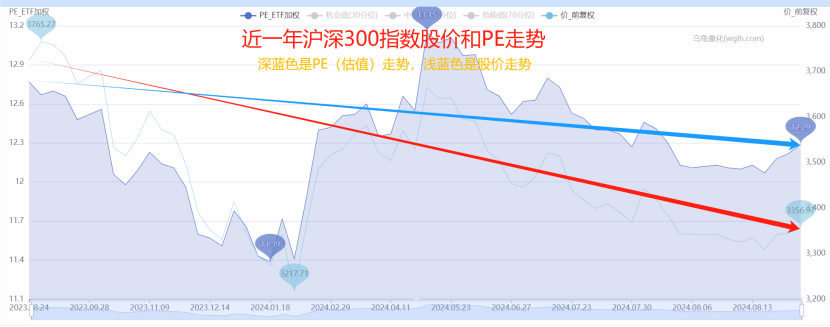

最典型的就是沪深300,过去一年股价跌了12%,但PE只跌了3%。

本质上就是企业盈利增速无法想以前那样轻松消化PE了。

在这种情况下,想要刺激经济,减缓经济增速下行速度,最有效的方法——降息!

2%不行就降到1%,1%不行就降到0%,甚至降到负利率。

太阳底下没有新鲜事,

从大多数发达国家的发展史来看,随着经济增速下行,利率下降都是不可避免的。

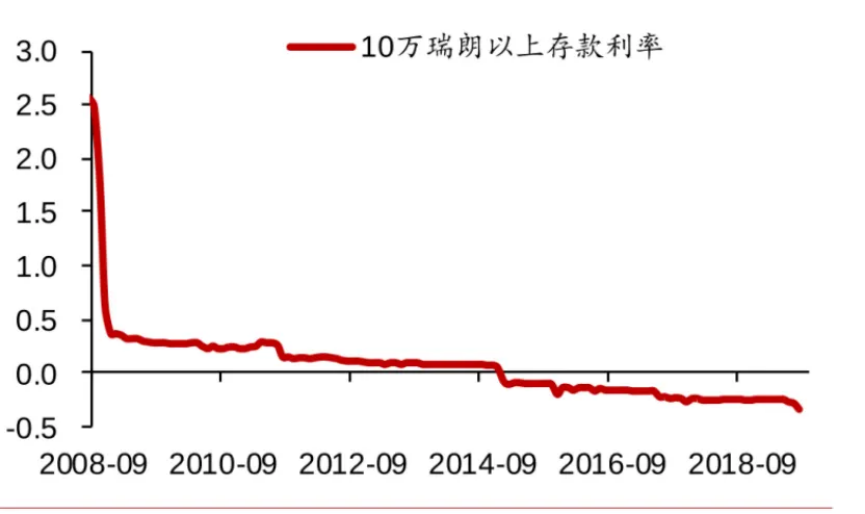

欧洲这边,法国、德国、芬兰……已经进入了零利率时代,

丹麦、瑞士更是进入负利率时代。

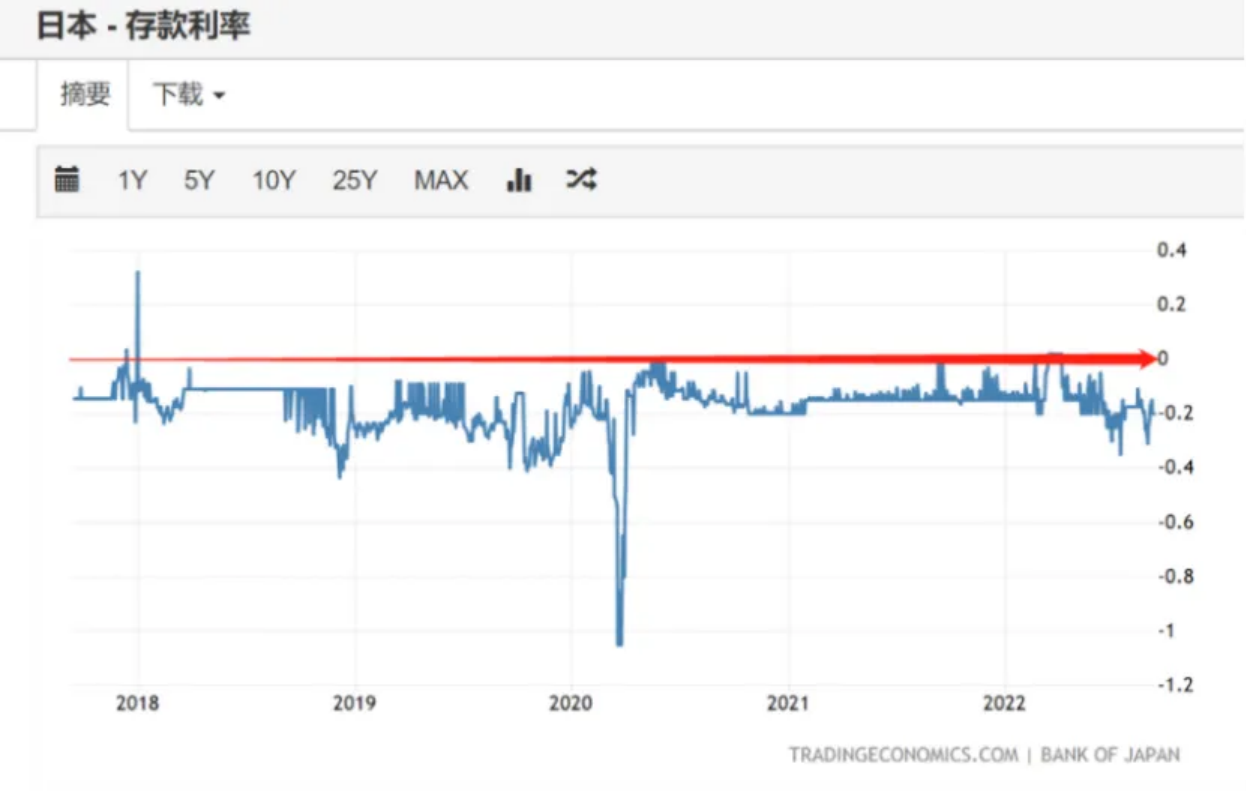

亚洲这边,日本和韩国也早已进入零利率时代。

这些发达国家的今天,很可能就是我们的明天。

当前我们站在一个史诗级经济转折点:

原有经济增长模式逐渐瓦解+降息浪潮愈演愈烈。

反映到投资上,就是高收益理财产品纷纷暴雷,低收益稳健性理财产品收益率断崖式暴跌。

银行理财、信托、私募等各种高收益理财产品纷纷暴雷。

四种安全系数最高的产品:

银行存款、国债、储蓄险、货币基金,

虽然没有暴雷,但收益率也断崖式暴跌。

银行存款和国债就不用说了,在降息潮下,利率一降再降。

余额宝的收益率,从14年巅峰期的5%以上,一路跌到如今的1.5%附近。

即便是反应慢一拍、能锁定长期复利的储蓄险,利率也一降再降。

从20年的4.025%,降到22年的3.5%,降到23年的3.0%。

最新消息,从9月1日起,储蓄险预定利率将从原来的3.0%统一下调到2.5%。

也就是说,在今年9月前,预订利率的3.0%的储蓄先会相继下架,之后上架的就都是2.5%的了。

很多朋友可能会想:

不就是下调0.5%,能有多大差距?

千万别小看这0.5%,因为是复利,长期来看收益差距会非常大,而且会越来越大。

同样是100万本金,如果你买的是2.5%储蓄险,而不是3.0%的,

持有30年,少赚33万!

持有50年,少赚94万!

持有70年,少赚229万!

这不,刚刚在道人码字的时候,保司传来紧急消息。

目前市场上最好的一款增额寿储蓄险——海保鑫玺越明天下午6点前就会紧急下架。

今天下午发布通知,明天下午就紧急下架,这种“猝死型下架”在以往几乎从未发生过。

接下来十天,市场上所有3.0%的储蓄险都会陆续下架。

过了9月,以后3.0%的储蓄险可能打着灯笼也找不到了……

错过4.025%和3.5%的,这波3.0%千万不要再错过了。

在经济增速放缓,降息潮愈演愈烈的大环境下,理财产品的收益率大概率会一降再降。

正如前央行行长周小川所言:

“10年后想买一款年化收益率3%的理财产品都可能要像汽车摇号那样完全靠运气了,这并非危言耸听。”

02

面对降息潮,普通投资者该怎么办?

最简单有效的一个方法:

提前锁定利率,而且最好是长期能不断增值的复利。

放眼全市场安全性极高的几类产品:银行存款、国债、理财险、货币基金,

唯一能锁定长期复利的就是储蓄险了,其他几个都是单利。

上周五道人和大家聊了资产配置时,

也有不少朋友问道人有没有什么好的储蓄险推荐?

于是这周末道人都没怎么休息,加班加点把市场上主流储蓄险全都盘点了一遍。

在上名单前,必须要先讲关于储蓄险的分类和选择注意事项。

储蓄险大体上可以分为两类:

(1)年金险:保持现金流的神器

年金险保的是现金流持续不断,

买入后到了约定时间(一般是退休后),每个月或者每年给你发一笔现金,只要你活着,就能一直领。

而且如果你活的足够久,年金险是有机会突破3.0%的复利上限的。

对于看重现金流,家里人都活的比较久,有长寿基因的朋友而言,可以考虑买年金险。

(2)增额寿:强制储蓄的神器

增额寿的特点是长期来看能一次性(退保)或者分批(减保)获得一大笔钱。

一般投保10年、20年就能获得相当不错的收益。这笔钱在你退保之前收益是越来越高,持续累计复利的。

你可以用来强制储蓄、当教育金、做养老金甚至传给后代。

增额终身寿险的优势就是,领取方式灵活。需要用钱的时候,可以进行减保支取部分现金价值。剩余的部分,还能继续享受3%的复利。

对于流动性要求较高的朋友,可以考虑增额寿。

接下来直接上名单,

(1)先来看增额寿

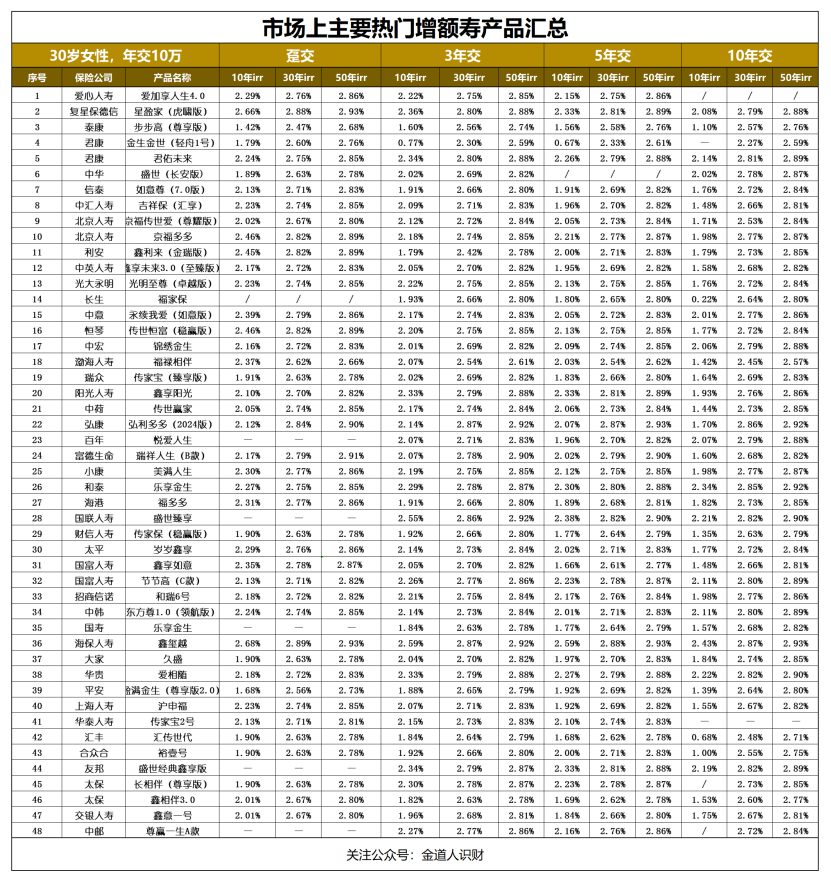

道人复盘了市场上主流的48款热门增额寿。

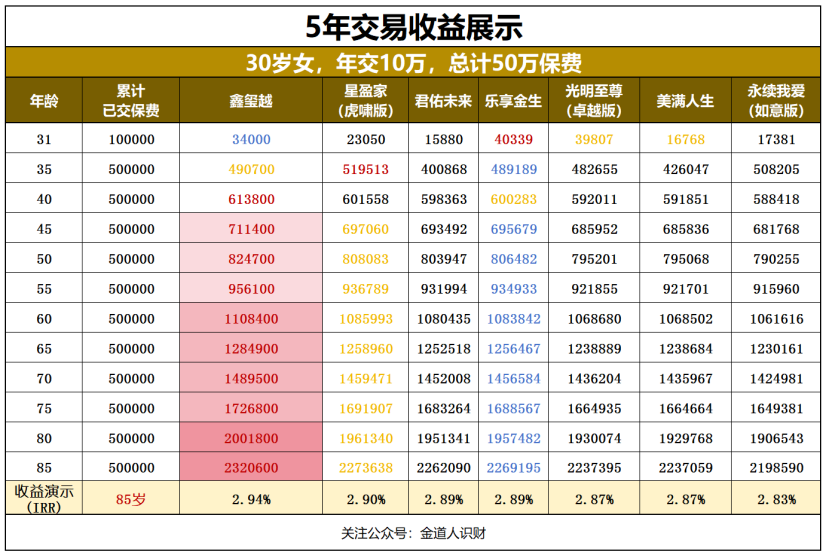

总体对比下来,最好的是海保鑫玺越。

这款增额终身寿最大的特点:收益高,回本快。

5年缴费,6年就能回本,10年复利能达到2.6%, 最高IRR可到2.95%,几乎是市面上增额寿险收益率天花板了,几乎断崖式领先其他几款热门产品。

以30岁女性,每年投10万,投5年为例,

投保20年,现金价值是82.47万。 投保30年,现金价值是110.84万。 投50年,现金价值已经200万,本金翻了足足4倍,增值能力可见一斑。

(2)再来看年金险

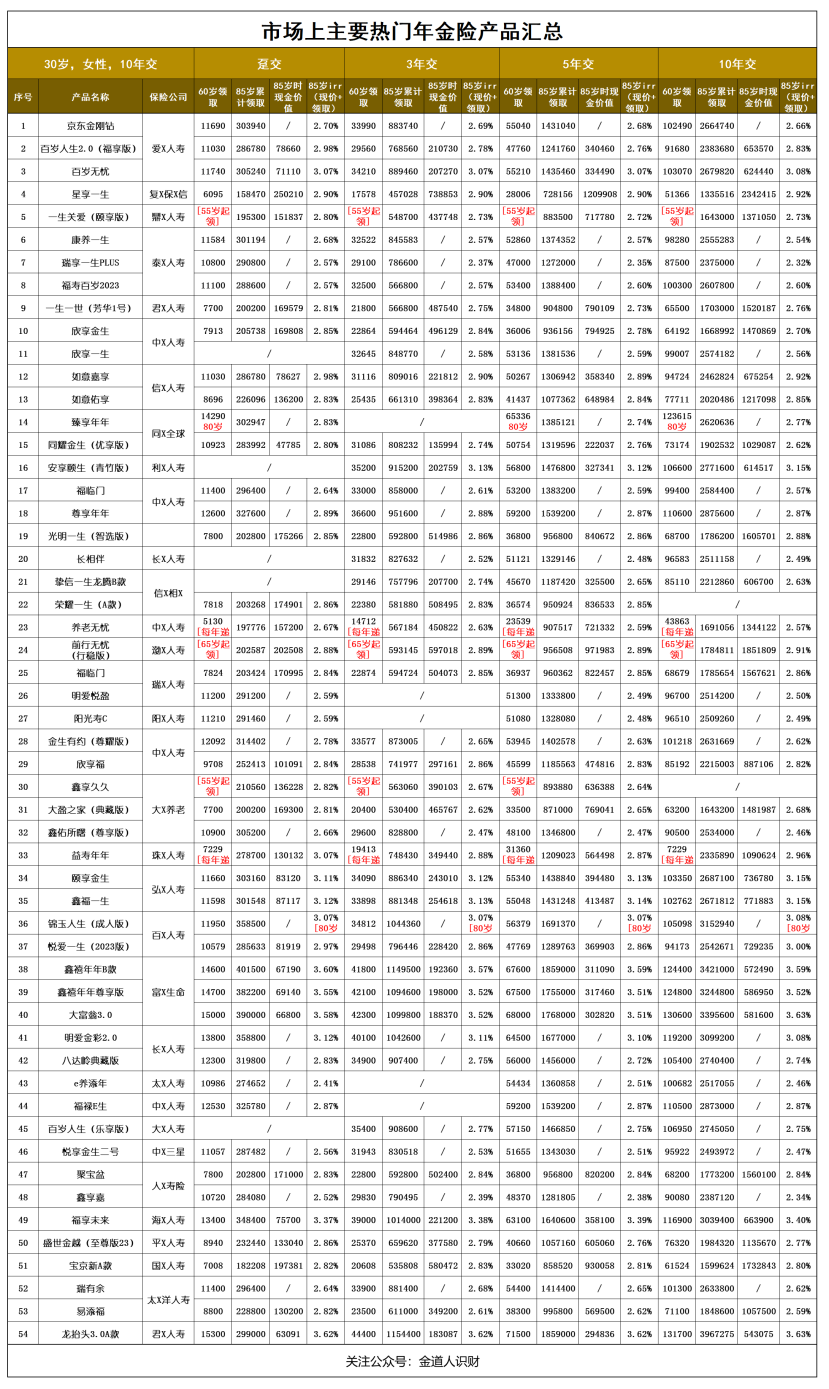

道人复盘了市场上主流的54款年金险。

总体对比下来,最好的是君龙人寿的龙抬头3.0。

龙抬头 3.0 是市面上收益率最高的一款年金险,甚至没有之一。

以24岁男,每年交3万,交20年,60岁开始领钱为例:

60岁开始,每个月领7119.6元,

到70岁,累计领93.97万。 到80岁,累计领179.41万。

到90岁,累计领246.85万。

……

活的越久,领的越多。

复利最高能做到3.81%,不仅吊打银行存款和国债,更是碾压一众所谓的低风险理财产品。

最后,分享一下今作:

1、投资组合操作

(1)发车美债组合——金道人美债组合

总共300份资金,这次发车买入5份,累计买入160份。

本文作者可以追加内容哦 !