成长的迷失

最近复盘了一只股,感觉挺有意思,结论就是:

成长不是唯一的答案,失去成长不等于冰糕融化剩下一根木棍。

某些股失去成长性依然有价值,具体问题具体分析。

成长只是价值的一个维度,而不是全部。

盈利的稳定性、商业模式、分红的意愿及稳定性都是重要的观察维度。

A公司:

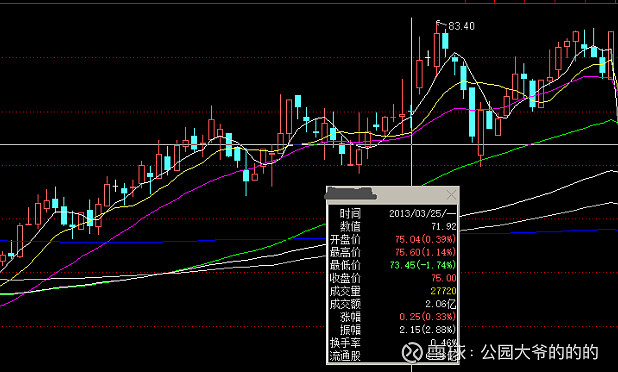

如果在2013年3.25号,以收盘价75.00元/股买入1000股,需要7.5万元。

之所以选择这个时间点,是因为25号这天公司发布了2012年度报告,而不是选一个低点;

站在当时的时间节点看,其并不是一个低点,反而是高点,因为其刚刚经历了一轮拉升;

从2012年的12月下旬开始,短短两个多月就从51涨到75,涨幅逾50%。

2023年3.25号发布的2012年报数据:市值825亿,净利28.85亿。

以75的价格买入,彼时,PE(TTM)为28.6倍)

扣非后净利19.41亿,扣非后PE高达42.5倍)

而今天其股价只有不到23元/股,那么这笔交易会如何?

1)也许有人会问有没有送股?

这期间也只有两次送股,10转10/10转5;

1000股变成看3000股,那么看起来这笔投资看起来还是亏的;

2)也有有人会问:成长性如何?

毕竟只要成长性不错,价值会驱动股价不断上行的;

但是我拿出这个成长表现,恐怕投资者普遍会说这么烂的成长性,这笔交易铁定是亏的;

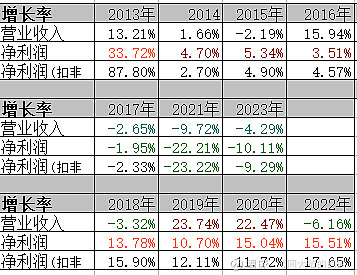

这11年,只有2013这1年盈利是增速不错的(注意我们是站在2012年报后的时间节点上,2012年是注入资产,非内生性的成长),有3年盈利增速是5%不到,有3年是下降的,另外4年是15%以下的.

然而,现实却是这笔交易还是不错,因为这11年累计分红537亿RMB:

目前3000股的市值大约是7万元;

分红合计是4.78万元,不计算复利,也不再投入买股,按3%利息计算,股息存银行可以收到8360元利息;

合计大约是12.5万;

这个收益不算高,但这是基于最极端的假设:

第一,买点假设在顶部,再晚买几个月,就能低40%,当然后面还有更低的位阶,即使是分批买入,价格也不会这么高。

第二,持股不动,高点没抛出,这票后来也曾经一波拉升翻两倍,价格是现在的3倍,如果是2020年的高位卖出,至少有20多万,收益是200%以上。

第三,如果分红再投入买这个票,收益也会高不少。

第四,需要注意的是买入时,PE为28.6倍,对于非成长股而言,这其实很高了,目前很多非成长股普遍是低于这个数据点

作者:公园大爷的的的

链接:https://xueqiu.com/2835514453/301490254

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !