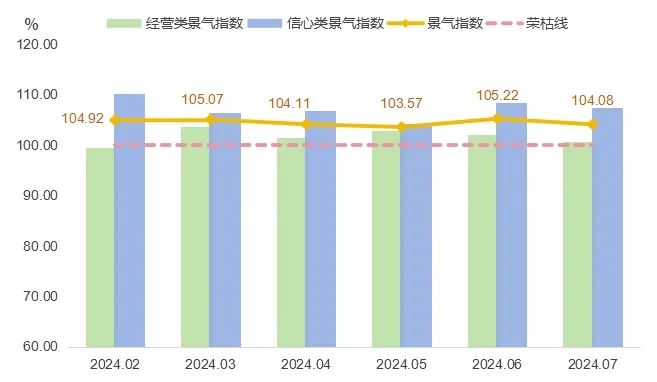

据“慈溪息壤·小家电产业指数”信息系统监测,2024年7月,产业景气指数收于104.08点,环比回落1.14个百分点,但仍高于荣枯线4.08个百分点。

产业景气指数包括经营类景气指数和信心类景气指数,两项指数均出现回落,其中,经营类景气指数为100.67点,环比回落1.33个百分点;信心类景气指数为107.50点,环比回落0.94个百分点。

慈溪息壤·小家电产业景气指数走势

从细分指标来看,7月,销售资金回款状况指标略有回升,指数为105.56点,环比回升0.56个百分点,库存周转速度指标继续稳定在100.00点。7月,各大平台年中大促基本收官,多数企业订单量有所缩减,订单量指标指数随之回落,指数为97.78点,环比回落3.47个百分点,低于荣枯线2.22个百分点。资金周转速率、新客户情况两项指标指数也出现回落,指数分别为102.22点、97.78点,环比分别回落2.78、0.97个百分点。

经营类景气指数分项指数走势

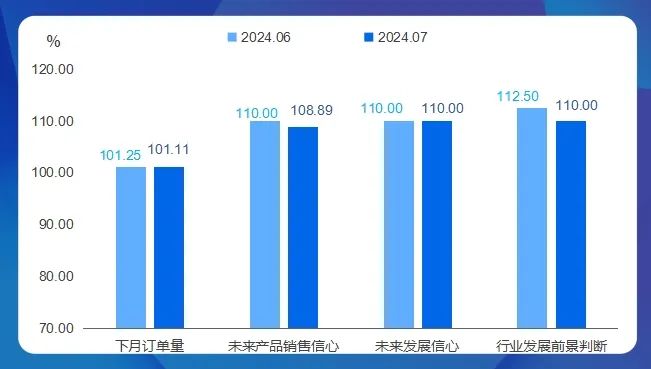

7月,信心类景气指数中虽部分指标指数有所下降,但各分项指标景气指数仍均位于荣枯线上方运行。具体来看,下月订单量、未来产品销售信心、未来发展信心、行业发展前景判断指标指数分别为101.11点、108.89点、110.00点、110.00点。整体来看,各项指标仍位于荣枯线上方运行,表明企业对于小家电产业未来发展依旧持有相对乐观的态度。

信心类景气指数分项指数走势

行业延伸:消费市场仍存潜在需求,小家电市场机会满满

根据奥维云网(AVC)的监测数据显示,2024年1-7月,厨房小家电市场总体零售额呈现同比下降趋势,而零售量则同比有所增长,呈现出“量涨额跌”的现象,这种差异反映出消费者在购买行为上会更倾向于选择价格较低的产品。然而,从整个价格区间同期的流向分析来看,消费者群体中仍存在“K型”分化现象,其中高端消费群体对于具有优质体验、功能性及技术含量的产品仍保持着强烈的购买欲望。

从相关数据来看,线上小家电均价延续下滑趋势但降幅收窄,线下均价首次出现下滑,但电饭煲和咖啡机等高品质产品均价坚挺,表明消费者愿意为更好的体验支付更多。需求方面,电炖锅、煎烤机、养生壶等品类受益于低价策略销量增长,刚需大单品如电饭煲、电磁炉等市场需求趋于饱和,破壁机、空气炸锅等产品则面临更新迭代压力和高性价比替代品的冲击。目前来看,产品智能化、健康化、便捷化仍是小家电市场未来关键发展方向,技术革新将成为刺激刚需品类增长的关键因素,而非必需品则需要通过功能丰富化来提高吸引力。因此,各家电品牌需要针对不同生命周期的品类采取差异化策略以应对市场变化。

本文作者可以追加内容哦 !