新能源产业链主要分为电力产业链和汽车产业链,涉及锂电、新能源车、氢能源车、光伏、风电、储能、绿色电力等七大方面。

锂电全球市占率为65%

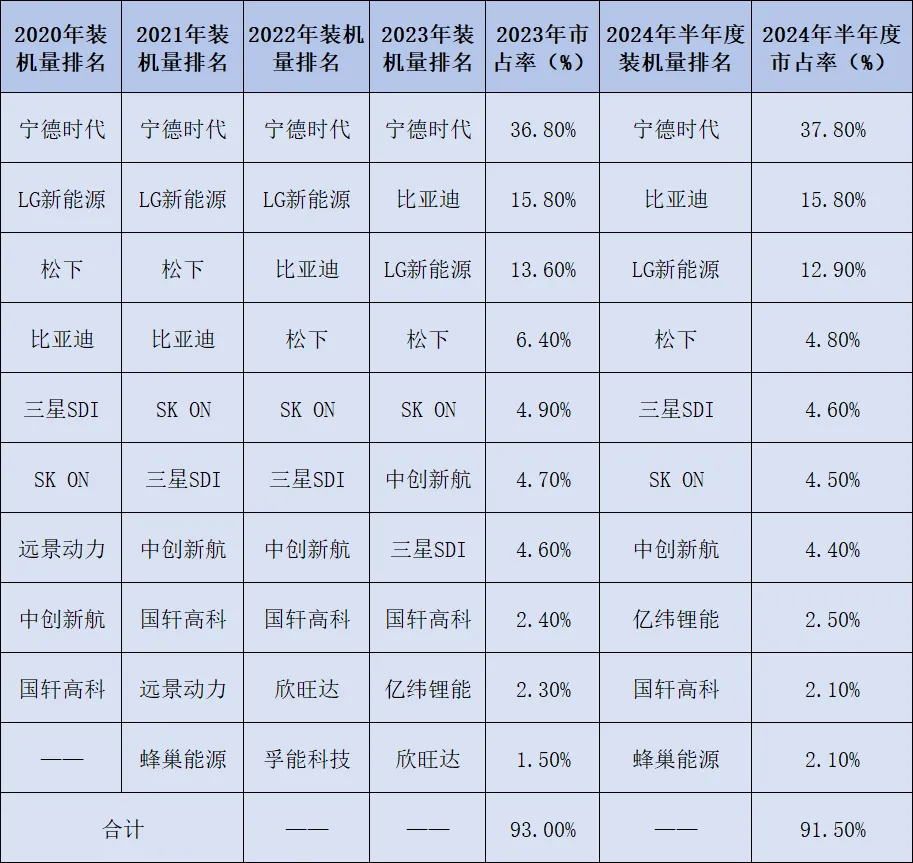

2024年上半年全球动力电池装机总量为364.6 GWh,同比增长22.3%。该增速较上年同期的50.1%显著放缓。

中国六家企业入围全球前十榜单。六家中国企业上半年的总市场份额达64.9%,较去年全年的63.5%又有了进一步的提升。

2024年上半年动力电池全球前十强企业名单为:宁德时代、比亚迪、LG新能源、松下、三星SDI、SK ON 、中创新航、亿纬锂能、国轩高科、蜂巢能源。

新能源车全球市占率为69%

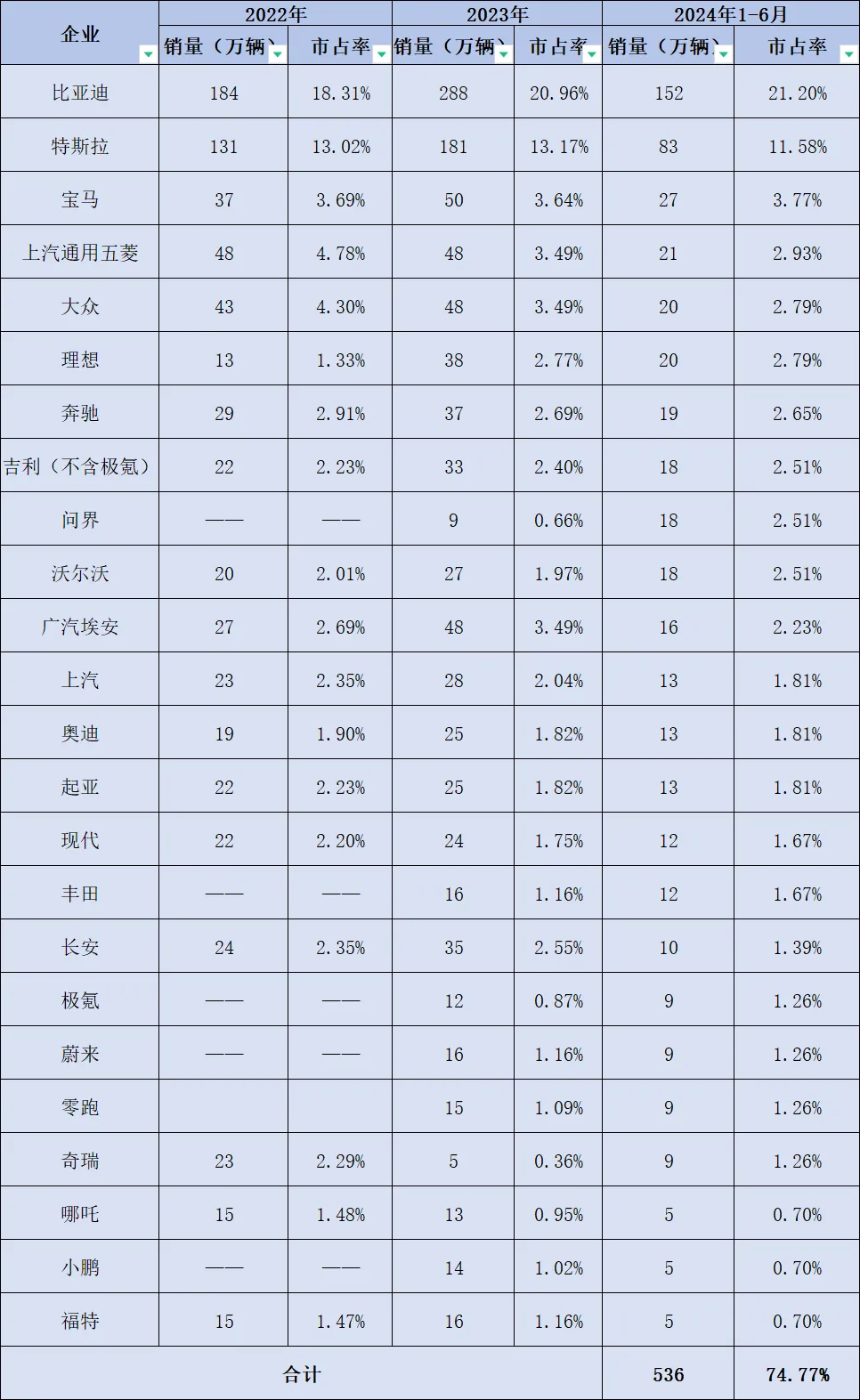

2024年上半年,全球新能源车销量超700万辆,同比增长约23%,占整个汽车市场的18%。上半年全球品牌销量TOP20强中,中国品牌占12席,且6席均进入前十强,整体市占率约69%。

比亚迪以152万辆的销量成为全球最受欢迎的汽车品牌,特斯拉上半年同比下滑6.5%。吉利产业链(含极氪和沃尔沃)高达45万辆,位居第三,问界首次进入前十强。

全球新能源车销量前十强企业名单为:比亚迪、特斯拉、吉利、宝马、五菱、大众、理想、奔驰、问界、沃尔沃。

氢能源车市占率为38.8%

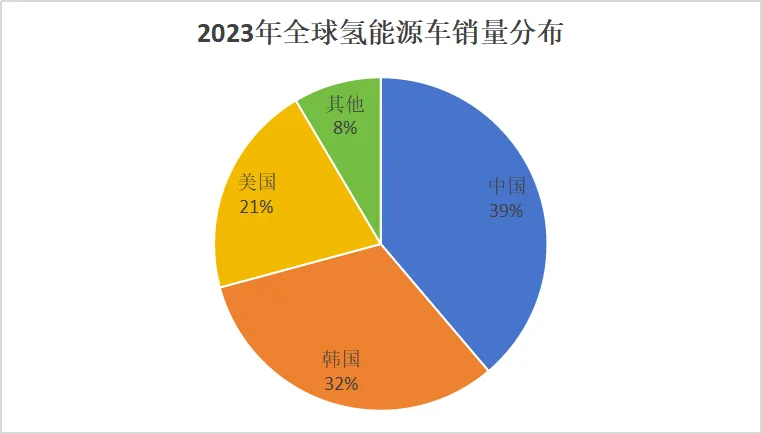

据统计,2023年全球燃料电池汽车销量为14,451辆,同比下降30.2%。中国、韩国和美国的氢燃料电池汽车销量占比分别为38.8%、32.0%和20.7%,中国取代韩国成为第一。氢能源汽车除中国和美国市场还在增长,其他国家和地区销量均出现不同程度下跌!

光伏市占率为90%

2023年全球光伏组件出货量的前10名企业全部来自中国,这一现象在之前是不曾有过的,预计光伏行业市占率约90%。在前10名企业中,晶科能源以78.52GW的出货量重回榜首,这一成绩远超市场预期。隆基绿能凭借其独特的技术优势,以67.52GW的出货量稳居全球第二,天合光能和晶澳科技分别以65.21GW和57.094GW的出货量位列第三和第四。这四家企业构成了全球光伏组件的“第一集团”,2023年的总出货量超过了268GW。

2023年全球光伏组件出货量前十强为:晶科能源、隆基绿能、天合光能、晶澳科技、通威太阳能、阿特斯、正泰新能、东方日升、一道新能、协鑫集成。

风电市占率为65%

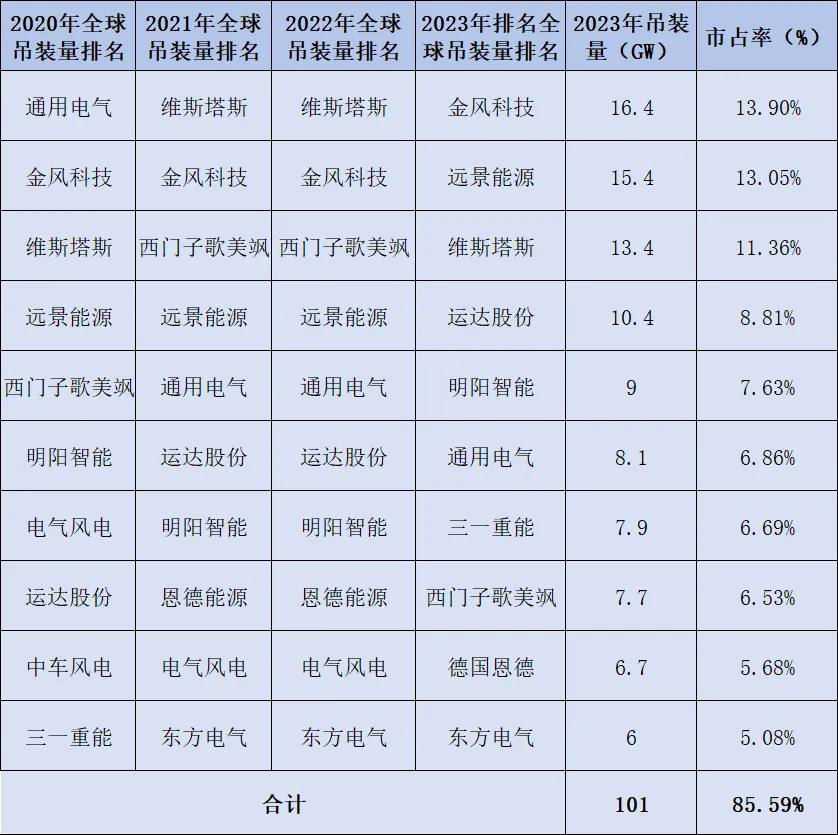

2023年全球风电新增装机容量为118GW,同比增长36%。其中陆上风电装机107GW,同比上升37%;海上风电装机11GW,同比上升25%。全球风电整机制造商新增容量排名前五位里中国企业囊括了四个席位,风电吊装量市占率约65%。

风电装机量前十强名单为:金风科技、远景能源、维斯塔斯、运达股份、明阳智能、通用电气、三一重能、西门子歌美飒、德国恩德和东方电气。

储能市占率为80%

2023年全球储能电池的出货量185GWh,同比增长约53%,前十强企业中,中国占8席,市占率超85%。前十强名单为:宁德时代、比亚迪、亿纬锂能、瑞浦兰钧、海辰储能、三星SDI、LG新能源、鹏辉能源、国轩高科、中创新航。

2023年全球储能PCS出货量约为84GW,同比增长110%。前十强企业中,中国占8席,中国储能PCS企业出货量占比约75%。前十强名单如下:Power Electronics 、阳光电源、SMA、科华数能、上能电气、盛弘股份、索英电气、南瑞继保、许继电气、汇川技术。

2023年全球锂电储能系统出货量约为192GWh,同比增长166.7%。前十强企业中,中国占6席,整体市占率超80%。前十强名单如下:阳光电源、比亚迪、特斯拉、中车株洲所、Fluence、海博思创、Nextera、华为、Powin、中天储能。

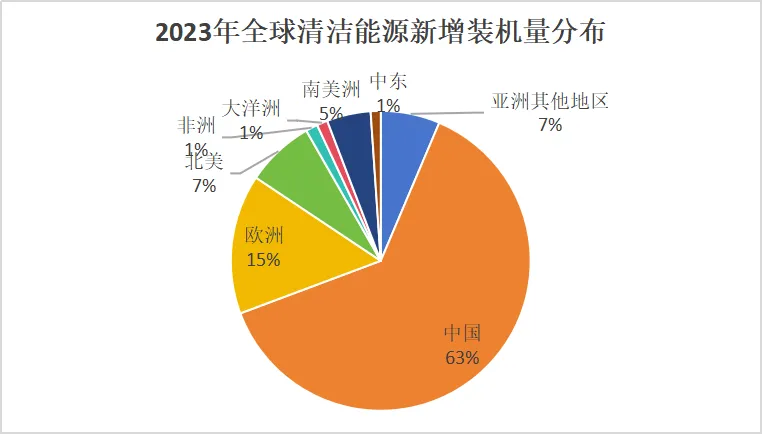

绿色电力市占率约为63%

2023年,全球可再生能源新增装机容量再创新高,达到473吉瓦(同比增长13.9%),占电力新增装机容量的86%。

从全球分布来看,2023年亚洲地区可再生能源新增装机容量327.8吉瓦(占全球69.3%),亚洲地区的强劲增长主要来自中国,其新增装机达到297.6吉瓦(占全球比重为63%)。

七大细分行业市占率总结

锂电:全球市占率为65%。

新能源车:全球市占率为69%。

氢能源车:全球市占率为38.8%。

风电:全球市占率为65%。

光伏:全球市占率为90%。

储能:全球市占率为80%。

绿色电力:全球市占率为63%。

本文作者可以追加内容哦 !