一、 市场回顾

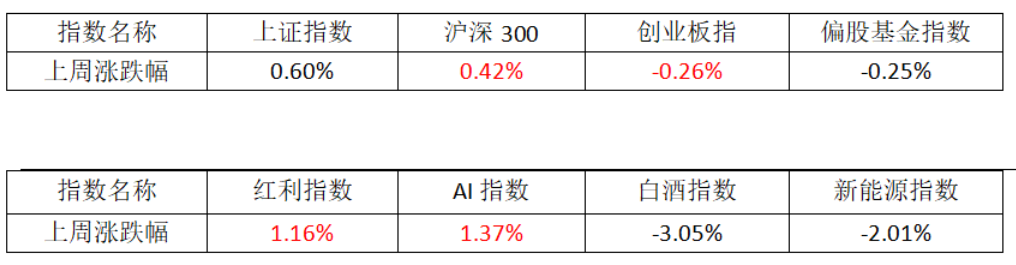

上周总体看,A股市场继续震荡,偏股基金指数略跑赢沪深300。红利周表现强于主流宽基,或许是股息率吸引力较大。AI上周有所上涨,或许受海外科技股反弹利好。白酒新能源下跌较多,回吐了前期的涨幅。

二、下阶段A股策略

国内经济基本面修复预期仍需耐心,关注维稳资金买入情况,或仍可继续防守优先。7月金融数据整体表现低于预期,社融规模和增速均不及预期,信贷增长表现偏弱,政府债融资与票据融资是主要支撑。7月工业增加值同比增速也从6月的5.3%回落至5.1%,7月固定资产投资增速较6月也有回落。均体现了当前经济基本面的修复压力。当前A股风险偏好较弱,市场增量资金较缺乏(截至8月15日,北上资金今年呈净流出状态),市场成交额多日较低,交投情绪不高。市场出清仍在继续,或可仍继续防守优先,后续或仍可重点关注国家队等机构资金买入情况。考虑维稳资金或仍偏好买入沪深300ETF,不妨多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类004513,C类004512)。

三、下阶段影响股市的因素

1、国内宏观:

7月工业增加值同比增速回落至5.1%,服务业生产指数小幅回升至4.8%,好于市场预期(5.0%)。但同比、季调环比同步回落,反映生产强度已在下滑。1-7月固投累计同比增长3.6%,低于市场一致预期3.9%,前值为3.9%。从三大分项来看,制造业、地产投资同步转弱,基建不同口径增速分化。7月社零同比回升至2.7%,主要缘于6月社零因618错位而偏弱。总体而言,7月高频经济数据走弱,市场期待宏观政策进一步发力。

2、国内流动性:

A股微观流动性紧平衡。今年以来IPO和产业资本减持放缓,但是二级市场面临投资者信心问题,从资金角度看,今年以来外资、基民和散户均净流出A股,维稳资金流入ETF基金是A股最大的增量来源。

2024年7月单月新增社融7708亿元,同比多增2342亿元。从社融的结构来看,政府债券融资是主要的贡献项,7月政府债券融资增长6911亿元,同比多增2802亿元。7月M1同比增速续降至-6.6%,M2同比增速回升至6.3%。居民存款同比增加,财政逐步发力、财政存款释放,是M2回升的主因。而M1持续负增,再创新低,除了禁止“手工补息高息揽储”的影响,地产、企业资金需求亦有一定影响。当前实体经济融资需求有待改善,市场期待货币政策进一步宽松,以提振融资需求。

3、海外宏观:

7月美国CPI如期继续回落。7月CPI同比增2.9%,低于预期的3%和前值的3%,为2021年3月以来最低水平。核心CPI同比增 3.2%,持平预期的3.2%,低于前值的3.3%,较2022年9月峰值时期的6.6%已回落过半。7月超级核心通胀(剔除住房外的核心服务)环比小幅回升至0.21%,高于前值的-0.05%,和2018-2019年月均增速的0.21%相当。从分项来看,汽车保险价格显著回升1.2%,前值0.9%,为主要贡献项;但前期增幅较大的医疗保健分项环比转负,7月读数为-0.3%,前值0.2%。7月通胀数据进一步提升9月降息的概率。

7月美国零售超预期凸显经济韧性。7月美国零售销售环比增速为+1.0%,预期为+0.3%,前值由0%修正至-0.2%;7月核心零售销售(不含汽车和汽油)环比增速为+0.4%,预期为+0.1%,前值+0.5%。

数据来源:Wind,海富通基金,截至2024/8/16日数据

注:偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !