打造多业务线已成常态,但随着市场环境的改变,一些药企选择做纯粹的创新药企。

诺华便是这股“清流”中的佼佼者。独树一帜的转型,正在为诺华打造新的增长点。

01

转型成果显著

诺华曾凭借多元化发展战略成长为全球制药巨头,但随着业务体量达到瓶颈,面临如何保持业绩增长的难题。

为此,诺华采取独树一帜的转型战略——做纯粹的创新药企,专注于特定领域,摒弃传统的多业务线布局,不走寻常路。

近年来,诺华开启“断舍离”模式,先后砍掉了诊断、疫苗以及动物、消费和眼科保健等业务,并在2023年分拆了仿制药业务山德士,同时降本增效(裁员、调整组织架构),出售管线、专注研发利润潜力最大的创新药。

通过“纯创新”转型,诺华在2024年上半年交出了靓丽的成绩单:实现总营收、净利润分别为243亿美元、59亿美元,按固定汇率计算同比增长11%、43%。

这主要得益于其四大治疗领域均实现了两位数的增长,其中肿瘤、免疫、心血管-肾脏-代谢、神经科学分别实现销售额69.84亿美元(+14%)、44.03亿美元(+21%)、41.11亿美元(+37%)、22.34亿美元(+39%)。

尽管诺华尚未打造出销售额超百亿美元的“超级重磅炸弹”,但拥有多款超十亿美元甚至数十亿美元销售潜力的“重磅炸弹”。2023年,诺华有超过10款创新药销售额超过10亿美元。

2024年上半年,诺华有5款药物销售额超10亿美元,包括Entresto(37.77亿美元)、Cosentyx(28.52亿美元)等,另有5款药物销售额超过7亿美元。

Entresto(沙库巴曲缬沙坦)是全球首款心衰治疗领域的突破性创新药物,于2015年获FDA批准上市,2023年凭借60.35亿美元销售额成为降压药销冠,今年上半年实现同比增速达到32%。

Cosentyx(司库奇尤单抗)是诺华在自免领域的核心产品,2023年销售额近50亿美元,今年上半年实现同比增速为23%。

基于上半年的强劲业绩表现,诺华上调了2024财报业绩指引,预计全年净销售额将实现高个位数至低双位数的增长,而核心营业收入则有望实现从低双位数增长至中十几。

此外,今年上半年,诺华在中国区实现收入为21亿美元,仅次于排名前二的默沙东、阿斯利康,且同比增长达到29%,是跨国药企中国区增速最高的。

02

三驾马车齐头并进

业务线不再追求多,创新药也只专注前沿技术领域。

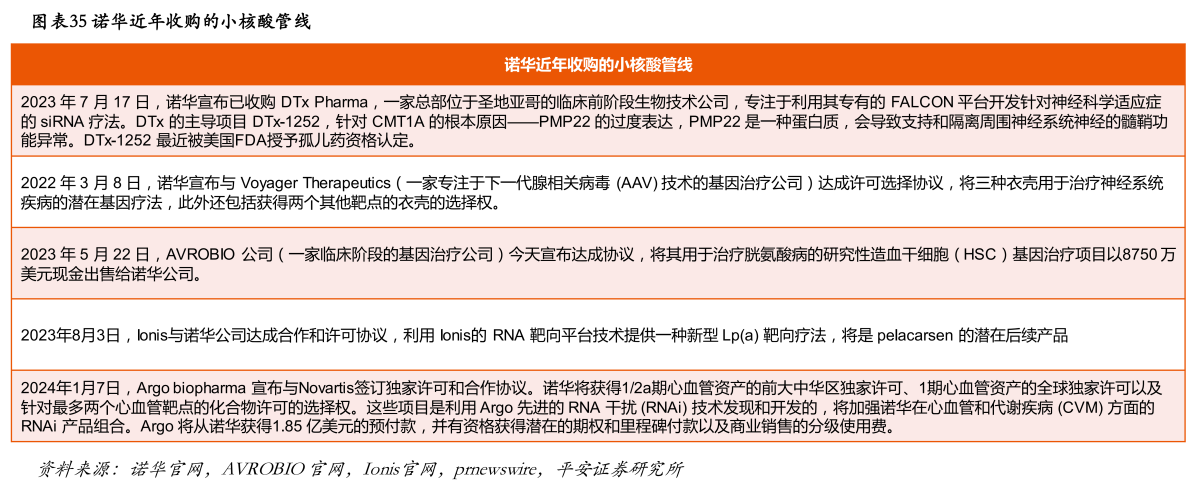

值得一提的是,做“纯创新”的诺华,没有进军热门的ADC赛道,而是专注于小核酸、基因与细胞疗法、核药领域。

近年来,诺华在这三大领域进行了深度布局,尤其是核药。

早在2017年,诺华就斥资39亿美元收购AAA公司,获得Lutathera产品和相关技术平台。此后,诺华频频通过收购和对外引进深度加码核药领域,今年5年又以15亿美元收购核药公司Mariana Oncology,囊括一系列用于实体瘤的RLT项目组合。

这一系列的大动作,得到了正反馈。

2024年上半年,诺华有5款药物增速超过40%,分别为Leqvio(+137%)、Scemblix(+67%)、Kesimpta(+66%)、Kisqali(+52%)、Pluvicto(+45%),正在加速放量成为业绩增长驱动力。

其中,Pluvicto是诺华在核药领域的重磅药物,销售爆发力强劲,上市当年(2022年)即实现收入2.7亿美元,2023年飙升至9.8亿美元,同比增速高达263%,成为全球年销售额最高的放射性治疗药物。今年上半年,Pluvicto以45%的增速实现收入6.55亿美元,今年大概率突破10亿美元大关。

另一款核药产品Lutathera,2023年实现销售额6.05亿美元,今年上半年以16%的增速实现收入3.44亿美元。

除核药外,小核酸也是诺华未来业绩增长的重头戏。

Leqvio(inclisiran)是诺华在小核酸领域的核心产品,也是全球首个且唯一一个降低LDL-C(低密度脂蛋白胆固醇)的siRNA疗法,于2021年底获FDA批准上市,相较PCSK9抑制剂具有显著的长效降脂优势(一年只需2针)。

今年上半年,Leqvio实现收入3.33亿美元,已接近2023年全年销售额,而且增速是诺华所有产品中最高的。诺华估计,Leqvio的放量速度与降压药销冠Entresto一致。Evaluate Pharma预计,Leqvio的销售额峰值将达到30亿美元。

相较之下,细胞与基因治疗板块亟待发力,目前仅有靶向CD19的CAR-T疗法Kymriah获批上市,今年上半年销售额为2.33亿美元,同比下降10%。

不过,诺华还有超过10款细胞疗法进入临床阶段,其中斥资11亿美元从传奇生物引进针对小细胞肺癌的DLL3 CAR-T疗法LB2102备受关注。

小细胞肺癌是侵袭性高、预后最差的癌种之一,占所有肺癌类型的比例达到15%-20%,且治疗手段有限,存在巨大的临床未满足需求。这意味着,LB2102若能成功研发,无疑又是一款“重磅炸弹”。

03

未来业绩增长点

当前,诺华主要专注肿瘤学、免疫学、心血管-肾脏-代谢、神经科学四大板块。

值得一提的是,诺华在各个治疗领域都拥有多个重磅产品,包括肿瘤领域的Kisqali、Pluvicto,自免领域的Cosentyx、Jakavi,心血管-肾脏-代谢领域的Entresto、Leqvio,神经科学领域的Kesimpta、Zolgensma,都是销售额超10亿美元或具备“重磅炸弹”潜质。

展望未来,诺华新的业绩增长点,不仅包括已上市产品拓展新适应症或改进用药方式,还有处于临床后期阶段的在研管线,包括心血管疾病领域的Pelacarsen、自免领域的Remibrutinib,以及肾病领域的Atrasentan和Zigakibart等。

Pelacarsen是一种靶向Lp(a)的反义寡核苷酸(ASO)疗法,用于治疗高脂蛋白血症,诺华在2019年从原研公司Ionis获得了该药的全球权益,目前该药正在开展III期临床,已在II期研究中展现出优秀疗效。

值得一提的是,Royalty Pharma于2023年斥资超11亿美元拿下了Ionis持有的Pelacarsen和治疗嵴髓性肌萎缩症(SMA)的Spinraza(诺西那生)部分权益,足见其市场前景。

Remibrutinib是一种潜在“first-in-class”的高选择性、口服BTK抑制剂,可阻断BTK级联反应,并阻止组胺释放引起的瘙痒、荨麻疹/伤痕和肿胀。它在几种免疫介导的疾病中显示出良好的安全性特征,包括多发性硬化、化脓性汗腺炎和食物过敏。

尽管Remibrutinib属于竞争火热的BTK抑制剂,但诺华打造了用于自免疾病的差异化优势,目前该药已完成针对慢性自发性荨麻疹(CSU)的III期研究。诺华计划2024年下半年向全球监管单位提交该药用于CSU的批准申请,并继续检视该药物用于治疗多种免疫介导疾病的作用。

此外,诺华还一直在不断加码具备大药潜质的肾病领域。

IgAN是一种进展性的、罕见的肾脏疾病,主要影响年轻人,目前缺乏针对性的治疗方案,多达十分之三的患者在10年内会进展为肾衰竭及透析治疗,存在巨大临床未满足需求。

今年8月,Iptacopan获FDA加速批准新适应症,用于降低成人IgA肾病(IgAN)患者的蛋白尿水平,该药最早于去年底获批治疗成人阵发性睡眠性血红蛋白尿(PNH)。Evaluate预测,2028年Iptacopan销售额将达到11亿美元。

特别是,诺华在2023年斥资35亿美元收购Chinook获得了两项处于Ⅲ期临床的IgAN管线:口服内皮素A受体拮抗剂Atrasentan、抗APRIL单克隆抗体Zigakibart。

04

结语

诺华的转型之路,为医药行业树立了一个新的标杆。它摒弃了传统的多业务线布局,专注于创新药研发,特别是在前沿技术领域的深度布局,已取得了初步成效。

然而,这只是药企发展路径中的一种选择,并不意味着所有药企都应走同样的道路。

相反,每个企业都应根据自身情况和市场环境,制定符合自身特点的发展战略。无论是多元化还是专业化,关键是找到适合自己的发展路径,以应对不断变化的行业挑战和机遇。

参考资料:

1.诺华的财报、公告、官微

2.《一周见效,疗效持续一年!诺华潜在“first-in-class”小分子抑制剂3期积极数据公布》,药明康德,2024.06.03

3.《20240422-医药行业:百年诺华专注创新,小核酸、核药领域布局领先》,平安证券

3.方正证券、广发证券、国联证券研报

$诺华制药(NYSE|NVS)$

@东方财富创作小助手 #李大霄最新研判:2839或是历史大底# #【悬赏】2024中报来袭,谁的表现更胜一筹?# #【有奖】我与ETF不得不说的故事# #纳指连涨八日,美股牛市回来了?# #纳指六连涨!但斌:欢迎做空英伟达#

本文作者可以追加内容哦 !