天天房产8月20日讯,在今年4月份新大正召开2023年度业绩网上说明会上,对于净利润下降的原因,公司首席执行官、董事刘文波指出,净利率下降受经济形势、城市公司发展等内外部因素影响。内部来看,主要由于快速发展过程中,随着项目增多、经营规模增长,为确保服务品质,加大前期投入等成本的增加,压缩企业利润空间。

彼时的刘文波还着重强调,新的一年,公司将着力提升、保障项目毛利率,降低运营成本,建立止损机制及新项目的投标准入机制;严控销管费率,建立组织配置标准并强化落地。

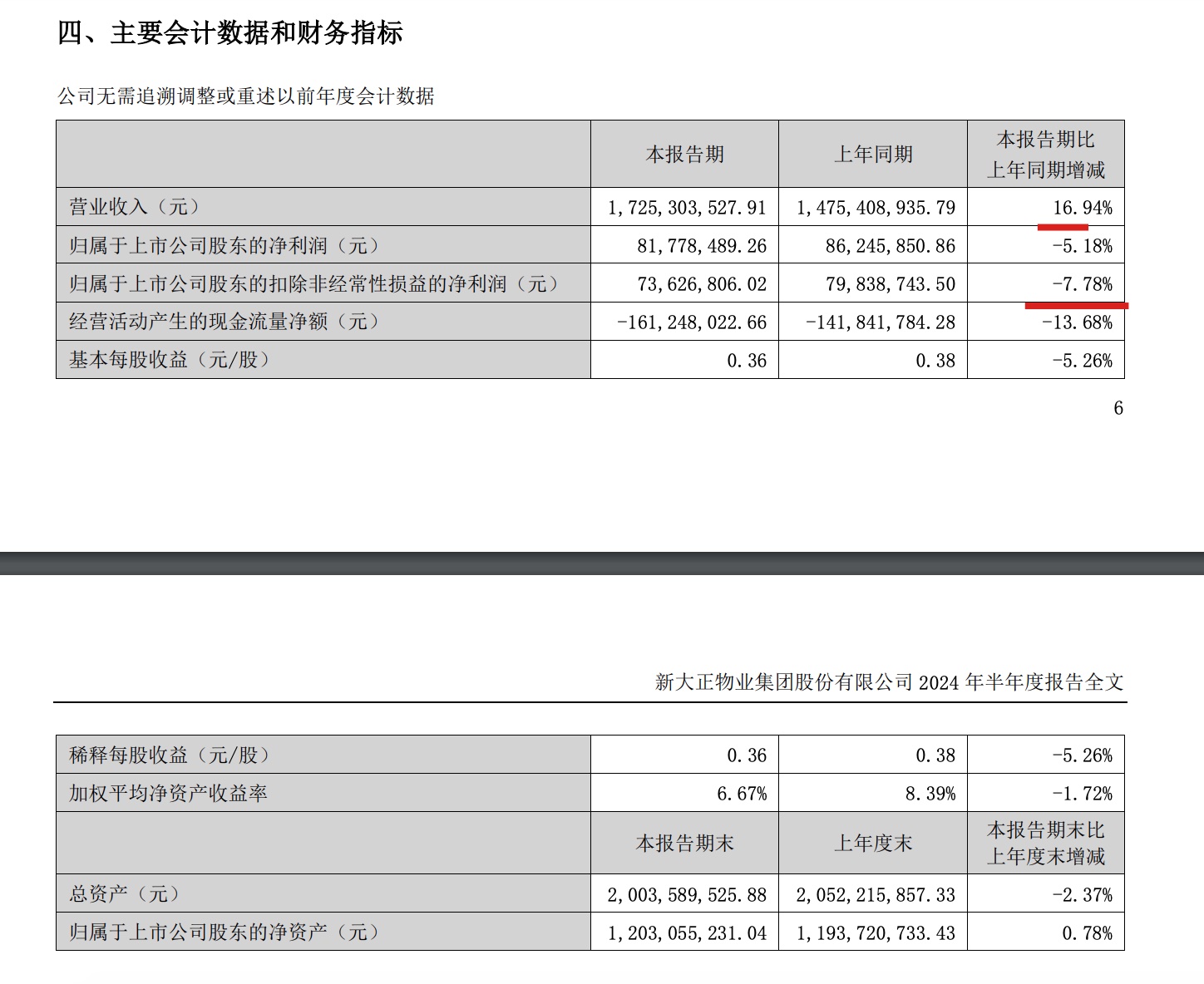

如今半年过去了,新大正的业绩得到了怎样的改善?最新,据新大正物业集团股份有限公司(新大正,002968.SZ)公告披露2024年上半年的业绩,提及上半年营收同比增加16.94%,归母扣非净利同比减少7.78%至7362.68万元。答案不言而喻,上半年新大正的业绩并未扭转此前的势头,仍处于增收不增利。

(图源:新大正公告)

公告披露,新大正表示,公司作为独立第三方物业服务企业,主要为各类城市公共建筑提供物业服务,专注于智慧城市公共建筑与设施的运营和管理。报告期内,公司根据“五五”战略规划,以基础物业为主、城市服务和创新服务协同发展的三大业务版图,以基础物业服务为支撑,快速发展城市服务、孵化发展创新服务,联动发展。

上半年增收不增利:营收增长16.94%归母扣非减少7.78%

数据显示,2024年上半年,新大正实现营业收入17.25亿元,同比增长16.94%;归属于上市公司股东的净利润为8177.85万元,同比下降5.18%;归属于上市公司股东的扣非净利润为7362.68万元,同比下降7.78%。其中,报告期内,

分业态来看,新大正办公物业实现营业收入7.23亿元,同比增长23.93%,收入占比41.98%;公共物业实现营业收入4.32亿元,同比增长14.09%,收入占比约25.10%;学校物业实现营业收入2.31亿元,同比增长10.71%,收入占比13.40%;商住物业实现营业收入1.73亿元,同比增长6.59%,收入占比10.06%;航空物业实现营业收入1.63亿元,同比增长15.57%,收入占比9.46%。

(图源:新大正公告)

收入来源仍以基础物业服务占比近九成

分产品来看,报告期内,新大正主要业务还是基础物业服务为主,其收入占比达89.62%至15.44亿元,同比提升16.18%;其次,创新服务及城市服务收入占比分别为2.99%、7.39%;不过报告期内,新大正的城市服务收入同比提升了53.11%,而创新服务的收入同比确下滑了17.71%。

重庆以外区域收入占比有所提升达66.4%

按区域划分来看,报告期内,新大正的重庆大本营基本盘稳健增长,重庆区域实现收入5.80亿元,同比增长11.16%;城市公司区域规模保持较快增速,重庆以外区域实现收入11.43亿元,同比增长19.91%。从收入占比看,重庆以外区域收入占比有所提升,达到66.36%,较上年同期提升1.71个百分点。

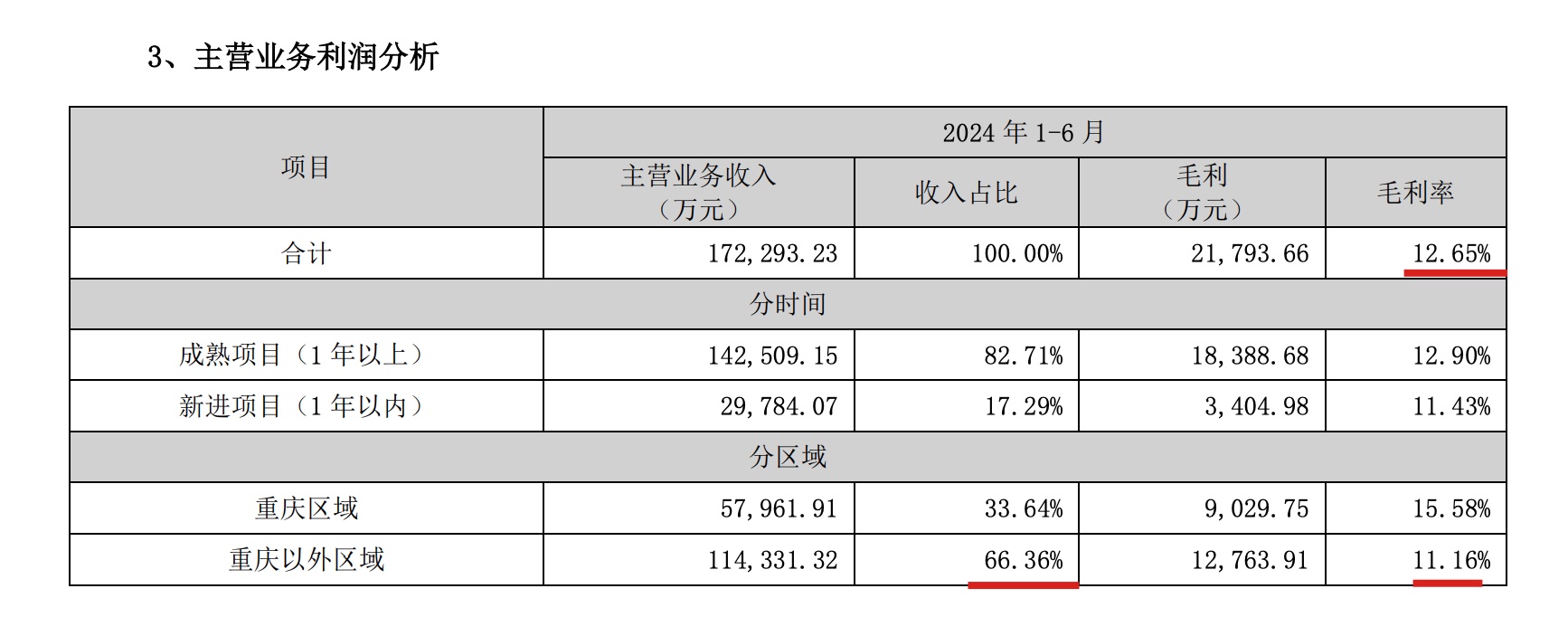

利润换取规模:主营业务毛利率同比下降2.08个百分点

从主营业务利润分析,今年上半年新大正的主营业务营收17.23亿元,毛利润2.18亿元,毛利率为12.65%,而上年同期的主营业务毛利率为14.73%,同比减少2.08个百分点。

(图源:新大正2024年半年报)

(图源:新大正2023年半年报)

通过上面的数据可知,虽然新大正在上半年的主营业务规模有了一定扩大,特别是重庆意外以外区域的业务规模大幅提升,但总体盈利能力走降,即:牺牲利润换取规模扩大。

新大正管理层也意识到这一点,公告中其表示,“前期,公司市场拓展取得较好成绩,经营规模快速增长,为未来的持续发展奠定了坚实的基础,但规模化发展也带来了利润率的阶段性下降。随着市场环境的变化和行业发展的深入,公司对经营理念进行适当调整,从规模发展转向高质量发展的新阶段。”

此外,新大正管理层也强调,“报告期内,公司采取系列举措经营提质增效,遏制利润率下降,取得一定成效。2024年上半年整体毛利率降幅较2023年度收窄至0.12个百分点,其中新进项目通过优化投标准入机制与营销激励机制,毛利率较2023年度提升1.77个百分点。”

另,公告披露,新大正表示,公司半年度计划不派发现金红利,不送红股,不以公积金转增股本。

本文作者可以追加内容哦 !