天天财经讯,对于片仔癀来说,此前屡试不爽的涨价策略已经不再奏效。

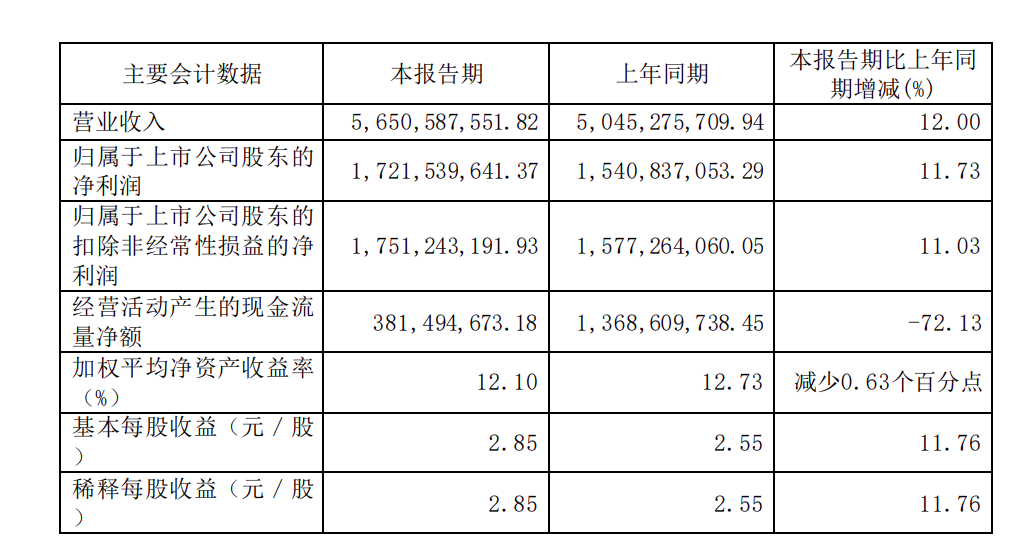

根据公司近日发布的2024年半年度报告,其实现营业收入约56.51亿元,同比增长12%;实现归属于上市公司股东的净利润约17.22亿元,同比增长11.73%。营业收入、归母净利润均创同期历史新高。

片仔癀表示,公司报告期内实现营业收入同比增长的主要原因,系片仔癀系列产品、控股子公司福建片仔癀化妆品的销售收入有较大增长所致,但重要原材料天然牛黄价格成本的上涨对利润空间造成了压缩。

天然牛黄作为片仔癀锭剂和安宫牛黄丸(双天然)的重要原材料,其价格波动对于公司利润水平影响较大。根据中药材天地网,2023年1月-12月天然牛黄的价格从57万元/kg一路上涨至140万元/kg,2024年以来天然牛黄的价格稳定在140万元/kg,价格保持高位运行。

如果分季度看,片仔癀第二季度单季实现营收24.8亿元,同比仅增长2.65%;归属于上市公司股东的净利润为7.47亿元,同比下降3.13%,环比下滑了23%,拖累了上半年的整体业绩增速。

分行业及产品看,报告期内片仔癀主营业务所处医药制造业实现营收约28.94亿元,同比增长16.78%,但因成本同比增速47.02%远大于收入增速,其毛利率为67.55%,减少6.68个百分点。

众所周知,“涨价”一直是片仔癀此前利润增长的核心模式。2004年-2020年,片仔癀锭剂产品共提价19次,零售价从325元/粒升至590元/粒。2023年5月,其再发公告称片仔癀锭剂国内市场零售价格将从590元/粒上调到760元/粒,涨幅达到28.8%。

此前涨价让片仔癀的经营业绩也在一路增长。但去年5月的再次提价并未让片仔癀重回高增长。

2017年至2023年,片仔癀医药制造业营收从14.64亿元增至48.02亿元,毛利率从81.38%降至75.77%。公司拳头产品肝病用药营收体量从13.61亿元增至44.63亿元,毛利率从86.48%降至78.79%。

可以看出,片仔癀通过涨价转嫁成本上涨的压力但其毛利率仍持续下滑。

中报数据还显示,上半年公司存货大增11.6亿元,同比增长34.36%。截至2024年6月底,公司存货余额45.39亿元,其中原材料余额高达25.42亿元。公司表示,这主要系报告期末公司战略物资储备增加所致。上半年公司购买商品、接受劳务支付的现金高达42.79亿元,同比大增86.29%,这也是公司积极加大原材料战略储备的一个体现。

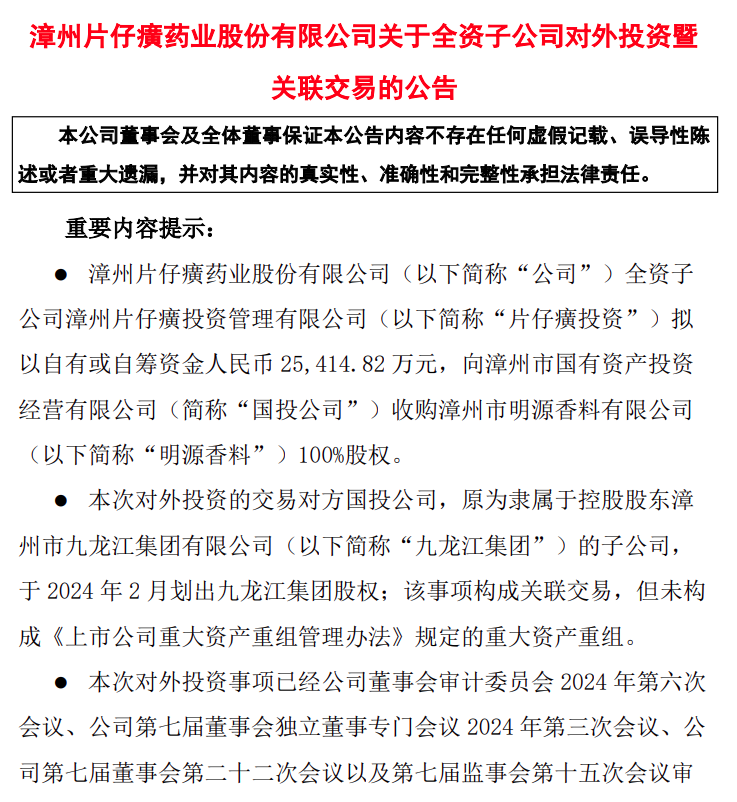

业绩承压下,片仔癀开始尝试多元化布局。8月14日晚,上交所就关联交易事项向片仔癀发出了监管工作函。

根据公告,片仔癀全资子公司拟以自有或自筹资金2.54亿元,向漳州市国有资产投资经营有限公司(下称国投公司)收购漳州市明源香料有限公司(下称明源香料)100%股权。

明源香料成立于1980年,系由原漳州市香料总厂改制后设立。2023年度及2024年第一季度,明源香料的营业收入均为0;净利润分别约为1394万元及-0.07万元,负债总额则约为4200万元。

片仔癀在公告中表示,明源香料的长期股权投资系对漳州水仙药业股份有限公司(下称水仙药业)30%的股权投资。

水仙药业其主导产品为水仙牌系列产品:风油精、无极膏、丁硼乳膏、软脉灵、满山白、眠安宁等,盈利板块主要基于风油精的销售。片仔癀希望与水仙药业在品牌宣传、产品营销、渠道拓展等方面深入合作,发挥协同效应,提升双方市场竞争力。2022年-2023年,水仙药业的营业收入分别约为2.83亿元和3.06亿元,净利润分别为3502.73万元和4700.82万元。

片仔癀表示,水仙药业盈利良好且分红稳定,假设收购完成后分红水平保持在1000万元,则每年将为公司带来300万元的分红现金流入。

但有市场声音认为,即使每年分红金额维持在300万元,片仔癀此次收购所花的2.54亿元也需要85年才能回本。

这份《关于全资子公司对外投资暨关联交易的公告》发布后一周,片仔癀就因为关联交易事项收到监管工作函。对于此次被下发监管工作函及业绩表现等情况,片仔癀暂未进行回复。

本文作者可以追加内容哦 !