一、管理层眼高手低,盲目向下游拓展业务,达产2年后营收、净利润大幅不及预期。

2019年发行可转债募集3亿元投资3亿平米纸板、纸箱包装项目,预期达产后净利润6100万。公司于当年7月拿到资金,2年建设期,在2021下半年项目建设完成投产,该项目装入嘉兴市荣晟包材有限公司,而在2022、2023年营收、净利润大幅不及预期,产能利用率只有57%,2023年更是亏损90万。在此背景下,公司在2023年再发可转债在安徽全椒县投资5亿平包装产能,笔者想问问管理层,发债来的钱是大风刮来的?可以纵情挥霍?

二、研发费用问题。

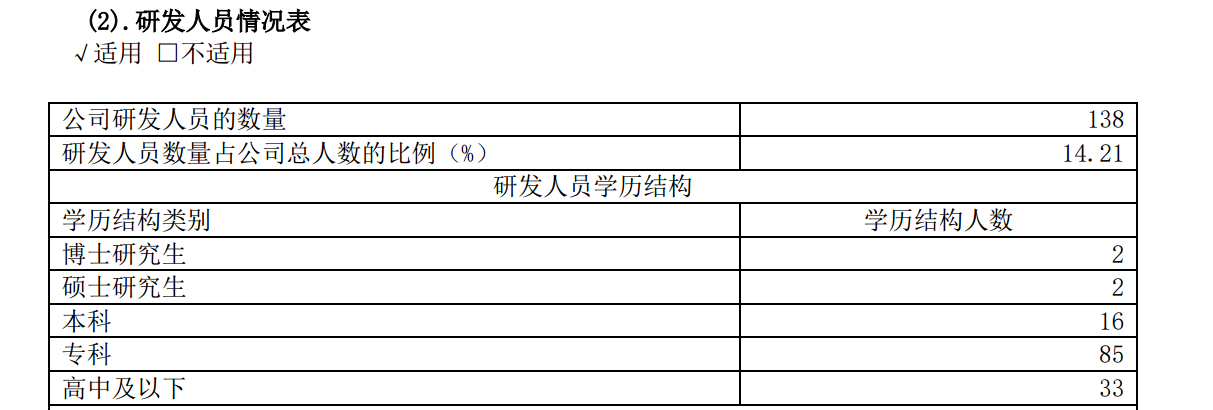

研发人员里高中学历和专科学历占85%,请问这种学历也能称为研发人员?能研发出什么来?每年1.2亿研发费用装谁兜里了?

三、大股东道德风险

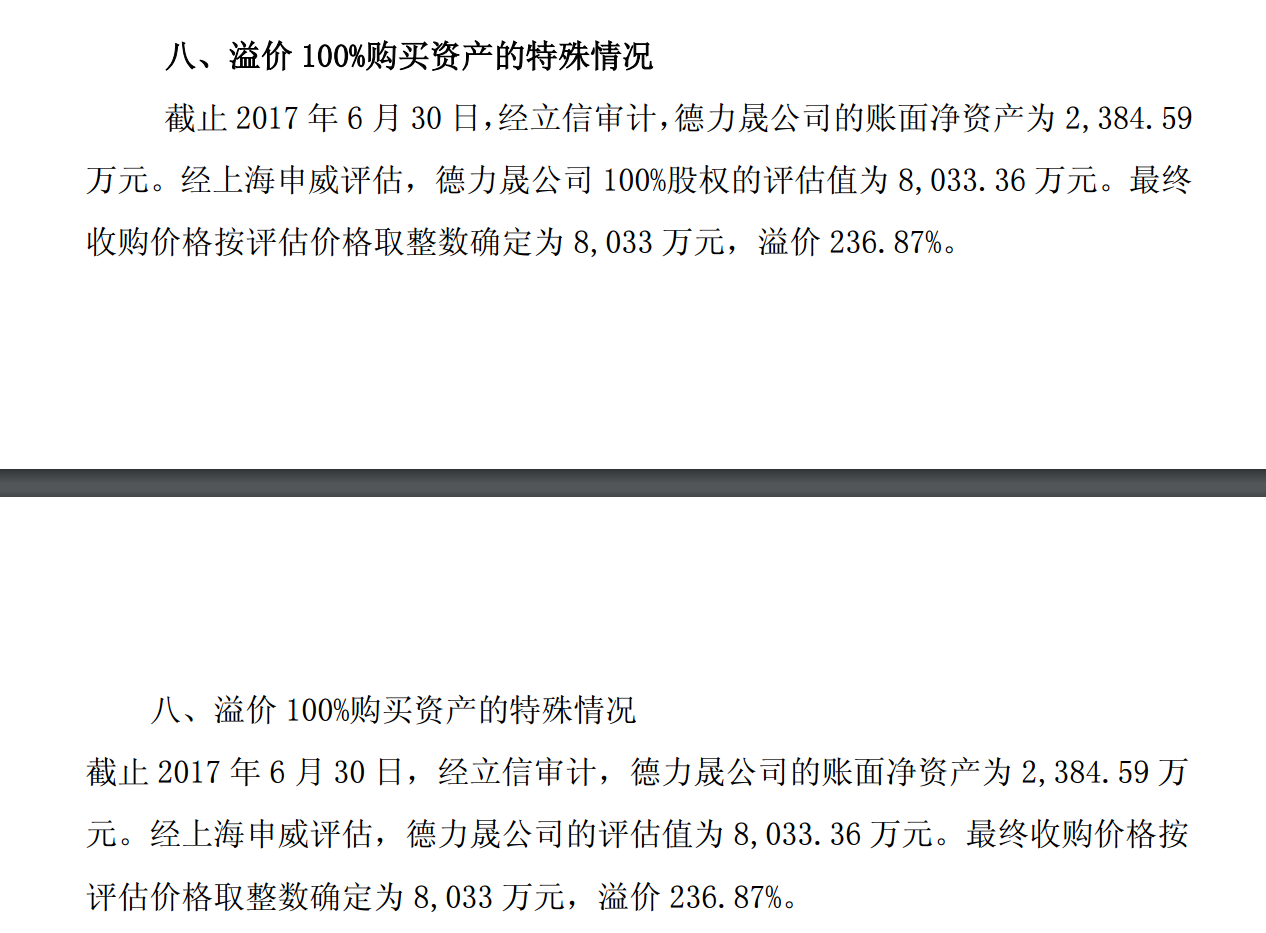

在2017年刚上市就不老实,通过关联交易高溢价收购大股东个人资产。德力晟的资产是平湖信用社股权,a股上市的银行大家都知道,即便五大行,价格一般在0.5倍pb,而大股东通过关联交易以1.1倍pb的价格将一个农村信用社股权卖给上市公司,溢价几倍,一把获利4千万以上。

四、管理层、大股东经营能力问题

在第一个募投项目营收、净利润、产能利用率都非常差的情况下,再搞的安徽5亿平米包装、芳纶纸项目,投资人怎么信你能搞好?

五、其它问题

治理结构差,老子儿子子都在公司任职,整个一家族企业。分红烟雾弹,不过是大股东持股多,分红对他有利,分红到手里是真金白银,然后让公司举债去搞各个项目。公司总共才多大,就是一乡镇企业,总共员工900来人,还斥资1亿盖个新办公楼享受。对待资本态度有问题,不圈白不圈,拿来的钱花起来是毫无负担

追加内容

本文作者可以追加内容哦 !