沙特ETF,割的一手好韭菜

这是新能源正前方的第973篇原创文章

最近随着中国光伏企业集体出走沙特,沙特市场的投资机会也逐渐引起了投资者的关注,一些基金公司也敏锐捕捉到了这背后的机会,巧妙利用投资者对于A股资产的厌恶引发的对境外资产的盲目追捧,迅速包装了一些看起来很美好的产品,狠狠收割了一波管理费和手续费。而盲目追捧这些名不副实的境外资产基金产品的投资者,除了被狠狠收割了一波管理费和手续费之外,更惨的是跟风追高后被晾在了高高的山顶上,损失惨重。

01

沙特ETF ,疯狂的过山车

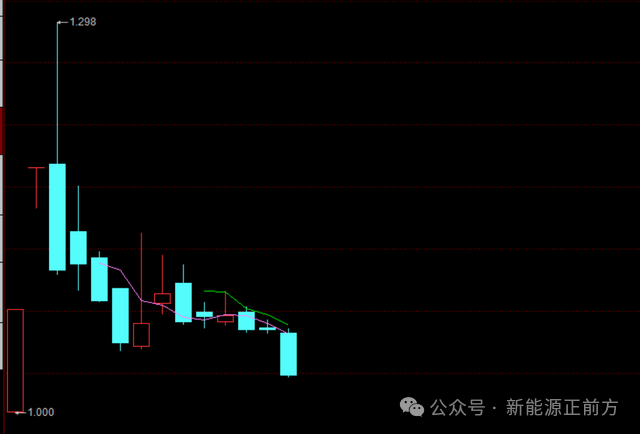

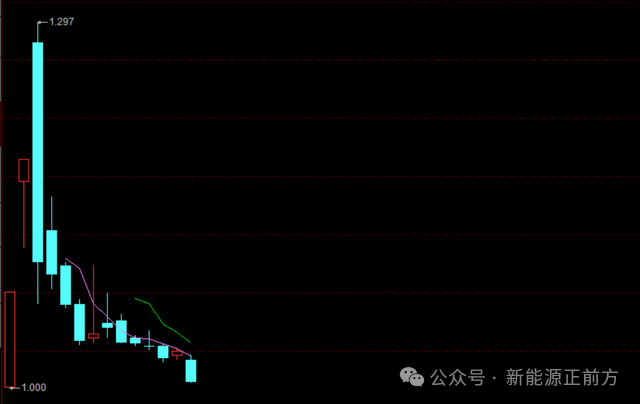

2024年7月16日,境内首批沙特ETF正式上市交易。南方基金南方东英沙特阿拉伯ETF和华泰柏瑞南方东英沙特阿拉伯ETF两只基金分别登陆深交所和上交所。

凭借“沙特掘金”的标签,引发了市场的疯狂炒作,在3个交易日里最高狂涨了近30%,每天成交额高达近50亿,然而接盘的散户们还没有来得及享受烈火烹油的上涨快乐,先知先觉的大资金们却悄悄撤离,两个沙特ETF们都从哪里来回到哪里去,狠狠地走了一波超级过山车。

为什么市场对于沙特ETF如此追捧呢?顶着超高的溢价也要冲进去?

最根本还是因为这两年A股市场整体表现太糟糕,尤其是今年,外围市场表现超级亮眼的情况下,A股却持续低迷,虽然几个指数并没有创新低,但绝大多数上市公司的股价早已经创新低了,投资者亏损累累,对比不断创新高的外围股市,尤其是美股,中国投资者对于A股实在爱不起来了。

因为对A股的厌恶,投资者甚至产生了叛逆心理:凡是境外的资产都是优质资产。

所以纳斯达克遭到疯狂追捧,相关的产品规模一路上扬,此外,由于日本经济有复苏迹象,加上日元持续贬值带来的出口企业的经营转好,尤其是泛滥的流动性,日经指数也创了历史新高,日经指数相关的ETF 同样遭到A股投资者的疯狂炒作。

正是在这种背景之下,沙特ETF一推出市场,立马受到了市场的追捧,毕竟除了A股投资者当下的“慕外心理”之外,沙特在大多数国人认知中就是“有钱”,再契合当下的A股投资者心理不过了。

我们不得不佩服推出这两个产品的两家基金公司对于市场环境,尤其是投资者心理变化的深刻洞察,以及迅捷的行动力。

可是沙特ETF这个产品真的有那么好吗?

02

沙特ETF 是个什么东西?

不管一个产品的标签打得再华丽,核心还是要看投资标的的情况,华泰柏瑞和南方基金两个沙特ETF主要跟踪的是富时沙特阿拉伯指数。

富时沙特阿拉伯指数基日是2019年3月15日,是以市值加权的方式,目前有56只成份股。

由于世人对沙特富得流油的粗暴认知,很容易让人以为沙特ETF就是一个石油类ETF,实际上富时沙特阿拉伯指数里占比最大的反而是金融类企业,达到40.84%,其次是原材料,占比为16.93%,排在第三的才是能源,占比为12.14%,其实有点类似于国内的沪深300指数,跟大家预期出入还是比较大的。

收益率方面,富时沙特阿拉伯指数基日以来年化收益为7.9%,近3年年化收益率为5.94%,看着似乎也还不错,尤其是在这几年A股市场低迷氛围的衬托之下,但考虑到指数也才上市几年时间,参考价值并没有特别大。

A股市场这几年的低迷,加上上证指数过去近十年的表现,很容易让人觉得A股太稀烂了,但实际上沪深300 过去20年的年化收益率达到6.5% 左右,并不差的,只是波动比较大,持仓体验比较糟糕而已。相反,如果能做一定的择时,收益率还能大幅度提升,不会比美股指数基金产品收益率差。

(沪深300指数与标普500指数2005年以来的走势比较)

如上图所示,假如投资者可以在几个重要的低点重仓投入(如2008、2013、2018年等时点),然后死拿,等到下一轮疯狂行情时点到来时卖出,收益率一定都不比美股的长期收益率低,更不要说比沙特阿拉伯指数的收益率了。

就富时沙特阿拉伯指数这样实在算不得多惊艳,关键还没有久经考验的指数,在当前的特殊时点,加上基金公司的包装,让它看起来是那么的迷人,只能说时也命也。

而且沙特etf其实也不是直接投资的富时沙特阿拉伯指数,而是通过投资南方东英沙特阿拉伯ETF的形式来实现对富时沙特阿拉伯指数的紧密追踪,结果就涉及双重收费问题。

这两只ETF在内地收取的管理费率和托管费费率分别为0.5%、0.1%。与此同时,这两只ETF采取互挂的形式,即通过投资南方东英沙特阿拉伯ETF来实现对富时沙特阿拉伯指数的紧密追踪。南方东英沙特阿拉伯ETF的产品资料显示,该产品全年经常性开支费率约为1.2%。这意味着华泰柏瑞沙特ETF和南方沙特ETF两只产品的运作费率达到了1.8%!

但这样高的运作费用,还是无法劝退那些疯狂的投资者,沙特富得流油的刻板印象、跨境ETF的T+0交易机制以及一些大V的引导,使得这两个产品一上市就遭到爆炒,丝毫不理会已经完全不合理的溢价率。

结果就是绝大多数参与投机的散户最终在高位完成接盘,至于什么时候能解套,只能看天了。

稳赚不赔的还是基金公司,坐收管理费和托管费,妥妥的一本万利的生意。

实在不得不佩服南方基金和华泰柏瑞基金对于市场情绪的深刻洞察,以及迅速推出相关产品满足市场需求的执行力。

03

规模导向而非业绩导向

如果就丰富产品种类而言,推出沙特etf此类产品似乎也不错,但这些年快速发展的公募市场以及这两年比较惨淡的市场大环境,让公募市场越来越卷,很多公募的初心都变了,发产品更多的是从赚管理费和托管费出发,而非从市场需求出发,更别提为了投资者的长期收益出发。

这从很多公募的业绩也可以看出来,包括很多大公募。

根据海通证券数据,从2014年4月1日至2024年3月29日这10年期间的公募权益产品收益率排行来看,很多公司的表现并不是很理想。

如果心思总是放在如何利用投资者情绪推出更多以收取管理费和托管费为导向的产品,难免会在市场爆炒后,尤其是散户被收割一波后落下骂名,也许爆炒并非公募企业本意,但总是避免不了推波助澜的嫌疑,一旦失去了投资者的信任,戴上了“割韭菜”的帽子,最终难免会被反噬。

中国资本市场的未来终将走向机构为主,但现在很多机构非但没有体现出机构的专业性,反而成为大号散户,实在不得不让人痛心,这也决定了中国资本市场距离成熟还有很长的路要走。

本文作者可以追加内容哦 !