京东与另一家行业领头羊阿里巴巴(NYSE:BABA)一道,最近发布了第二季度的财务报告。尽管两家公司的销售业绩均未达到市场预期,但京东的报告特别引人注目,公司管理层表现出的自信预示着未来利润率可能实现翻倍增长。

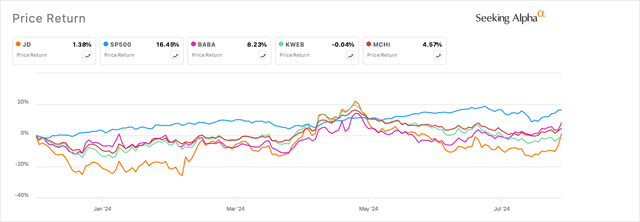

近期,股市中的中概股表现不佳,市场对这些公司的负面信息也随处可见。

然而,除了京东管理层对未来的积极展望之外,其在股票回购方面取得的进展也令人意外地积极。

在众多互联网零售公司中,京东的前景尤为令人印象深刻,我认为随着利润率的迅速扩大,京东将迎来增长高潮,对此感兴趣的朋友们可以持续关注行情。

京东的供应链投资扭转了局势

在上周公布的第二季度季度报告中,京东实现了1%的年增长,收入达到2914亿元人民币(约合401亿美元)。尽管2023年大部分时间收入有所下滑,但该公司依然实现了增长,尽管增幅有限。然而,这一表现并未使公司的第二季度收入达到市场预期的约4080万美元。

导致略低于预期表现的主要原因之一是公司的电子产品和家用电器产品类别的收入收缩,同比下降了4.6%,约200亿美元。管理层在年初就警告说,如果将这一类别的表现与去年同期11.4%的增长相比,将会出现收缩。同时,管理层还警告说,他们今年不会在618电子商务购物节追求折扣和补贴计划。

然而,一般商品类别的强劲表现则抵消了电子类别收入的收缩,销售额同比增长了8.7%,达到122亿美元。

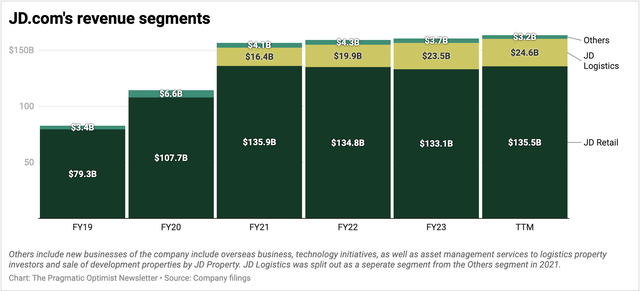

在部门层面,京东的零售部门收入增长了1.4%,达到2571亿元人民币(约合354亿美元),这表明从TTM基础上看,收入有所增长。如下图 B 所示。

然而,京东的物流部门才是过去几年京东增长的催化剂。第二季度,京东物流总销售额增长 7.7%,达到人民币 442 亿元,即 61 亿美元。

京东在扩展其供应链业务方面的投资对于提升其一方业务(直接向买家销售产品)和三方业务(商家利用京东的基础设施向京东的买家销售产品)的效率至关重要。

管理层不仅注意到更多商家在其三方平台上的入驻,还看到“我们平台上从三方商家购买的活跃买家的年增长加速,使我们第二季度的三方订单量同比增长超过20%,是过去两年中增长最快的一次。”

第二季度,市场、营销和物流服务收入增长 6.3%,主要得益于公司物流服务的高效性。此外,京东零售部门还能够利用京东供应链效率和扩张带来的协同效应,管理层报告称,京东零售从 3P 商家获得的广告收入实现了“两位数增长”。广告收入的强劲增长让管理层有足够的信心相信,他们的 3P 业务将在今年下半年取得更强劲的业绩。

当被要求解释他们坚定信心的理由时,管理层是这样说的:

我们预计,随着第三方 GMV 继续增长,佣金收入将在下半年恢复增长。而第二季度的广告收入增长速度快于 GMV,广告是商家对平台表现的回应。

因此,我们一直在增强我们的广告产品和模式,帮助我们的品牌和中小企业商家在我们的平台上发展业务。我们相信这反过来会为我们带来更高的广告收入。

京东利润率强劲增长奠定未来发展方向

这正是京东的前景开始变得更具吸引力的地方。

京东第二季度调整后每股美国存托凭证收益为 1.29 美元,超出预期 42 美分,同比增长 74%。相比之下,阿里巴巴调整后每股美国存托凭证收益为 2.26 美元,超出预期 17 美分,同比下降 0.6%。京东的 GAAP 净利润为 17.4 亿美元,即每股美国存托凭证收益 1.13 美元。

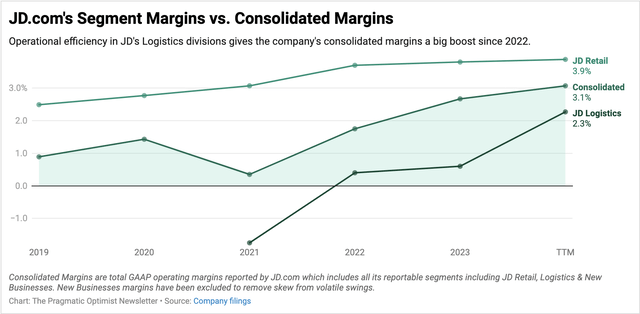

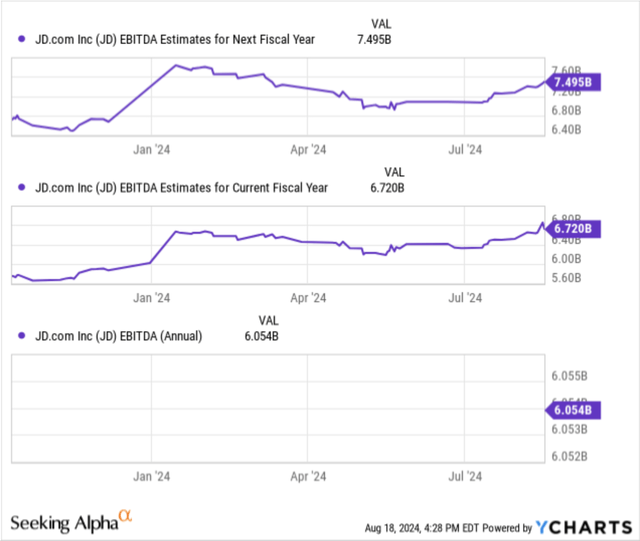

京东净利润增长率超高的原因之一是管理层表现出的强大运营杠杆,自去年年初以来,运营收入一直以非常强劲的两位数增长率增长。这使得管理层自 2021 年以来实现了 272 个基点的营业利润率,在计入京东第二季度业绩后,GAAP 营业利润率目前按 TTM 计算为 3.1%,如下表 C 所示。

到目前为止,京东零售部门实现的营业利润率扩大对公司至关重要,因为它占京东综合营业收入的绝大部分。

然而,随着管理层在京东物流业务中释放的额外运营杠杆,如物流业务利润率增长 410 个基点所示,京东综合营业利润率的提升非常明显。

正如我在上一节中提到的,管理层预计第三方广告等领域的收入流将增加,这只会为利润率增长增添更多火力。由于公司受益于第三方业务的规模,这一前景只会进一步加速其净利润率。

管理层在未来的指导中明确了这一点:

我们的中长期目标是实现高个位数的利润率,我们对实现这一目标充满信心。我们的主要增长动力包括平台生态系统的增长、品类组合优化以及各品类利润率的提高。

随着我们业务和运营效率的不断提高,我们相信长期来看我们将实现高个位数的利润率。其长期盈利能力将由我们强大的市场地位和对用户体验的关注所支撑。

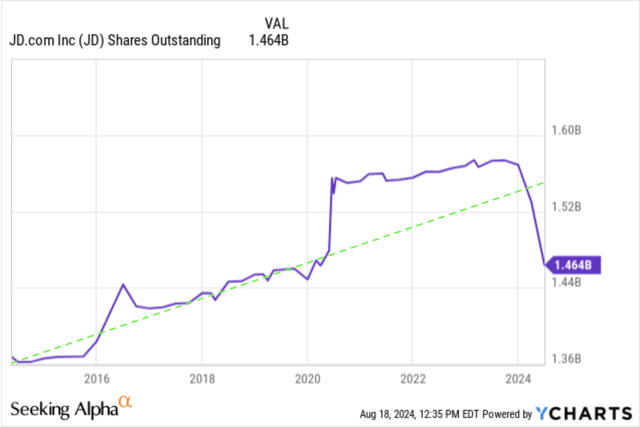

进一步为这一前景锦上添花的是其股票回购计划的强劲进展。今年早些时候,管理层宣布了一项股票回购计划,即“在未来三年内回购价值 30 亿美元的公司股票”。如果他们决定在宣布时执行回购计划,这将导致公司回购约 7.7% 的公司市值。

在第二季度电话会议上,管理层透露他们已经回购了价值 21 亿美元的股票,并且可能回购更多。如果管理层以目前的水平部署 70% 的回购授权,他们可能已经看到了京东股票的巨大价值。在我看来,这表明了高度的信心,公司盈利表现强劲,前景光明。

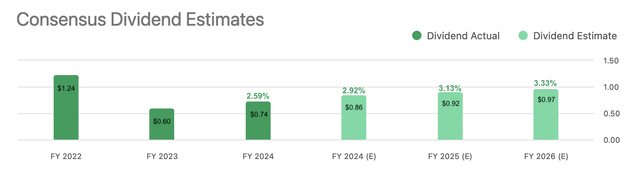

值得注意的是,管理层正在回购股票,该公司的资产负债表强劲,股息收益率可观。京东虽然负债约 119 亿美元,但持有约 116 亿美元的现金和等价物,另有 162 亿美元的 ST 投资。同时,该股的股息收益率为 2.59%,预计到明年将超过 3%。

估值表明京东有强劲上涨空间

有几种方法可以对京东的股票进行估值,每种方法都指向明显的上涨空间。

首先,将京东的估值水平与其自身的历史和所处的行业进行比较。

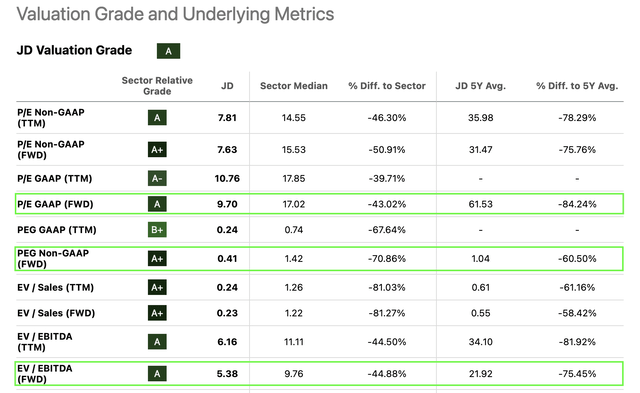

以目前 GAAP 预期市盈率为 9.7 倍为例。与行业估值水平相比,这一价格看起来非常便宜,且比行业估值低 43%。京东的股价也比其自身相对估值水平低 84%,如上图 E 所示。

此外,将京东的估值与MSCI中国指数的前瞻市盈率9.1倍做比较也是一种合理的评估方式。鉴于京东预计在2024年和2025年的EBITDA增长率分别为11%和11.5%,其前瞻估值极具吸引力。

风险及其他需要考虑的因素

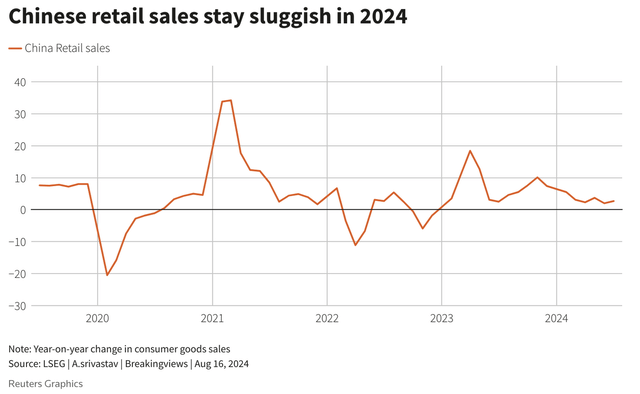

全球宏观经济的不确定性,特别是国家内需的疲软,压低了包括京东在内的大多数中概股的估值。

在我看来,零售销售尚未真正启动,但预计在2024年将比自2020年以来的不稳定趋势好转。这是投资者对股票持续悲观的主要原因,京东目前的估值在很大程度上已经反映了这种悲观情绪。

阿里巴巴和京东管理层为重振增长所做的努力正显示出强劲的复苏迹象,我相信京东将从这一上升周期中受益。

竞争是京东一直存在的另一个因素。我之前曾指出,京东正受益于其 3P 平台广告收入的激增。在上周阿里巴巴的财报电话会议上,他们的管理层宣布了一款名为“全战推”的竞争广告产品。由于该产品推出初期,目前尚不清楚其全部影响。

总结

从当前水平来看,京东股票极具吸引力,特别是随着公司利润率的增强和顶线增长的回归,京东似乎正迎来复苏。京东正在从其物流业务和商家业务的强劲顺风中受益,这些增长率应有助于管理层在中长期提出的利润率翻倍目标。

基于对公司第二季度报告的分析,我推荐强烈购买京东股票。

本文作者可以追加内容哦 !