去年有句话非常火,叫“孔乙己脱不下的长衫”,我觉得用来形容当下的市场,再贴切不过了,看不上的红利,没人买的成长。

去年的现在,我因为重仓银行、电力,被朋友喊“反贼”,说我做空国运,遂写了篇文章为自己“鸣冤”,《满仓了国运,却被喊“反贼”,我不理解》,我说,“不是我不喜欢成长,是因为它成熟了,它现在就像一个围城”。

一年过去了,结果不言自明,以银行、电力为代表的红利板块,屡创新高,用涨幅证明了自己的投资价值。

今天,银行板块再次大涨,似乎,有位看好红利资产的研究员,破大防了,每次给领导推荐红利,领导就各种嫌弃,领导买成长股,一买一个不吱声。。。

5月下旬以来,红利板块跟随市场也就调整了10%左右,有朋友就在后台私信质疑,红利风格是不是走完了?我说你慌啥,这几天不就又涨了嘛。$工商银行(SH601398)$$农业银行(SH601288)$$中国银行(SH601988)$

周末,看了景顺团队出的一份报告,《红利投资报告》,剁手学习完后,有种遇见知音的感觉,里面有很多数据结论,都可佐证我此前的观点。

作为红利风格野生带盐人,必须带着大家学习下这份报告,来证明我的战略眼光,和红利投资的价值与意义,建议收藏转发。

1、市场对红利投资的偏见为何那么重?

这两年,大家应该有感受到,只要红利涨一段时间,就会有大V发帖阴阳,亦或者提示红利“风险”,谈红利风格的性价比,大家知道为何嘛,给大家看三组数据。

第一组,截止今年5月23日,公募基金仅有149只红利产品,占权益基金数量的2.38%,规模为1511亿元,约占权益基金规模的2%不到。因此,看多红利,就等于是站在了98%的投资者利益对立面上。

第二组,过去10年,中证红利指数年化回报13.8%,而偏股基金指数年化回报只有8.0%,沪深300指数年化总回报为6.8%,就这样的收益差距,如何让手握消费医药锂电光伏科技的基金经理们看好红利呢,他利益不在这,也更不可能让基民知道没跑赢红利指数。

第三组,A股所有市场指数,只有中证红利指数走出了十年长牛行情,十年近四倍,超越标普500和道指,后两者同期涨幅分别为200%、150%。同在一间教室上课,发小考90分,咱考30分,回家岂敢给妈妈说发小的成绩,只敢说老师上课教的不行。

2、值得继续看好红利风格投资价值的三个理由

第一,全面高质量发展后,成长股投资机会太稀缺,容量不足。包括上市公司在内的经营主体的业务增速,是宏观经济在微观层面的映射。民工之前也写过一篇文章《受益于高股息,但本质上是自由现金流》,对此有非常详细的阐述,建议大家复习。

2004-2013年,平均名义GDP同比增速接近16%,年均营收增速超15%的上市公司随处可见;而在2014-2023年,平均名义GDP同比增速已降至8%,现在只有5%了,对应的,年均营收增速超15%的上市公司占比,也已不足40%。

那么,对应的结果就是,1)成长股投资机会越来越少;2)成长股投资越来越卷;3)成长股投资收益越来越差。因此,反内卷投资,或成为新的投资范式。

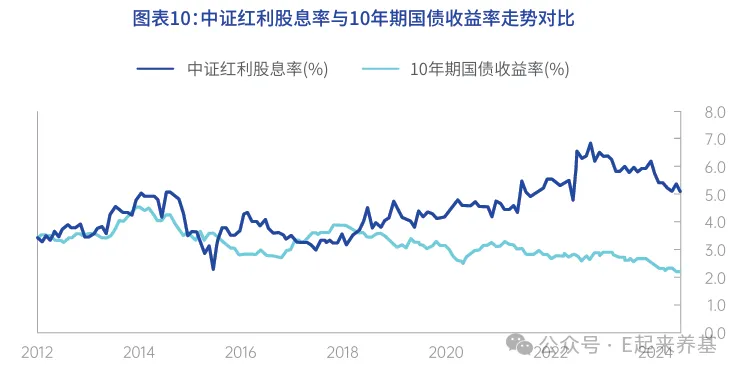

第二,国债收益率下了一个大台阶,红利投资性价比直线攀升

在之前文章中,《美联储降息,中国银行受益》,我跟大家说过,“债市下行利好高股息,股/债性价比进一步提升”,因为从负债端看,只有红利类权益资产和债有可比性,都是低波资产,买固收的资金不会去配置“双高”的成长股的。

量化股债性价比,可以用股息率溢价DRP(即股息率-10年国债收益率)这个指标来来衡量。

历史上,无风险利率相对较高,10年前国内的广谱利率在5%以上(余额宝一度都能年化近7%),10年期国债收益率在4%左右,而A股股息支付率又比较低,钱留着搞投资,股息率只有4%左右,所以,红利资产的性价比是不够的,能有超额收益,也都是在市场缺乏成长股投资机会的时候。

近几年,随着无风险利率中枢的下移,目前还有2%多一点,长期大概率还会下,红利的DRP大幅提升,性价比非常突出,这也较大程度驱动了过去三年的红利行情,而DRP作为衡量指标的重要性也显著得到了提升。很简单,保险、理财资金从债券资产里面逼出来了。

第三,动量投资

分析红利的中期战术配置,我们不止于要考虑企业的盈利增长,还要考虑其他因素,如市场环境和背后的产业链驱动逻辑。

描绘市场环境的维度有很多,动量/反转是其中最为重要的视角之一,何谓动量投资,四个字,强者恒强。比如过去成长股投资主导的行情,它就是动量投资+产业链驱动,然后走出经典的“M型”。

当市场对产业叙事达成共识后,再随着业绩释放和技术前景清晰化后,市场预期就会不断自我强化(动量),成长股赛道的估值持续提升,直到有一天,市场预期出现恶化,行情戛然而止。

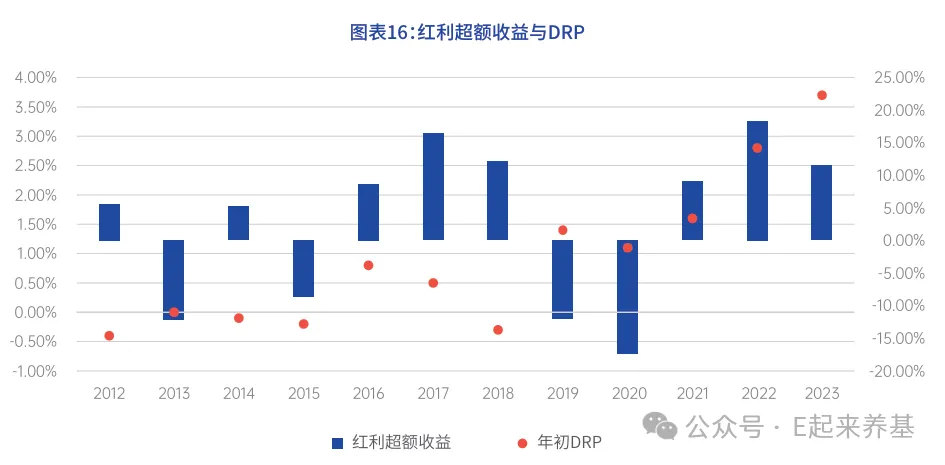

比如在2013、2015、2019、2020,当市场动量效应较强时,红利风格跑输市场,反之则红利具备相对收益的概率较大。

其实对应的,上述的几个年份,都出现了出现了超强的产业逻辑并被证实。13年和15年是移动互联网;2019-2020年是半导体和新能源产业逻辑的形成。

立足当下,市场是缺少成长股动量投资机会的,有人可能会说AI,亦或者是低空经济,方向没错,但缺少强化预期的关键两点,业绩和清晰的技术前景。

因此,正是基于上述三点,依然认为红利策略行情仍具有持续性。

3、红利基金的选择

红利相关的基金,有四大类,指数基金、量化基金、主动权益和固收+产品,剁手肯定是首选指数。

红利,它是一种投资策略,不是赛道投资,所以,指数的编制方式,决定了产品的生命力,这块,大家关注我和表舅此前聊过的恒生央企、红利低波就好了,非常适合作为底仓配置,新关注的朋友可回顾下这篇,《港股又行了?》。

最后,是我此前跟机构探讨过的一个问题,“二级债基(固收+产品)该如何做”,其实也有答案。

19年之后,二级债基特别火,80%的债+20%的权益,债的这部分,没啥好说的,核心权益部分,有配白马股的、有配成长股的、亦有配红利的。

我的观点很明确:“债券+红利”是相对科学、合理的组合,而“债券+成长”是相当离谱的组合,请远离。

Why?配置固收+的投资者,一级需求是稳健,二级需求才是更高收益,两类资产组合,必须是在不影响一级需求的情况下,努力提升二级需求的满足度。若是一只固收+,权益部分满仓的科技成长,每天的波动上蹿下跳,投资者玩个der啊?其实很多固收+的管理人,还没有想清楚该如何管产品,大家选产品也要擦亮眼睛。

送给各位一句话,脱下孔乙己的成长股长衫,积极拥抱红利风格。

本文作者可以追加内容哦 !