原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 角爷

裁员的风,终于刮到了户外品牌的身上。

近日,有着防晒界“爱马仕”之称的蕉下裁掉了整个品牌部门,其中公关部门员工已经全部离职,市场部并入了销售部门,首席营销官果小也也确认离职。

这可能是整个户外服饰行业的拐点事件。

过去三年,户外行业成为少有的“上行电梯”,成就了始祖鸟、骆驼、蕉下等知名品牌,也带动了大量白牌赚得盆满钵满。

而在热浪滚滚的三伏天,蕉下裁员传递的寒气,也意味着户外行业的红利期即将走到尽头。

不出意外的是,红利的消退往往伴随着价格战的崛起,而最先扛不住的往往就是曾经故事最动听的那个。

走下神坛

蕉下的裁员事件,之所以引起如此大的关注,首先是因为其曾经创造的神话。

2013年,蕉下一把售价200元的双层小黑伞横空出世,迅速成为爆款。2013年,初代销量一举超过10万支;次年二代销量突破40万支。到 2021 年,光靠卖伞,蕉下就创下约5亿销售额,而整体营收飙升至24.07 亿元。

这是什么概念呢?“中国伞业第一巨头”天堂伞,从创建到26亿年销售额,花了31年。而蕉下只用了8年就迎头追上了。

有人甚至说:中国人两次发明了伞。一次在上古时期,最早的遮阳伞;一次在三千多年后,最时尚的奢侈品。

比业绩增长更快的是估值。2021年,蕉下的估值才1亿美元左右,但一年后这一数字直升30倍,变成30.26亿美元(约217亿元)。

也正是在这一年,蕉下开启了IPO之路。2022年4月,蕉下首次在港提交招股书,失效后,2022年10月,蕉下第二次递交了招股书,然后就再也杳无音讯。

虽然登陆资本市场受挫,但在当时看来并未影响蕉下的继续狂飙。自双层小黑伞出圈后,为摆脱对单一伞具产品的依赖,蕉下逐渐开拓了防晒服配类。

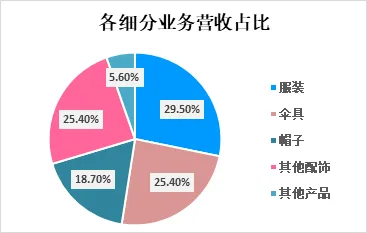

2019年到2022年上半年,其服装品类收入从304万元狂飙至7.92亿元,超越伞具成为其第一大业务。蕉下屡战屡胜,防晒界“爱马仕”的名头越发响亮。

|2021 年蕉下细分业务营收占比,新浪财经

2023年,蕉下首次提出了“轻量化户外”这一新概念,继续保持领先身位。艾瑞咨询数据显示,2023年蕉下是防晒衣市场占有率第一的品牌,达到26.5%,近五年累计销量超过千万件。

2024 年上半年,在天猫淘宝和京东的防晒服销售额排行榜上,蕉下均是排名第一的品牌。其中,蕉下的市场份额达到36.6%,在京东处于断层第一位置。

销量如此之好,蕉下为何要举刀自裁呢?

风光之下,暗流涌动。

不可否认的是,蕉下正在走下神坛。虽然蕉下依然保持第一,但京东数据显示,相比去年,蕉下的市场份额下滑较为明显,今年二季度,蕉下销售额大幅低于预期,冲锋衣开始对折出售、防晒衣低至100多元。

而友商增长强劲。魔镜洞察数据显示,骆驼、SINSIN、波司登增长显著。还有大量网红白牌正摸着蕉下过河。祁飞数据显示,2023年抖音平台200元以下防晒服有31.3%市场份额由白牌占据。

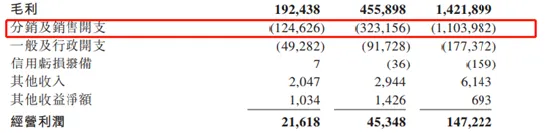

更深层次的原因,可能是蕉下的故事讲不动了。2019年-2021年,蕉下的分销和销售费用为1.25亿元、3.23 亿元、11.04 亿元,分别占 32.4%、40.7%、45.9%。

|2019年-2021年蕉下分销及销售费用

仅以2021年为例,当年蕉下毛利率近六成,但净利润率却不足6%,成本方面营销费用高达11.0亿元,45.9%的营销占比可以简单理解为“一把两百元的蕉下防晒伞,就有超过90元拿去打广告了”。

而这90元中,可能相当一部分被网红赚走了。2019年、2020年及2021年,蕉下分别与274个、326个及597个意见领袖合作。而2022年上半年,蕉下就与1577个KOL意见领袖达成了合作,从数量上已经超过过去三年的总和。

值得注意的是,背负着高额营销开支的蕉下,面临着不小的资金周转问题。招股书显示,2019年、2020年及2021年报告期末,蕉下借款金额分别为895万元、680万元及1.74亿元。另外,对应同期流动比率分别为0.53、0.61及0.26。

在上市无望、低价白牌围攻的之下,蕉下增长放缓,已经支撑不起高额的营销费用了,那么首先被洗牌的就是负责烧钱的品牌部门。

周杰伦也带不动

此次被“一锅端”的品牌部门,最高光的时刻应该是在2023年请来周杰伦和杨幂代言,在此之前不吝重金邀请过陈乔恩、迪丽热巴、欧阳娜娜等当红明星为品牌代言,“拥有明星同款”也成为蕉下最吸引人的故事。

但从蕉下的增长态势来看,消费者对明星代言正在祛魅,这意味着蕉下自身的品牌力并没有完全占领用户的心智。而当品牌不足以成为护城河的时候,消费者对于产品的瑕疵会迅速放大。

据黑猫投诉平台统计,截至8月15日,以“蕉下”为关键词搜索,投诉量有1155条,主要集中在缺货、退款慢、质量差、服务态度恶劣、虚假赠品、保修时间不明确等方面。有消费者在社交网络上吐槽蕉下是“收割防晒智商税的户外品牌”,笔者身边有朋友也有过“伞柄两次折断”的经历。

实际上,早在 2022 年蕉下的招股书暴露出“重营销轻研发”的体质时,智商税与质量门的争议就一直存在。相比在营销上的重拳出击,蕉下在研发上的投入显得锱铢必较。

2019至2022年上半年,蕉下的研发费用分别为1990万元、3590万元、7160万元、6320万元,营收占比从2019年5.3%下降至2022年上半年3%。

那么,蕉下在防晒上的核心科技又该如何解释呢?

以蕉下最知名产品小黑伞为例,据蕉下方面介绍,其自研的LRC涂层,是防晒行业的黑科技,遮阳效果远超普通黑胶涂层。但有相关博主对蕉下、天堂伞等多款防晒伞进行测评,最终结论是,蕉下与天堂伞的UVA(长波黑斑效应紫外线)阻挡率差距只有0.1%,蕉下艰难胜出。

天眼查数据显示,蕉下当前拥有204项专利,其中99项为外观专利,占比接近一半;而发明专利仅为31项,其中仅有6项获得“授权”,其他项则大多处于 “实质审查”状态。

蕉下的科技含量不足,其实和蕉下的“轻量化户外”定位一脉相承。蕉下的研发原则是 “功能够用就行”,一个典型的案例是蕉下最新研发的 “入门级的滑雪服”,针对那些第一次滑雪,花几百元租滑雪服的人。如果售价能与租赁的价格持平,还比租来的好看、干净,设计成能兼顾日常穿着,蕉下认为“肯定有人买”。

所以,如果你冲着科技含量去买蕉下,肯定是会失望的,落差之下必然有“智商税”的体感。

实际上,所谓“轻户外”概念,就是做不到像耐克、始祖鸟、lululemon等品牌一样专业性,而当消费者难以维持消费水平、白牌竞争对手填满市场时,蕉下再难有吸引力,自然是第一个被踢出购物车的。

最好的时机过去了

对于裁掉品牌部门,蕉下的回应是“属于公司正常的组织架构调整和升级”,新部门为公共事务部,目前也在陆续招聘相关岗位的人员。

不过,蕉下官方招聘平台显示,在今年发布的16个社招岗位中,只有1个岗位为品牌拓展部,在传媒类别的招聘中,3 个需求岗位均为抖音带货主播。

由此可见,蕉下的调整更像是换个姿势来加强“营销带货”,网红太贵自己下场。但这这种的打法,对于破解轻户外战略的瓶颈可能微乎其微。

在蕉下的招股书中,与“高密度营销”相对的是“轻资产代工”。招股书数据显示,截至2021年,蕉下与166家合约制造商达成合作,这些代工企业的合作也并非独家,合约为一年一签。

代工模式的好处是有助于蕉下降低研发与采购成本,同时能够灵活应对市场变化,实现轻资产运营。通过这种模式,蕉下能够在激烈的市场竞争中保持灵活性,快速响应消费者需求的变化,从而抓住市场机遇。

其实更直白的说法是:代工在短期内可以降低公司资本投入,提升资本回报率。

而缺点也很明显,由于产品是由代工厂进行生产,蕉下对产品的品质控制能力被削弱,难免会出现各式各样的质量问题。此外,代工模式下还可能导致品牌竞争力的下降,因为代工厂参与到市场竞争中,可能会导致蕉下潜在客户的流失。

客单价如此之高,产品却来自非独家的代工,这怎么配得上防晒界“爱马仕”的身份呢?在消费回归理性之外,又多了一个告别蕉下的理由。

而自2021年起,户外行业迎来三年红利期,蕉下一路高歌猛进,却始终没有自建生产线的举动,与之形成鲜明对比的是骆驼。

根据《晚点LatePost》的报道,当天猫户外行业的员工2022年末去拜访骆驼,创始人万金刚说,自己这一年别的什么都没做,就在建厂。那一年他建了5家生产冲锋衣的工厂、2家鞋厂、1家帐篷厂。

根据久谦中台,骆驼2023年在天猫、抖音、京东三大平台电商收入达到47.8亿人民币,同比增长近300%,是第二名蕉下的2倍多。2023年电商平台的冲锋衣销售额有40%来自骆驼。冲锋衣占了骆驼所有收入的7成。

要知道,骆驼过去也依赖代工模式,直到2022年,创始人万金刚才将精力放在建厂。两年时间,骆驼在黄冈、绍兴、佛山、清远等地建了超过50万平米的产研中心,这在代工成熟的服装行业里很少见。

骆驼的户外装备负责人刘浩宇说,自建工厂也保证了2023年市场上冲锋衣供不应求的时候,骆驼能快速反应,不依赖外部工厂排单。骆驼的大单品现在几乎都是自产,自产的骆驼冲锋衣约能减少10%的成本。

骆驼的成功,更凸显出蕉下的失误。更糟糕的是,蕉下正在遭遇代工厂背刺。有电商渠道产业带项目相关负责人对《深网》介绍,在福建这样的服饰生产大省,类似蕉下的产品数不胜数,“有很多蕉下代工厂同时生产‘蕉下同款’,而价格甚至不到蕉下的十分之一。”

不论是有心还是无意,蕉下扭转命运的最好时机,可能已经过去了,随着户外服饰行业红利期结束,虎视眈眈的白牌们,不会错过任何一个平替蕉下的机会。

本文作者可以追加内容哦 !