今年以来,在政策鼓励之下,一些企业又瞄准了港股IPO。1月,同源康医药首次向港交所递交上市申请材料,开启港股上市之路,7月再次递表,今日正式在港交所挂牌。

图源:招股书

当前资本寒冬依旧凛冽,创新药融资难,港股打新市场情绪不高,这种境况下,同源康医药能够顺利登陆资本市场,确实难能可贵,但上市也只是另一个故事的开始,后期同源康医药能走多远呢?

专注靶向疗法,7年11款候选物

同源康医药成立于2017年,主攻肺癌、乳腺癌等靶向疗法,在7年内迅速扩展研发管线,目前已建立了由11款候选药物组成的强大产品组合,其中包括六款处于临床阶段的产品和四款处于临床前或早期临床开发阶段的产品。

同源康医药在研管线,来源:招股书

其中最重要的核心产品是TY-9591。

TY-9591是第三代EGFR酪氨酸激酶抑制剂(「TKI」),能够不可逆地结合某些EGFR突变体(包括21外显子L858R突变、19外显子缺失、L858R/T790M突变和19外显子缺失T790M突变),从而抑制下游信号级联反应(如Ras/Raf/MEK/ERK或磷酸肌醇3-激酶(「PI3K」)/蛋白激酶B(「AKT」)通路),最终抑制癌细胞的增殖和转移。

TY-9591是通过对阿斯利康的奥西替尼进行改良而开发出来的,目的是提高其安全性,允许更大的给药剂量,从而有可能提高疗效。

目前同源康医药正在中国进行TY-9591单药治疗的关键II期临床试验,将其用于表皮生长因子受体(「EGFR」)突变非小细胞肺癌(「NSCLC」)脑转移的一线治疗,预计2025年第一季度提交新药上市申请(NDA),并计划于2025年第四季度在中国获批上市。

另外,TY-9591正在中国进行单药治疗的注册性III期临床试验,用于EGFR L858R突变的局部晚期(IIIb或IV期)或转移性NSCLC的一线治疗,预计2026年下半年提交NDA。

除了TY-9591,同源康医药手里还有两张王牌,即TY-302与TY-2136b。

TY-302,一款针对乳腺癌及前列腺癌等晚期实体瘤的强效CDK4/6抑制剂,以其选择性和高效性著称;TY-2136b,则是同源康医药自主研发的ROS1/NTRK抑制剂,虽已将大中华区的开发权授予丽珠医药,但同源康医药依然保留着在全球其他地区开发该药物的权力。

此外,同源康医药还深耕于CDK(细胞周期蛋白依赖性激酶)家族药物的研发,多款候选药物如TY-2699a、TY-0540等;另外在肺癌治疗领域的布局也尤为深入,多款候选药物如TY-1091、TY-4028等,正瞄准肺癌的不同亚型,力求实现精准治疗。

6轮融资缓解资金压力

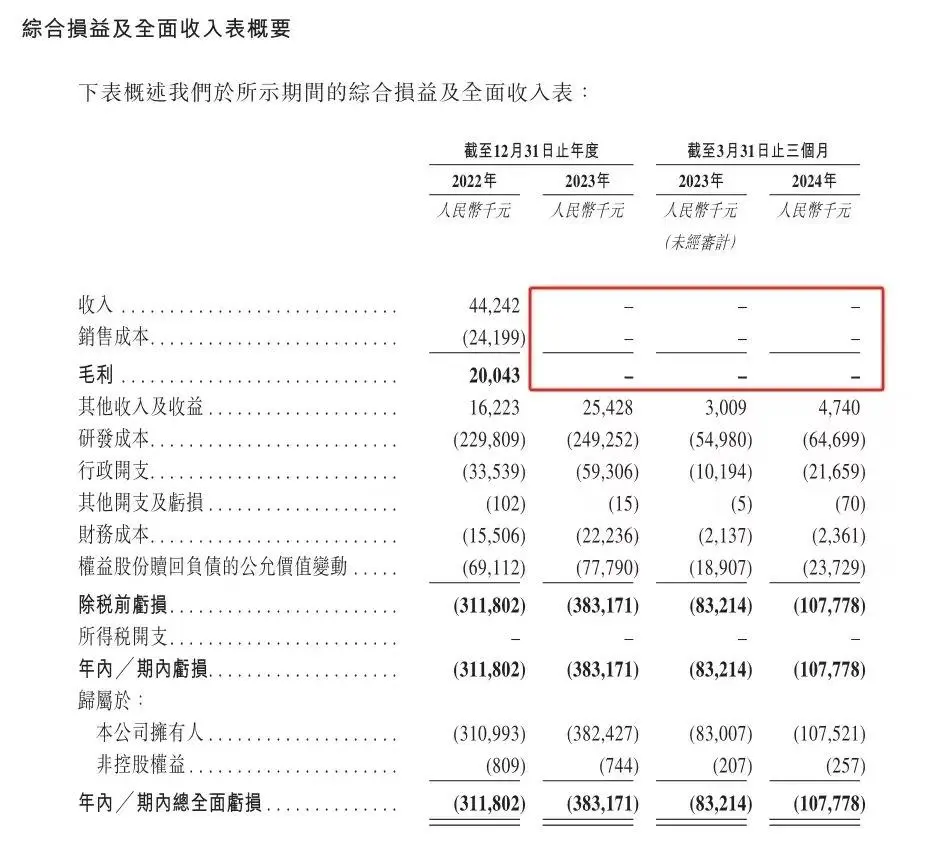

由于目前并无产品实现商业化,暂时没办法依靠产品实现收益,同源康确实也承担着一定的资金流动性的压力,自成立以来,同源康生物的经营现金流净额始终为负。

招股书显示,没有成熟产品支撑的同源康医药,2022年、2023年及2024年一季度,总全面亏损分别为3.1亿元、3.8亿元及1.1亿元,也就是说,近几年合计亏损8亿元。

同源康医药近期财务数据,来源:招股书

究其亏损原因,为高昂的研发开支,招股书显示,同源康医药于2022年、2023年及截至2024年3月31日止三个月的研发成本分别约为2.30亿元、2.49亿元及6469.9万元。其中2022年及2023年核心产品的研发成本分别为8430.0万、1.01亿,占各期总经营开支(即研发成本及行政开支)的32.0%、45.2%。

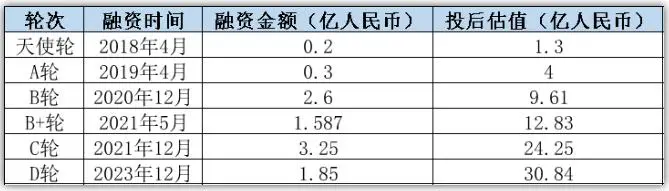

同源康医药的运营资金主要来源于股权融资,截至目前,同源康已完成6轮融资,同源康医药在上市前经历了6轮融资,融资总金额超过了9.78亿元;2023年12月完成D轮融资,投资方包括浙商创投、厚纪资本、长兴金控、中金等机构,估值在5年间翻超20倍,投后估值由2018年的1.3亿元增长至2023年的30.84亿元。

同源康历年融资情况,图源:招股书

在没有实现盈利之前,融资是同源康医药持续运营的保障,虽然有较高的净负债,但基于同源康核心产品赛道具有良好的发展前景,同源康医药成立以来的融资金额还是比较理想的。

EGFR-TKI撑起想象空间,同源康能跑赢吗?

EGFR-TKI由于对EGFR突变具有抗肿瘤作用,是肺癌靶向药中的热门赛道,极度内卷。目前已研发至第三代,其中第三代EGFR-TKI的开发主要是针对第一代和第二代EGFR-TKI使用后出线的EGFR T790M耐药突变,也是当前整个EGFR-TKI领域最热门细分赛道。

全球已获批EGFR-TKI药物,图源:公开数据整理

据弗若斯特沙利文数据,中国EGFR-TKI的市场规模从2017年的31亿元增至2023年的145亿元,年复合增长率为29.3%,后续预计将以8.5%的速度增至2027年的201亿元。目前,第三代EGFR-TKI的市场快速扩张,第一代和第二代需求转弱,中康开思CHIS数据库显示,第三代EGFR-TKI产品的市场份额从2021年67%提升至82%。

截至2024年7月末,除兰泽替尼,中国共有6种(奥希替尼、阿美替尼、伏美替尼、贝福替尼、瑞齐替尼、瑞厄替尼)第三代EGFR-TKI药品获批用于EGFR 19外显子缺失、21外显子L858R及20外显子T790M的NSCLC,这六种药品中,奥西替尼是市占率最高的产品。

奥西替尼是全球首个上市的第三代EGFR-TKI,2015年11月在美国获批以来,已在NSCLC领域获批多项适应症,并于2017年在中国获批上市,目前已在中国境内获批4项适应症,上市以来,奥西替尼销售额不断刷新,2023年全球销售额达到57.99亿美元,2024H1销售额32.03亿美元,同比增长13%。在国内2023年销售额大约在70亿元,稳坐全球及国内销售的头把交椅。

在同源康医药的管线中,TY-9591作为第三代EGFR-TKI,承载了同源康医药的梦想,也撑起了投资界眼里同源康医药的成长空间。

TY-9591是全球唯一正在进行头对头注册性临床试验以直接比较其与奥西替尼疗效的EGFR-TKI,既能保留奥希替尼的优势,还屏蔽了其代谢点位,比奥西替尼具备更长的治疗窗口和更高的剂量潜力,是潜在同类最佳的第三代EGFR抑制剂。

虽然TY-9591具备BIC潜力,且第三代EGFR-TKI市场潜力巨大,但各大国内外企业早已争相入局,目前的第三代EGFR-TKI赛道硝烟弥漫,竞争已白热化,除了已经上市的6款产品,国内还有奥赛康的limertinib、强生的兰泽替尼两款产品已经提交上市申请。

除此之外,和TY-9591一样处于临床试验Ⅲ期的还有正大丰海的FHND-9041和艾森医药的艾维替尼,另外还有贝达药业、正大天晴、齐鲁制药都已布局第四代EGFR-TKI。

可以说,TY-9591由于入局比较晚,眼下是前有狼,后有虎,面临的竞争环境并不轻松。

结语

整体来看,作为第三代EGFR-TKI同类最佳竞品的持有者,同源康医药的管线潜力和价值值得肯定,此次成功登陆港交所,也已迈出值得庆祝的第一步,但在百花争奇斗艳的EGFR-TKI赛道,能否跑赢市场,能否稳坐资本市场,需要时间来论证,拭目以待。

参考资料:

1、同源康医药招股书

2、各渠道公开资料

本文作者可以追加内容哦 !