你所相信的, 决定了你的人生:知道没有力量,相信才有力量!#四大行再创新高,股友们有何启示?#

关于投资银行股,特别是投资中国大陆的银行股,更进一步说是投资四大国有银行股票,有什么关键指标?

ROE?网点人均创收?拨备覆盖率?不良率?核心资本充足率?

这些指标太难了!盛运君把投资银行股放在难上加难的序列里。

一、投资银行股的“巴菲特指标”

在2024年3月28日的文章里,提到了一个巴菲特指标:股神曾经说如果一家银行税后利润能达到平均存款的2%,这是一个绝对优秀的指标。文章链接如下:

光大银行股价下跌7.14%,怎么了?一个巴菲特常用的指标教你判断

案例:股神巴菲特收购伊利诺伊国民银行

巴菲特1969年收购伊利诺伊国民银行,当时该银行存款金额1亿美元,每年税后利润200万美元,税后利润占存款的比例也达到了2%。

银行股的税后利润???哈哈哈,太难了!会计师说,你想要多少我给你多少!这是在全球银行业都通用的潜规则。

果断放弃了!

二、投资中国大陆国有银行股的唯一参考:分红(股息率)

因为分红容易算,回报率相对稳定!跑赢个通胀什么的,还是绰绰有余。

投资100万,长期持有,银行每年分红7%,即使股票价格不涨,甚至下跌,也不影响你第10年零3个月收回本金,第11年,你就是躺赢!让银行心甘情愿为你打工。记得:当银行的股东,而不是把钱存银行。

关于四大国有银行股的分红,2022年10月前后,在香港上市的国有银行股,股息率在10%左右;国内A股上市的股息率在7%左右。

即使在2024年8月20日收盘,如果按照2023年年报的分红计算股息率,宇宙第一大行工商银行的股息率有4.78%,农业银行股息率4.69%,中国银行股息率4.75%,建设银行股息率4.88%。

注意:投资银行股,必须要看股息率,但是股息率要有一个锚:中国10年期国债收益率。

我国10年期国债收益率最新是2.18%,四大国有行股息率在4.8%左右,刚好是10年期国债收益率的1倍多。这绝对是好的投资机会,这是格雷厄姆与巴菲特共同承认的,也都共同表态过的。

如果回到2022年,当时10年期国债收益率是2.8%,一倍是5.6%,而四大国有行股息率2022年基本在7%左右。

随着时间的流逝,从2022年到2024年,10年期国债收益率的1倍数值与四大国有银行股息率的差在缩小,也从侧面说明,现在投资价值绝对不如2022年,四大国有银行股没有那么便宜了,但是当前依然是便宜。

三、银行股的PB(市净率)

金融行业从来不看市盈率,如果要找一个简单指标就是市净率。

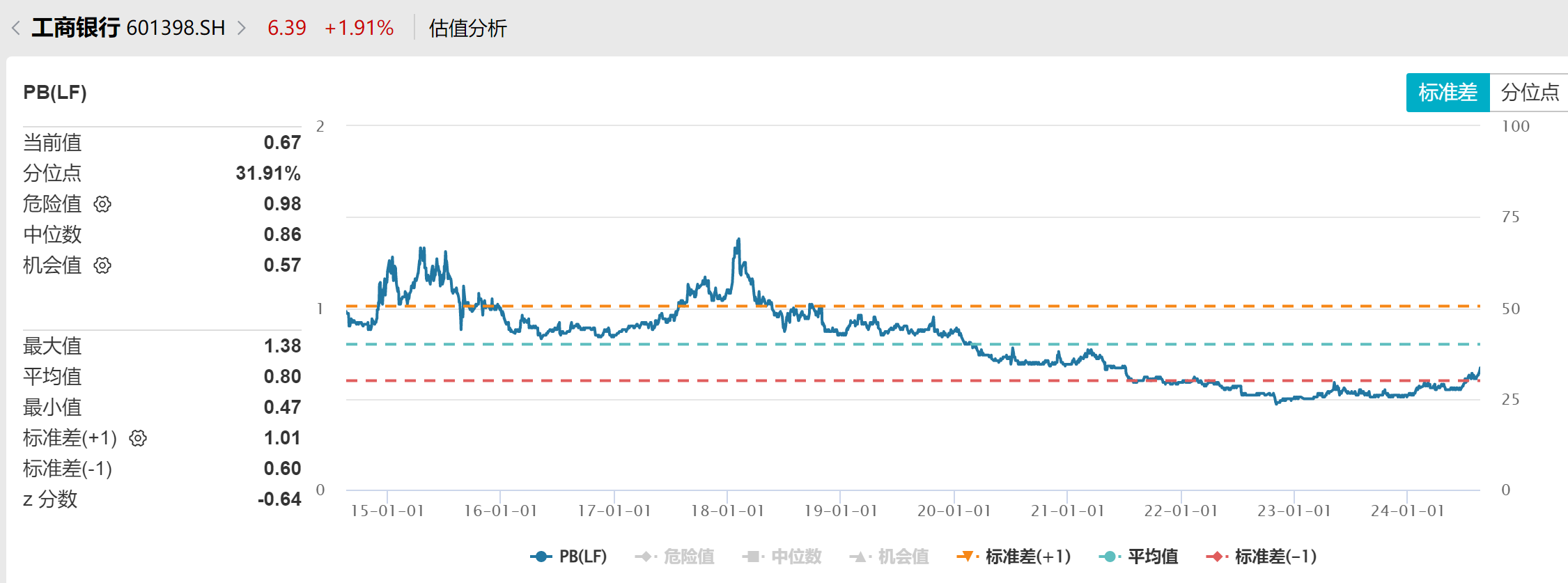

以工商银行为例:

当前市净率PB是0.67%,最近10年中位数是0.86倍。

从这个角度看,谁也不知道银行还能不能涨!

如果你被房地产的悲观情绪绑架,那么还是建议远离银行股。

在股市里面有两种人赚钱:一种是赚的钱,一种是赚钱,细品!

$工商银行(SH601398)$

$农业银行(SH601288)$

$建设银行(SH601939)$

总结:

1、四大国有银行股投资,股息率如果远远高于10年期国债收益率的1倍数值,不得不说是个好的投资机会。

2、如果加上一层保险,可以看看市净率PB。

3、税后利润占平均存款的比例超过2%,也是衡量一家银行是否优秀的标志。

大师说:沃伦.巴菲特

价值投资不能保证我们盈利,但是价值投资给我们提供了走向真正成功的唯一机会!

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

本文作者可以追加内容哦 !