8月20日,山东威达(002026.SZ)披露2024年半年度报告。

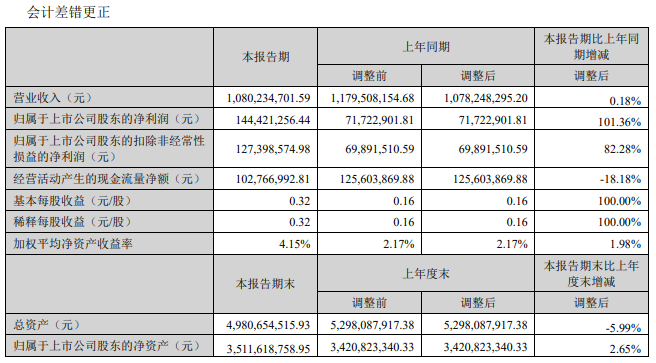

报告显示山东威达上半年实现公司实现营业收入10.8亿元,同比增长0.18%;归属于上市公司股东的净利润为1.44亿元,较上年同期增长101.36%;基本每股收益同比增长达100%。

营收利润双增长

作为国家“制造业单项冠军示范企业”,山东威达现已发展成为品种齐全、技术领先的精密夹具类产品生产基地,形成了精密机械零部件制造、中高档数控机床制造和机器人自动化(智能制造系统集成)三大系统互补的产业板块。

今年上半年,该公司营收、利润均实现同比增长。

具体来看,报告期内,该公司新能源汽车换电站业务实现营业收入8482.70万元,较上年同期减少26043.50万元,降幅75.43%;除新能源汽车换电站之外的其他主营业务实现营业收入99540.77 万元,较上年同期增加26242.14 万元,增幅35.80%;实现利润总额 16,431.76万元,较上年同期增加 8225.89万元,增幅100.24%;实现归属于上市公司股东的净利润 14335.67万元,较上年同期增加 7209.18万元,增幅101.16%。

主要的业绩驱动因素,山东威达指出上半年,公司持续深耕主业,紧盯市场需求,不断加强研发投入,积极开发、拓展新项目、新产品,市场订单量充足。同时,公司持续加强精益生产和工艺改善,不断提升产品质量,降低制造成本,促进业绩大幅提升。

不过,需要指出的是,山东威达报告期内整体营收的增长是对比去年同期调整后的数据。如果是对比调整前的,营收则是同比下降。

此前因信息披露问题,山东证监局发布《关于对山东威达机械股份有限公司及相关人员采取出具警示函措施的决定》,点明山东威达于2024年3月20日披露了《关于公司前期差错更正的公告》,该更正事项调减公司2023年半年度报告营业收入、营业成本各1.01亿元,调减2023年三季度报告营业收入、营业成本各2.65亿元,公司2023年半年度报告、三季度报告信息披露不准确。

针对此,在半年报中,山东威达也进一步进行了补充说明——公司三级子公司斯沃普于2023年3月24日与第三方签订了产品委托代工合同,通过委托第三方生产部分换电站销售给客户,公司在 2023 年半年报、2023 年第三季度报告中按照总额法对上述业务确认收入。

此后公司重新梳理该项业务,对照新收入准则重新判断斯沃普在交易中身份是主要责任人还是代理人,认为对该类业务采用净额法确认收入更能体现业务实质。为更严谨地执行新收入准则,经公司第九届董事会第十六次临时会议、第九届监事会第十七次临时会议审议,同意对 2023 年半年报、2023 年第三季度报告的营业收入、营业成本按照追溯重述法进行调整。

核心竞争力优势明显

上半年营收、利润双增长等利好消息并未能刺激其股价走势——8月20日早盘,山东威达走势疲弱。

尤其是,整体业绩的增长掩盖不住的一些数据的低迷。典型即研发投入降低26.71%,山东威达表示主要系新能源汽车换电站业务收缩导致相关研发费用减少所致,这种说法与前文提及的其同期新能源汽车换电站业务营收锐减相印证。

但价值再发现正在路上——其在技术研发、资金、产业平台等领域仍保持着一定优势。

以其技术研发为例,其拥有国家和省市级企业技术中心、工程实验室、院士工作站、泰山产业领军人才、劳模(工匠)创新工作室、众创空间等 20 多处,截止 2024 年 6 月 30 日,其拥有发明专利 106 项,实用新型专利 371 项,外观设计专利 30项,计算机软件著作权 67 项;正在申请的发明专利 79 项,实用新型专利 27 项,外观设计专利 9 项。

为应对市场竞争及毛利下滑的风险,山东威达表示,公司作为行业内的领先企业,在技术研发、产品质量、业务规模等方面均具有较强的竞争优势,将持续研发技术创新,提升制造管理水平,加强产品品质管理,完善销售渠道布局,不断提升销售渠道的深度和广度,努力推动对外投资工作,以期保证公司在国内外市场的竞争中始终占据有利地位。

更为有利的讯号莫过于,山东威达提到公司目前资金充裕,期末货币资金及各类理财产品合计余额约 22.92 亿元,能够为公司整合行业优势资源、开展资本运作以及持续提升在行业内的综合竞争力提供有力的支持。

此外,山东威达还对此前热议的实控人变更情况作了进一步说明——公司控股股东山东威达集团有限公司的股东杨明燕女士先后通过继承及受让方式取得山东威达集团有限公司 100%股权,公司实际控制人由杨桂模先生变更为杨明燕女士(杨桂模先生与杨明燕女士为父女关系),并已签署相关协议等法律文件。

本次股权变更系杨桂模与杨明燕父女之间出于家庭内部安排进行的股权变更行为,前述股权转让工商变更登记已于 2024 年 7 月 19 日办理完成。

(凤凰网山东 刘培省)

本文作者可以追加内容哦 !