富凯摘要:此时国家公布加快核电项目的建设步伐,对捷强装备来说无疑是一个千载难逢的机遇。

作者|川扇假

8月19日,有关会议决定核准五个核电项目,其中包括江苏徐圩一期工程。这一决策彰显出中国在核电建设道路上正加速前进。

在这一政策春风的吹拂下,核电板块的相关公司闻风而动。反应最迅速的莫过于捷强装备。会议当天,该公司便在互动平台上向投资者详细介绍了其核废水检测与治理业务,此举成功吸引了市场的广泛关注。

尽管捷强装备在核电领域展现出了一定的活力和潜力,但其上市后的转型之路却并非一帆风顺。面对国家加快核电项目建设的重大利好消息,捷强装备能否借此东风实现业绩的飞跃,扭转当前的困境呢?这无疑是一个充满变数的机遇。

核电建设春风吹动

近期,中共中央、国务院印发了《关于加快经济社会发展全面绿色转型的意见》。该意见明确提出要加快包括沿海核电在内的清洁能源基地建设步伐,并设定了到2030年非化石能源消费比重提高到25%左右的目标。

该政策的发布,为核电行业注入了强有力的政策动力,国务院常务会议也再次强调,安全是核电发展的生命线,必须不断提升核电的安全技术水平和风险防范能力,以确保核电的安全无虞,促进行业的长期健康发展。

面对明确的政策红利,捷强装备跃跃欲试,准备大展拳脚。8月19日,该公司在互动平台上详细展示了其核废水检测与治理产品的丰富阵容,包括核辐射监测、检测与放射性核素分析设备、防护和洗消设备等。这些产品种类齐全,应用广泛,不仅应用于军队、环保、卫健委(疾控、卫监)、医疗、安监、海关、核工业上下游系统、科研院所等领域,还在核应急救援、执法监测、民生计量、核技术利用等应用场景中发挥着重要作用。

作为国内军方核化生洗消车辆液压动力系统的核心供应商,捷强装备的主营业务是核化生防御装备核心部件的研发、生产和销售。公司的主要产品包括JQB3液压动力系统、JQB4液压动力系统、DF液压动力系统、DL液压动力系统、防护装具充电器及电池组等,在市场上占有一定的份额,具有较强的竞争力。

捷强装备的核辐射巡测无人机产品是其高新技术产品的佼佼者。这款无人机是公司针对相关需求精心研发而成的低空放射性调查与核应急监测系统。此外,捷强装备的控股子公司绵阳久强智能装备有限公司在核生化专业机器人领域也有着深厚的积累,其主要产品“放射性污染装置切割机器人”等更是展示了捷强装备的技术实力和科技创新水平。

此外,捷强装备的子公司上海仁机和上海怡星还在京东、淘宝等电商平台拥有自营平台,销售核辐射检测仪等产品,已经开始广泛布局民用市场。

业绩承压严峻

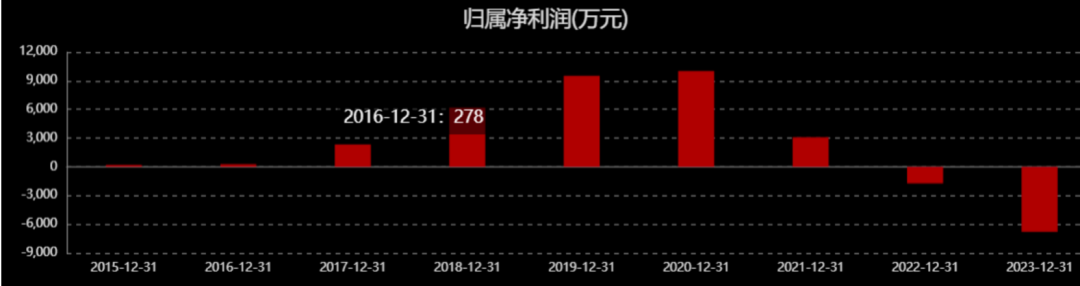

尽管捷强装备已经在国内外市场拓展多年,并拥有稳定的合作伙伴,但其业绩水平却一直不尽如人意。2023年的年度报告显示,尽管公司的营业收入约为2.93亿元,同比增加了22.24%,但归属于上市公司股东的净利润却出现了约6790万元的亏损。

捷强装备近年归属净利润情况

这已经是捷强装备连续第二年出现亏损,两年的亏损额累计近1.5亿元。而2024年一季度的业绩报告更是不佳,公司的营业收入同比下降了56.25%,归母净利润为-566万元,同比由盈转亏。

回顾三年前捷强装备上市之初,这家公司还是一家主营液压动力系统的公司。2020年是其利润最为丰厚的一年,当年实现了归属净利润1亿元。

然而,随着公司的上市和业务的转型,尽管营收变化不大,但利润却出现了明显的下滑。上市的第二年,公司的利润就骤降了7成。

利润下滑除了毛利率降低外,外延并购也对捷强装备的整体利润表现产生了影响,其中,核辐射监测设备、其他核生化安全装备等是公司主要的并购方向,也逐渐成为了公司的核心业务。

从主营构成来看,核辐射监测设备在2023年已经占据了捷强装备营收的超过50%。尽管利润难以和此前相比,但从结果来看,捷强装备通过上市后的资本扩张和转型,已经成功地从一家主营液压动力系统的公司过渡到了一家主营核辐射监测设备、其他核生化安全装备及配件的公司,成为了一家名副其实的“核概念”公司。

捷强装备主营业务构成

内部问题不断

捷强装备的利润大幅度下滑也引来了监管层的关注,并最终发现了问题。

2023年11月,捷强装备发布公告称,公司原财务总监徐本友因涉及内幕交易公司股票事宜而收到了行政处罚决定书。除了被天津监管局出具行政处罚决定外,徐本友的财务总监职务也被提前终止。

财务总监的出事往往进一步牵扯到公司的高管层。果不其然,在2024年的6月份,捷强装备再次发布公告称,公司实际控制人之一、董事长兼总经理潘峰因涉嫌职务犯罪被立案调查和实施留置。这一消息无疑给捷强装备带来了更大的不确定性。

目前,捷强装备的法人和董事长已经变更为潘峰之子潘淇靖。这位95后的年轻董事长面对的,是一个频繁进行收购但多家被收购公司业绩未达预期,反而造成了巨额商誉减值的捷强装备。

为了实现核化生防御装备领域的转型,捷强装备在上市后发起了多项并购。然而,这些并购公司在被收购时虽然做出了业绩承诺,但近年来因为疫情等因素往往存在收入完成承诺而净利润未完成承诺的情况。

虽然2022年进行了商誉减值,但捷强装备的商誉在2023年仍有1.38亿元,这些商誉主要由2021-2023年的并购而来,这对于捷强装备的业绩和未来发展无疑构成了巨大的压力。

捷强装备近年商誉情况

此时国家公布加快核电项目的建设步伐,对捷强装备来说是重大的利好消息。这一政策有望扭转公司的业绩并带来新的转机,甚至能够进一步削弱商誉减值的压力。对于捷强装备而言,这无疑是一个千载难逢的机遇。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!

本文作者可以追加内容哦 !