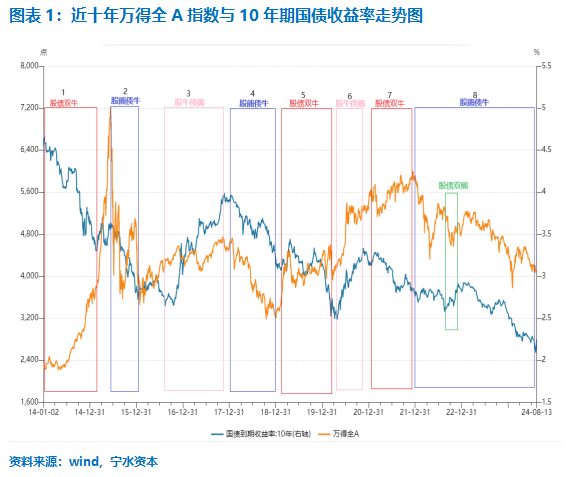

股市与债市的走势主要有以下四种情况:股牛债熊、股熊债牛、股债双牛、股债双熊。下面通过复盘近十年的股债走势,探究其中的逻辑和成因,以便大家更好地理解股债对冲策略。

(1)2014年1月-2015年5月:股债双牛

2014年1月到2015年5月,万得全A大涨168.49%,十年期国债收益率大幅下行95bp。2013年经历了股债双杀和“钱荒”后,2014年开始,股市与债市都走出了牛市的行情。从货币政策来看,央行不仅多次下调存款准备金率、基准利率等关键利率,还首次提出了“定向降准”的概念,并创设了中期借贷便利、常备借贷便利等创新型货币政策工具。

在宽松的货币政策下,股市的上涨主要还是由改革驱动的,许多人称它为“改革牛”行情。2014年1月,A股市场的IPO重新启动,4月10日,证监会正式批复开展沪港通互联互通机制试点,4月16日起涉农资金加大投放,并对符合要求的县域农村商业银行和农村合作银行降低存款准备金率,货币宽松周期展开。5月9日《关于进一步促进资本市场健康发展的若干意见》印发,资本市场的改革有序展开。随后,国企改革、多层次资本市场体系建设、“互联网+”、“中国制造2025”等改革主题不断涌现,资本市场改革加强了投资者的信心,改革行情接连不断。

(2)2015年6月-2016年2月:股熊债牛

2015年6月至2016年2月,万得全A下跌47.45%,十年期国债收益率下行78bp。“跷跷板效应”引发资金在股债之间的再流动。当股市持续走低、情绪低迷时,资金会倾向于流入债市,债市走牛。2016年1月,股市经历两次熔断,“千股跌停”再现,刚刚恢复的上升势头也被拦腰截断,债市在震荡回调中趋于稳定。

杠杆泡沫的破灭是股市下跌的重要原因。中国证监会6月2日发布的《证券公司融资融券管理办法(征求意见稿)》,办法要求券商清理相关业务,防止杠杆资金过快过量地进入资本市场,催生金融风险。

这段时间央行共降准或降息5次,单次调降幅度在0.25%-0.5%之间,向市场发出积极乐观的信号,缓解股市下行带来的流动性紧缺。

(3)2016年8月-2018年1月:股牛债熊

2016年8月至2018年1月,万得全A上涨13%,十年期国债收益率上行125bp。货币紧缩导致了十年期国债收益率持续上行,而股市在震荡中上涨。

政策面和情绪面是股市上涨的主要原因。从政策上看,2017年5月27日,中国证监会修订发布了《上市公司股东、董监高减持股份的若干规定》,全面限制了上市公司重要股东集中清仓式的减持渠道。从情绪上看,A股国际化的步伐不断加快,A股加入明晟,中国香港地区人民币合格境外机构投资者(RQFII)额度扩大至5000亿元人民币,中报业绩超预期增长等等,各类利好消息增强了投资者的信心。

(4)2018年2月-12月:股熊债牛

2018年2月至2018年12月,万得全A下跌27.96%,十年期国债收益率下行66bp。2018年3月,美国单方面宣布对中国输美商品提高关税,中美贸易摩擦正式开启。从A股的走势看,3月、6月、8月,美国每一次加征关税,A股都会下跌。

为了释放贸易摩擦对企业的风险因素,央行3次下调存款准备金率,总体调降幅度为2.5%,为市场提供充足的流动性,债市走牛。

(5)2019年1月-2020年3月:股债双牛

2019年1月至2020年3月,万得全A上涨了43.39%,十年期国债收益率下行52bp。从货币政策看,央行多次下调准备金率,利率市场化改革稳步推进,MLF和SLF利率也不断被调低,国内的流动性环境非常充裕。

货币政策的宽松,利率中枢下移,货币工具不断续作,国内的流动性维持在一个充裕的区间,股市与债市均上涨。

2020年初疫情发生之后,国内许多行业的生产几乎停摆,市场的预期比较悲观,股市大幅下跌。一个月后,我国率先实现了零新增疑似病例,较早走出了当年疫情阴霾,在积极的政策支持下,A股逐步震荡上涨。

(6)2020年5月-2021年2月:股牛债熊

2020年5月至2021年2月,万得全A上涨34.33%,十年期国债收益率上行71bp。

疫情后大规模的救助政策带动基本面阶段性复苏,股市大幅上涨。从货币政策来看,在财政发力的同时,央行的货币政策回归常态,没有大规模的降准降息,流动性趋紧,十年期国债收益率上行。

(7)2021年3月-9月:股债双牛

2021年3月至2021年9月,万得全A上涨了16.42%,十年期国债收益率下行37bp。

从货币政策来看,央行同时进行了上调外汇存款准备金率和下调人民币存款准备金率的操作,站在汇率的角度看,外汇存款准备金率的上调可在一定程度上缓解人民币贬值的压力。

(8)2021年12月-2024年8月:股熊债牛

2021年12月至2024年8月万得全A下跌31.24%,十年期国债收益率下行77bp。在政策叠加周期的影响下,国内经济面临需求收缩、供给冲击、预期减弱的三重压力,经济进入了下行区间,股票市场进入较长时间的下跌。

从货币政策来看,央行多次降准降息,维持了流动性的注入,十年期国债收益率持续下行,债市走牛。

通过复盘2014年以来的股债走势,我们可以粗略地统计出,近十年股债走势大约有60%的时间具有跷跷板效应,也就是债市上涨时股市下跌,股市上涨时债市下跌。大约25%的时间是股债双牛的走势,大约15%的时间是股债双熊的走势。A股市场呈现牛短熊长的特征,国债市场呈现牛长熊短的特征。

因此,通过杠杆的方式可将股票和国债这两类不同资产的风险拉平。低风险、低回报的国债资产,通过加杠杆提高风险和回报;高风险、高回报的股票资产,通过去杠杆降低风险和回报,从而可以构建一个有效的股债对冲策略。

本文作者可以追加内容哦 !