车路协同自动驾驶市场看似是个不错的方向,其实前景并不确定。

作者 / 智子

最近,蘑菇车联又拿到了一轮融资,投资方包括上市公司今创集团。在此之前,蘑菇车联已经完成了五轮融资,估值达到30亿美元,其股东阵容异常豪华,包括腾讯、顺丰、京东、易鑫、中信和地方国资等。

蘑菇车联能让这么多股东认可,主要原因在于公司选择了一块大蛋糕——自动驾驶。其中又分为车路协同自动驾驶和单车自动驾驶两大细分领域,这两个领域的市场规模都不小,蘑菇车联主要做车路协同自动驾驶。车路协同自动驾驶的参与者还有百度,最近爆火的萝卜快跑,背后的技术支持者就是百度。

目前,车路协同自动驾驶的热度比单车自动驾驶低一些,这是因为前者的门槛比较高,而且目前还没有清晰的商业化模式。因此,对蘑菇车联来说,拿到新融资是喜事,但这不意味着它可以高枕无忧。

01、又盯上了大蛋糕

自动驾驶并不是什么新鲜事。2009年。当时谷歌成立了自动驾驶项目Chauffeur,该项目随后变成了如今的Waymo。在谷歌的加持下,Waymo已经跻身自动驾驶第一梯队。特斯拉和蔚小理、华为也是在自动驾驶赛道的重要玩家。目前,消费者只要提到自动驾驶,就会自动联想到上述这几个玩家,仿佛它们就等于自动驾驶的全部。

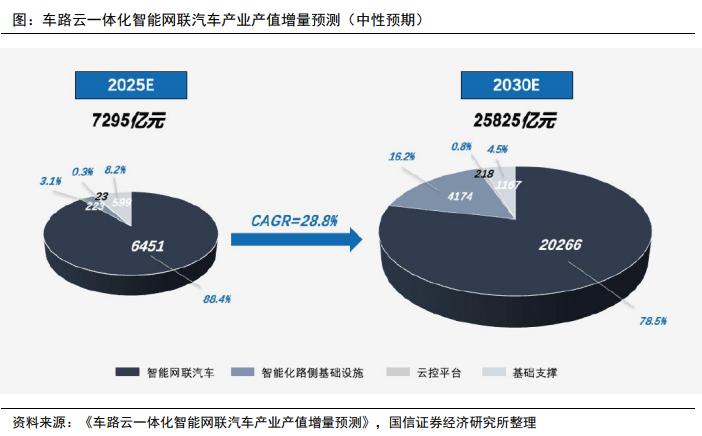

其实,这几个玩家做的都是单车自动驾驶,也就是让单车实现自动驾驶。与单车自动驾驶相比,车路协同自动驾驶的热度虽然低一些,但其规模不亚于单车自动驾驶。如果说单车自动驾驶是一位勇猛的将军,那车路协同自动驾驶就是一只训练有素的军队,它不仅覆盖了单车,还有其他交通参与者、路侧基础设施、云控平台等,因此其价值更大。据第三方数据显示,2025年,车路协同自动驾驶市场的产值可达7295亿元。这意味着蘑菇车联盯上了一块大蛋糕。

“盯上大蛋糕”是创业公司的基操,但对蘑菇车联来说,有些误打误撞。蘑菇车联成立于2017年,起初确定的方向和地平线、Momenta一样,也是单车自动驾驶。在2015年左右,市场上已经出现了一批做单车自动驾驶的初创公司。在这种情况下,蘑菇车联的入局时间无疑慢了半拍,基于此,公司后来决定先做更容易的车载娱乐系统。

车载娱乐系统市场也是一个大蛋糕,预计2024年汽车信息娱乐系统市场规模为268.9亿美元,预计到2029年将达到361.6亿美元。蘑菇车联在车载娱乐系统市场面对的局面是,虽然市场入门门槛低,但竞争激烈,阿里、腾讯等巨头都有布局。此时,“入门门槛低”反倒成了行业竞争加剧的催化剂。

可以看出,尽管蘑菇车联的发展方向经历了两次变化,但始终都瞄着大蛋糕。这给蘑菇车联带来了一个问题,那就是缺乏持续的技术积累。Momenta起初的方向也是单车自动驾驶,虽然也遇到了挑战(L4级自动驾驶难度高、投入大),但Momenta没有选择彻底离开自动驾驶赛道,而是L4和L2并行,一方面继续研发L4,另一方面拓展现阶段市场中最需要的L2级产品,以此形成技术和商业上的闭环。

相比之下,蘑菇车联的战略摇摆可以用“初创公司处于发展探索期”来解释,也可以认为其对行业缺乏足够的认知。此前,蘑菇车联CEO朱磊对此表达过担忧,他也不确定车路协同自动驾驶是不是公司的最终目的地。

02、从ToB到ToG

单车自动驾驶和车路协同自动驾驶的主要区别在于场景不同,这决定了企业必须采取不同的商业模式。

在单车自动驾驶场景中,无论是硬件端的芯片、摄像头还是激光雷达,还是软硬一体的解决方案,企业的模式都是ToB的,和传统供应商没区别。比如地平线,其主要产品是征程系列芯片,该系列芯片的客户包括上汽、大众、比亚迪、理想等主机厂。同时,地平线还可以为主机厂提供自动驾驶软件解决方案。

说到这里,就必须先搞懂车路协同自动驾驶是什么,才能分析企业应采取什么样的商业模式。

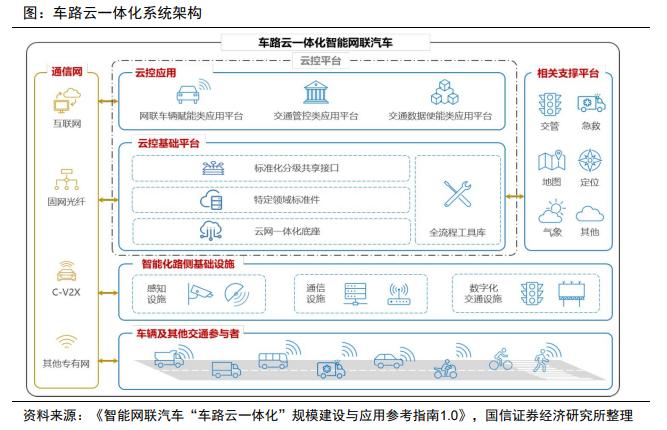

简单来说,车路协同能让马路上的交通灯和监控、车辆的数据,在云端“汇合”,汇合后经过数据处理,能让汽车的通行效率更高、降低交通事故发生概率。与单车自动驾驶相比,车路协同自动驾驶涉及的内容更多,除了汽车,还有道路设施等要素以及各要素之间的信息交互和协同控制。也就是说,车路协同化自动驾驶的作用是让整个交通系统更智能,其服务的群体不是某个企业,而是政府。

因此,蘑菇车联必须做两件事。首先是业务模式由ToB 转向ToG,其次是从提供单一解决方案的供应商变为提供集成方案的供应商。前一点好理解,后一点的关键在于车路协同自动驾驶是个更复杂、涉及面更广的系统性工程,如果蘑菇车联只能提供单车自动驾驶或车载娱乐系统,就会是被集成的那一个。

从蘑菇车联的产品布局上来看,它确实在做这两点。前面说到,车路协同解决方案涉及很多方面,而且还处于发展初期,因此很多东西都没有标准。为了解决这个问题,蘑菇车联推出了AI数字道路基站(MOGO AI Station)、自动驾驶车辆(MOGO Vehicle)和智慧交通AI云平台(MOGO Cloud),这三款产品都可以为客户提供标准化的产品。

以AI数字道路基站为例,这个产品包括硬件和软件两部分,硬件部分包括感知单元、计算单元和通讯单元,软件部分包括智路系统MRS(智能交通系统)。

此前,蘑菇车联曾经放出过一段视频,视频展示了车路协同的运行过程。视频中,没有车端传感器信号的蘑菇车联自动驾驶系统,仅凭AI数字道路基站中的感知模块获取道路实时状态,然后通过计算模块(路侧操作系统、边缘计算设备)完成计算,再经通信交互模块(路侧通信单元) “告诉”车辆,最终由自动驾驶汽车执行具体动作。比如“告诉”车辆红绿灯状态、路面状况预警、前车刹车预警等信息,帮助汽车安全行驶。

从蘑菇车联的订单情况来看,G端已经是其不可失去的支柱。其中比较有代表性的案例是与四川天府新区的合作(签订于2022年),项目总金额约30亿元。此外,蘑菇车联还和北京、湖南、云南、山东、湖北等地政府达成了合作,签约总金额超110亿元。

03、ToG不是良药

对蘑菇车联来说,成功转型ToG 模式,还拿下了超110亿元的订单,说明其已经得到了市场的认可,算是转型成功。但是,转型就像一枚硬币,硬币的正面是新生机,背面则是新问题。

首先,车路协同自动驾驶市场由于主要客户是政府,因此更依赖政府的财政预算,一旦政府的财政预算有变化,蘑菇车联的收入就会受影响。比如,当政府缩减预算,或者更改预算结构,蘑菇车联的订单需求就会减少。同时,在ToG模式中,蘑菇车联的角色是集成商(与政府合作的对象是蘑菇车联,因此公司是牵头对接方),利润不高。此时,蘑菇车联比其他创业公司更需要外部输血。

其次,车路协同自动驾驶从各方面都不是一个由商业公司牵头的市场,政府才是主导力量,蘑菇车联能在市场上坚持多久是个未知数。比如其中涉及的道路基建和道路数据的获取,只有政府才能推动。同时,这一市场和单车自动驾驶不同,后者的技术驱动性很强,车路协同自动驾驶需要政策、法规、城市规划等方面都到位。

因此,在角色上,蘑菇车联更像是贸易商,和做单车自动驾驶的地平线、Momenta等公司不同,日后融资和上市时的估值都要受影响。

关于这一点,业内早就有不同声音。地平线联合创始人、CTO黄畅曾经表示,由于基础设施建设速度将直接影响商业化运作速度,所以从长远角度来看,单车智能可以在更大范围内实现商业化运作,尤其是在乘用车领域,未来三至五年,全国范围内是可以做到L3级人机共驾模式的。“车路协同听上去好像很美好、技术上也容易落地,但要想实现大规模商业运作却很艰难,会面临责任归属、法律法规、道德维度、市场监管、成本分摊、价值分配、商业保险等诸多复杂因素,实际上已经超出了技术范畴。”

实际上,车路协同自动驾驶也不是解决道路交通顽疾的唯一手段。以交通拥堵场景为例,车多路少、路不配车才是主因,只有从这点入手才能从根本上解决问题,车路协同自动驾驶有些治标不治本的意味。

蘑菇车联的对手百度,已经收缩了战线。去年,百度在调整组织架构时,把智能交通相关的车路协同、智能网联等业务从IDG剥离,这意味着百度有意将单车自动驾驶和车路协同自动驾驶分开单独发展。

总的来看,蘑菇车联虽然坐在了一座金矿上,但金矿的含金量是多少,以及如何采矿,都不确定。新融资固然能让蘑菇车联多撑一段时间,但如果不解决这弄明白这两个问题,新融资就只是治标不治本。

本文作者可以追加内容哦 !