《金基研》 陌语/作者

数据显示,截至2024年8月14日,总市值约1,200亿元的公募REITs今年以来的分红总额已达44亿元。部分REITs今年以来已多次分红,还有REITs成立仅两个月就向投资者派发现金。而早在2024年4月12日,国务院印发的新“国九条”中明确提出,推动债券和不动产投资信托基金(REITs)市场高质量发展,据此,公募REITs正成为基金市场一股重要的分红力量。

那么,在能提供相对稳定的分红的公募REITs产品当中,投资者们该如何挑选呢?

一、公募REITs如何让不动产“流动”起来?

想要挑选好的公募REITs产品,投资者首先得了解新“国九条”中大力发展的公募REITs基金到底是指什么。

REITs,即不动产投资信托基金,公募REITs在证券交易所上市,通过资产证券化手段,将能带来稳定收益的房地产资产或权益转化为流动性较强的上市证券。

简单来说,此类交易系将商场、工业园区、高速公路等不动产通过证券化,转移到股市中进行交易。这就像我们购买住宅,支付房款后拥有产权,可以选择自住或出租获取收益。但对于资金要求较高的大型商业项目,普通投资者往往难以直接投资。

公募REITs因此诞生,通过公开市场集资,让投资者购买份额,分享不动产的部分所有权,并享受相应的收益。

目前国内公募REITs的产品结构独具特色,既非公司型也非传统契约型,而是采取了一种由公募基金与ABS管理人(通常是券商)共同管理,委托专业运营公司对项目进行运营的模式,并具有以下几种特点:

公募REITs以底层资产成熟不动产为核心,这些资产主要是能够带来稳定现金流的成熟不动产,其在投资组合中的占比需达到80%以上。其收入构成一方面来源于租金收入和各类收费,另一方面则来自底层资产的增值和证券本身的资本利得。

另外,由于有着强制性分红政策,REITs产品规定,其收益中至少有90%需用于分红,且每年至少进行一次分红。例如,华夏合肥高新REIT自2022年9月成立以来分红6次;富国首创水务REIT自2021年6月成立以来分红5次。

值得注意的是,在REITs的设立阶段,相关税费可被免除或递延,在运营阶段,部分税费亦可得到豁免。而公募REITs一旦成立,即采取封闭式运作,投资者若想退出投资,只能通过二级市场进行交易。

二、如何挑选有潜力的公募REITs?

既然公募REITs可以将不动产通过证券化进行投资,那么其与股票、债券的有什么样的差异呢?

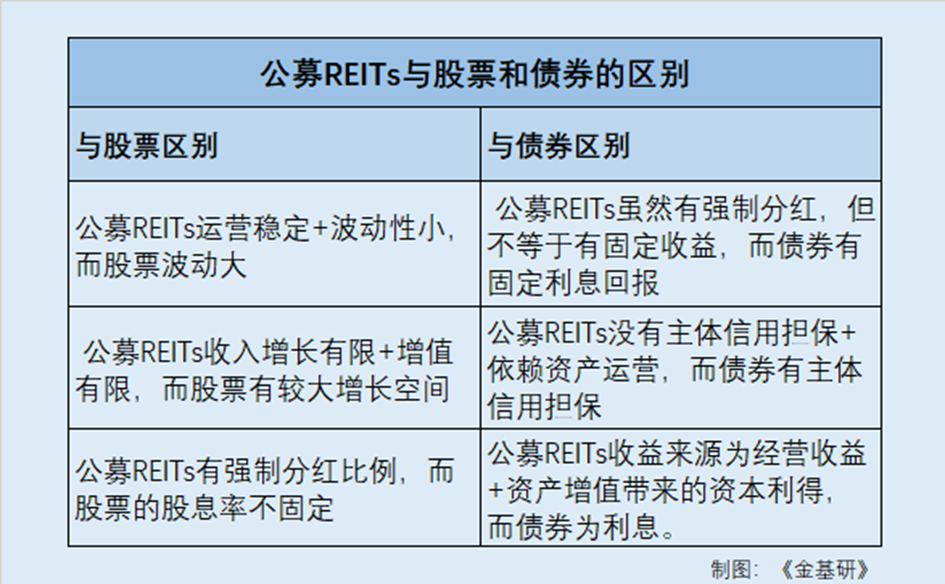

首先来看看与股票的区别,公募REITs波动性相对较低,而股票市场的波动性则显著较高;公募REITs的收入增长和资产增值潜力相对受限,股票则提供了更高的增长空间;公募REITs实行强制性的分红比例,而股票的股息率则不具有固定的保证,变动性较大。

再来看看与债券的区别,尽管公募REITs有强制分红要求,但这并不等同于提供固定收益,而债券则提供了明确的固定利息回报;公募REITs不依赖于主体信用担保,其收益主要来源于资产运营,而债券则通常由发行主体的信用提供担保。

那么如何挑选公募REITs呢?投资者在分析具体公募REITs产品的投资价值时,还是要关注底层的资产价值,比如说区位优势、竞争环境、未来潜力等。

底层资产主要分为两大类:其一是产权类资产,如产业园区、仓储物流等,这类资产价值总体上具备长期延续的可能性,资产估值相对稳定,使用期限到后资产不会归零;其二是特许经营权资产,如高速公路、垃圾污水处理等,该类资产一般经营时间不超过30年,到期后会无偿归还给政府,资产价值到期归零,因此资产价值会呈现逐年递减的特征。

此外,投资公募REITs也有一定的风险:强制分红不代表高分红,如遇宏观市场环境不好、资产行业周期、经营水平不善的时候,股息率会有一定影响;公募REITs毕竟是在二级市场上运行,项目资产的市场价值的变化会引起基金价值二级市场的波动。

因此,公募REITs本身是一种流动性不高、但波动性不小的品种,投资者只有长期持有才能平滑或稀释价格的短期波动,并享受这一品种带来的长期回报。

公募REITs作为一种创新的金融产品,为广大投资者提供了参与基础设施项目投资的新途径。在投资公募REITs时,投资者要充分了解产品特点、投资策略和风险防范,实现资产的稳健增值。

本文作者可以追加内容哦 !