近期,江苏省内四家农商行,因存在国债二级市场交易中涉嫌操纵市场价格、利益输送被交易商协会启动自律调查,并将部分严重违规机构移送中国人民银行实施行政处罚。

其中,苏农银行表示,后续将积极配合调查,同时本行也已经在开展自查工作,目前没有发现问题。而日前,苏农银行也发布了中期业绩快报。

涉嫌市场价格操纵

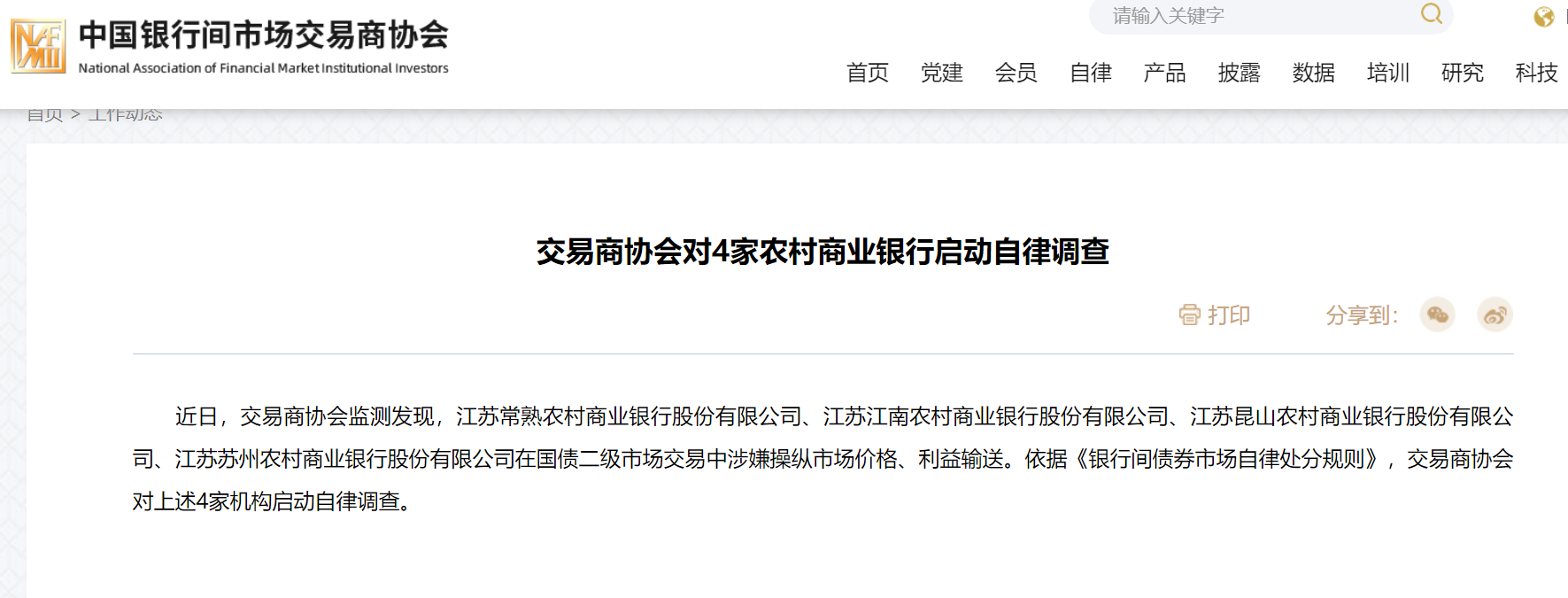

8月7日,中国银行间市场交易商协会官网发布称,近日,交易商协会监测发现,江苏常熟农村商业银行股份有限公司、江苏江南农村商业银行股份有限公司、江苏昆山农村商业银行股份有限公司、江苏苏州农村商业银行股份有限公司在国债二级市场交易中涉嫌操纵市场价格、利益输送。依据《银行间债券市场自律处分规则》,交易商协会对这4家机构启动自律调查。

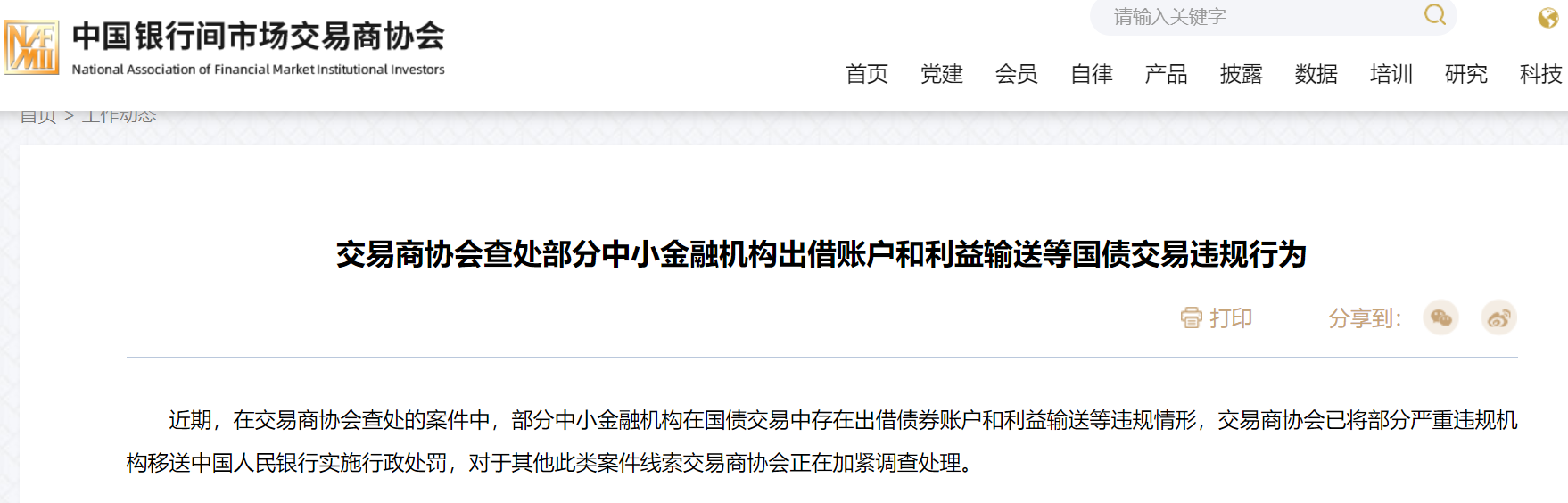

次日,中国银行间市场交易商协会再发公告表示,近期,在交易商协会查处的案件中,部分中小金融机构在国债交易中存在出借债券账户和利益输送等违规情形,交易商协会已将部分严重违规机构移送中国人民银行实施行政处罚,对于其他此类案件线索交易商协会正在加紧调查处理。

有股民就自律调查一事在投资者平台中向董秘提问“请问公司出什么事了,对公司经营受影响吗?”。

对此,苏农银行回复“本行于2024年8月8日收到交易商协会关于国债二级市场交易相关的《自律调查通知书》,后续将积极配合调查,同时本行也已经在开展自查工作,目前没有发现问题。本行始终坚守支农支小定位,服务实体经济,重点支持本地民营制造业企业等,上述自律调查对本行基本业务的经营影响不大。”

中报净利同比增15%

据企查查显示,1996年,苏农银行与农行“分门”独立运作,于2004年8月25日改制成股份制农村商业银行, 是全国第四家农商银行,也是银监会成立后,在新监管框架下批准开业的首家农商银行,2019年3月更为现名。2016年11月在上海证券交易所挂牌上市,股票代码为603323.SH。

作为地方法人银行,苏农银行立足“三农 ”,面向中小企业、个体工商户和社区居民,积极支持地方经济发展。

根据半年度业绩快报显示,截至2024年6月末,苏农银行的资产总额为2168.52亿元,较年初增长了142.87亿元,增幅7.05%;其中,总贷款为1308.23亿元,较年初增长了85.32亿元,增幅为6.98%。负债总额为2006.17亿元,较年初增长了138.49亿元,增幅为7.42%;其中,总存款为1703.20亿元,较年初增长了127.22亿元,增幅为8.07%。

在经营业绩上,2024年上半年,苏农银行实现营业收入22.64亿元,较上年同期增长了1.68亿元,增幅为8.02%;实现归属净利润11.21亿元,较上年同期增长了1.53亿元,增幅为15.81%。

对此“成绩单”,苏农银行也提示称,2024 年半年度主要财务数据为初步核算数据,归属于净利润等主要指标可能与该行2024年半年度报告中披露的数据存在差异,但预计上述差异幅度不会超过10%。

高拨备,低不良

在不良资产上,截至2024年6月末,苏农银行的不良贷款率为0.91%,与年初保持持平;关注类贷款率由年初下降0.02个百分点,资产质量上表现较好。

但《商讯·公司金融》发现,纵然苏农银行的不良贷款表现得很好,但其拨备覆盖率月一直保持在高位。截至2024年6月末,苏农银行的拨备覆盖率为441.80%,较年初下降了11.05个百分点,但仍旧远超监管基本要求的150%。

2019年9月26日,财政部网站发布的《金融企业财务规则(征求意见稿)》显示,为真实反映金融企业经营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范。以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

而早在2018年3月,原银监会也曾下发过通知,将150%的拨备覆盖率硬性要求,调整为120%~150%的弹性区间,贷款拨备率则由2.5%调整到1.5%~2.5%。

虽然高拨备低不良这种情况通常意味着银行在控制风险方面具有较好的管理水平,但任何事情都有两面性。

高拨备低不良的配置方式在一定程度上有利于银行的稳健经营和利润优化。这种配置方式也存在一些不利因素:

一是增加成本。高拨备覆盖率意味着银行需要留存更多的准备金,以应对潜在的贷款损失。这些资金没有用于放贷或投资,而是作为准备金闲置。可能会导致银行资金利用效率下降,资金成本增加,降低银行的盈利能力。

二是利润波动。在高拨备覆盖率下,银行可能面临利润波动的风险。由于贷款损失准备金是依据过去的贷款损失情况计提的,如果经济环境发生变化,贷款损失情况出现逆转,银行的利润可能会受到影响。

不良贷款认定标准可能存在偏差。在高拨备下,银行可能会为了维持高拨备而采取过于谨慎的贷款分类标准,将一些有还款能力但暂时遇到困难的借款人归类为不良贷款。这可能导致对借款人的不公平对待,影响银行的声誉和客户关系。

而且,高拨备也有可能会使银行在评估和管理风险时过于乐观,导致对潜在风险的掩盖和低估,从而增加未来不良贷款产生的可能性。

三是不利于风险分散。过度依赖高拨备覆盖率来应对风险可能会使银行过于集中在某些领域或客户,导致风险过于集中,不利于风险的分散和管理。

某银行人士也曾对媒体表示,“拨备覆盖率维持在很高的水平,主要还是为了以丰补歉、藏粮过冬。”一方面,银行出于对自身情况的预判,需要在盈利较好的时候,增加拨备预备未来风险暴露,另一方面也要处理存量不良资产。

分红比例有待提高

对于苏农银行的高拨备现象,有投资者表示,“建议公司适当降低拨备覆盖率指标,释放利润增加准备金充足率,提高分红比例到不低于30%,维持业绩稳健发展,力争机构转债转股,做长期投资者。”

对此,苏农银行回复“在指标满足业务发展需求和监管约束前提下,本行也将努力提高现金分红比例,与投资者共享本行高质量发展成果。”

苏农银行在6月7日进行了派发现金红利以及股价的除权除息。利润分配方案公告显示,以2023年12月31日的公司总股本18.03亿股为基数,苏农银行拟每10股派发现金1.8元(含税),分红总额为3.25亿元,合计分红金额占合并报表中归属于上市公司普通股股东的净利润的比率为18.62%。

对于苏农银行的分红,有投资者表示,“苏农银行今年分红太小气了”。

值得注意的是,在今年5月22日,苏农银行对外公开披露的2023年年度股东大会决议中,关于2023年利润分配的方案虽然得到通过,但其中持股1%以下的中小股东投了约1797.46万反对票,占比达到11.27%,其中市值50万以上普通股股东反对比例更是高达17.6340%,中小股东反对声很大。

拉长时间线来看,2019年至2022年,苏农银行的分红总金额分别为2.70亿元、2.70亿元、2.88亿元、3.07亿元;现金分红率分别为29.62%、28.43%、24.86%、20.41%。由此来看,虽然2023年苏农银行的现金分红总金额高于往年,但是现金分红率却是近年来最低的值,已经降到了20%以下。

苏农银行在年报中表示,2023年度利润分配方案,主要考虑了所处金融行业的资本监管更趋严格,对商业银行资本充足水平提出了更高的要求,银行需调整资产负债结构,提升风险防控能力。

本文作者可以追加内容哦 !