产业竞争,加剧!

一般来说,一个行业总得有一个领头羊。像是白酒行业的茅台、电池行业的宁德时代、新能源汽车的比亚迪、空调行业的美的等。

但是,也有一些行业存在“龙争虎斗”的局面。

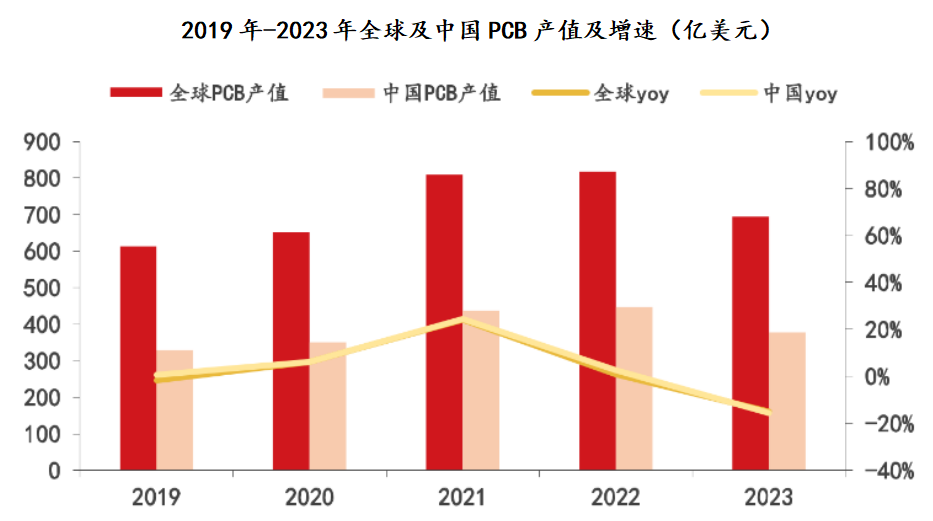

比如随着半导体热度颇高的PCB。PCB在芯片中充当“交通网”的角色,因此也被称为“电子产品之母”。

2006年中国便成为了全球第一大PCB生产国,2023年中国大陆产能在全球的占比达到54%,是最大的PCB产业集群。

也因布局较早,我国PCB竞争激烈,很难有共同认可的“常胜将军”。

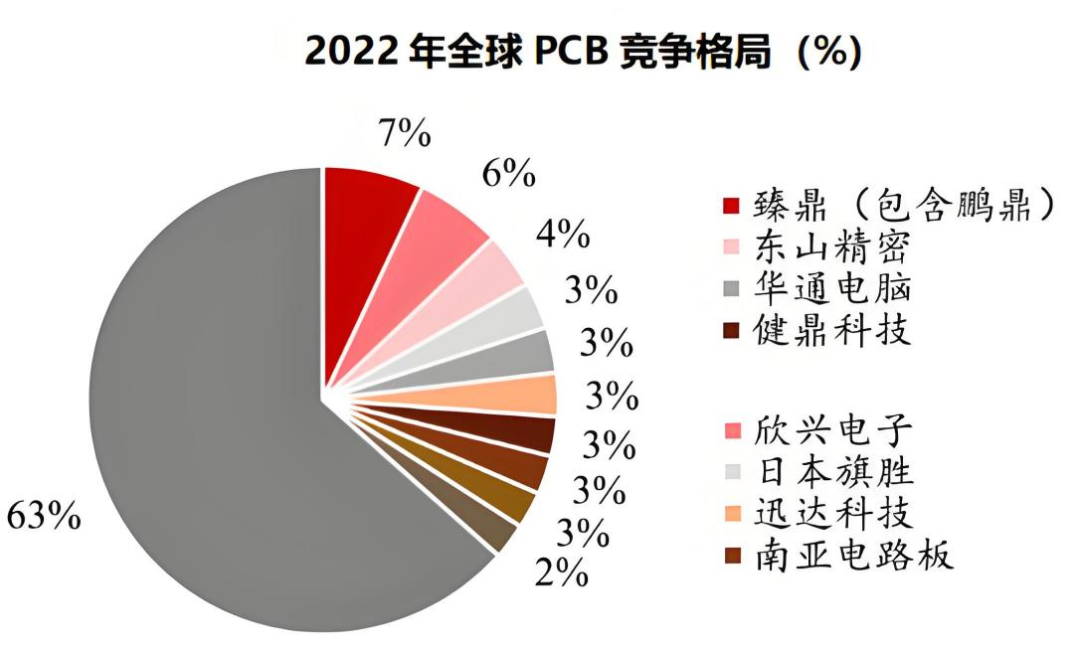

PCB在半导体产业中发展是比较成熟的,技术壁垒并不算高。A股已上市的PCB公司,就多达100家以上,市值从10亿元一直到800亿元都有。

从全球市场规模来看,鹏鼎控股、东山精密、胜宏科技、沪电股份、深南电路等企业难分伯仲,市占率最高的鹏鼎控股2022年也只有个位数。

要想继续筛选,最直观的数据就是2024年上半年的业绩情况了。

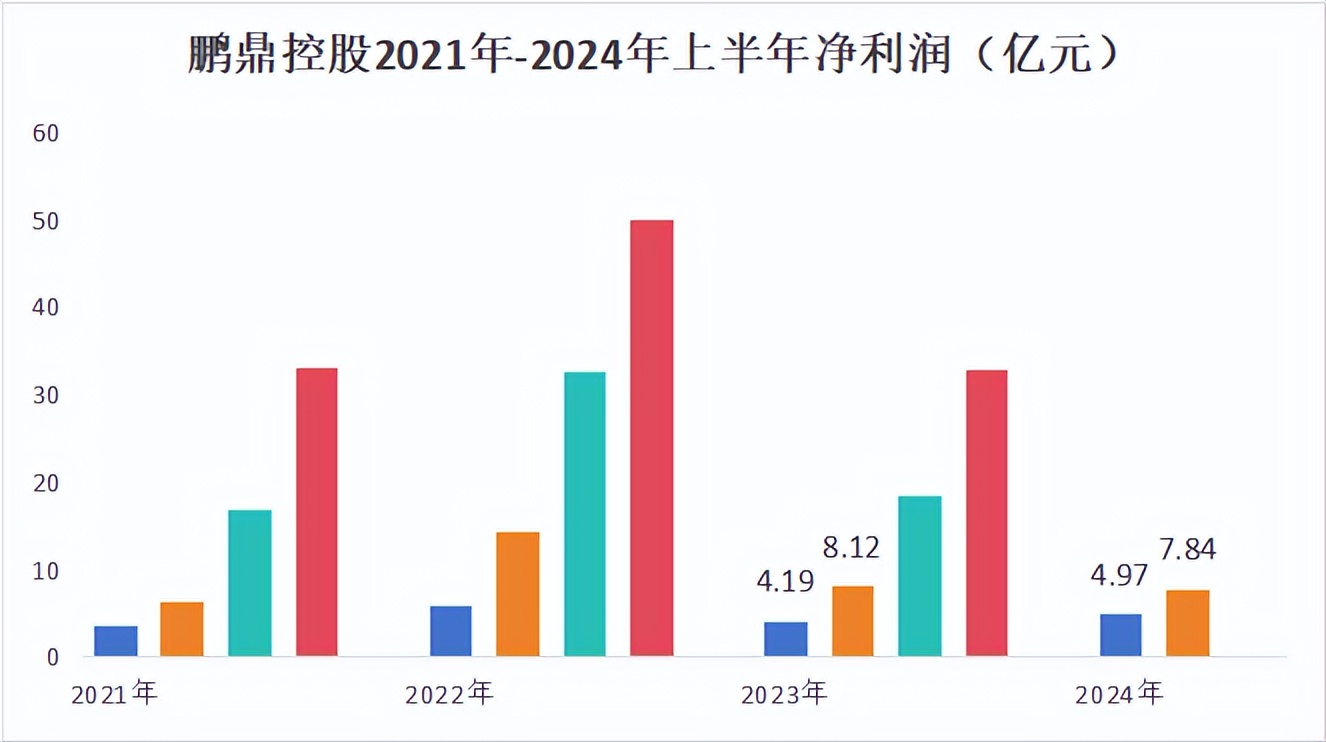

随着市场的回暖,与第一季度业绩情况相比,已披露半年报的企业中,除东山精密外,其余公司都维持了增势。

值得注意的是鹏鼎科技

明明一季度的时候公司业绩实现了反转,净利润和营收都同比大幅增长,但是2024年上半年出现了“增收不增利”的现象。

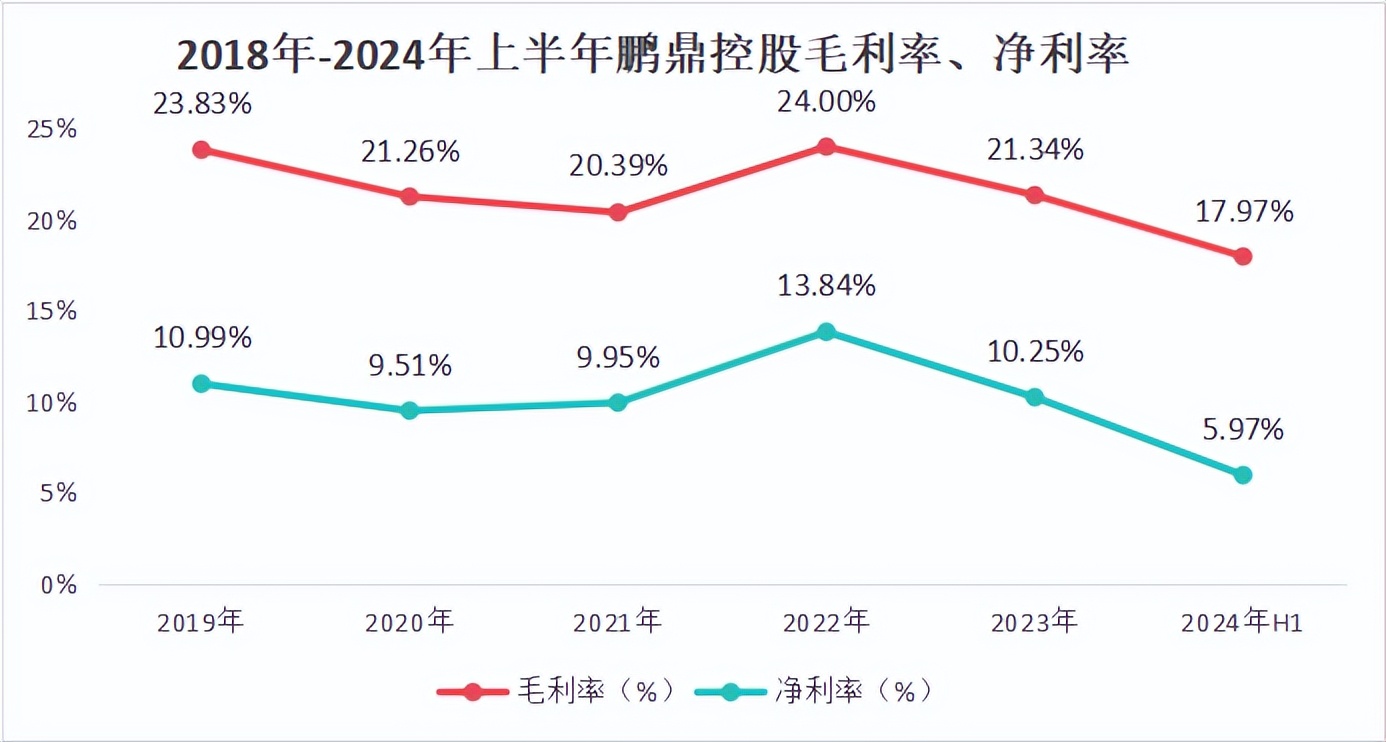

鹏鼎控股2024年上半年实现营收131.26亿元,虽然同比增长了13.79%;但实现净利润7.84亿元同比下降了3.4%。

公司出现短期利润承压的原因是什么呢

究其原因,一方面是由于公司海外营收占比超过80%,易受到汇兑等影响。

另一方面,是由于鹏鼎费用同比大幅增长。

鹏鼎控股为下半年旺季量产做准备,导致期间费用增加,成本上升。

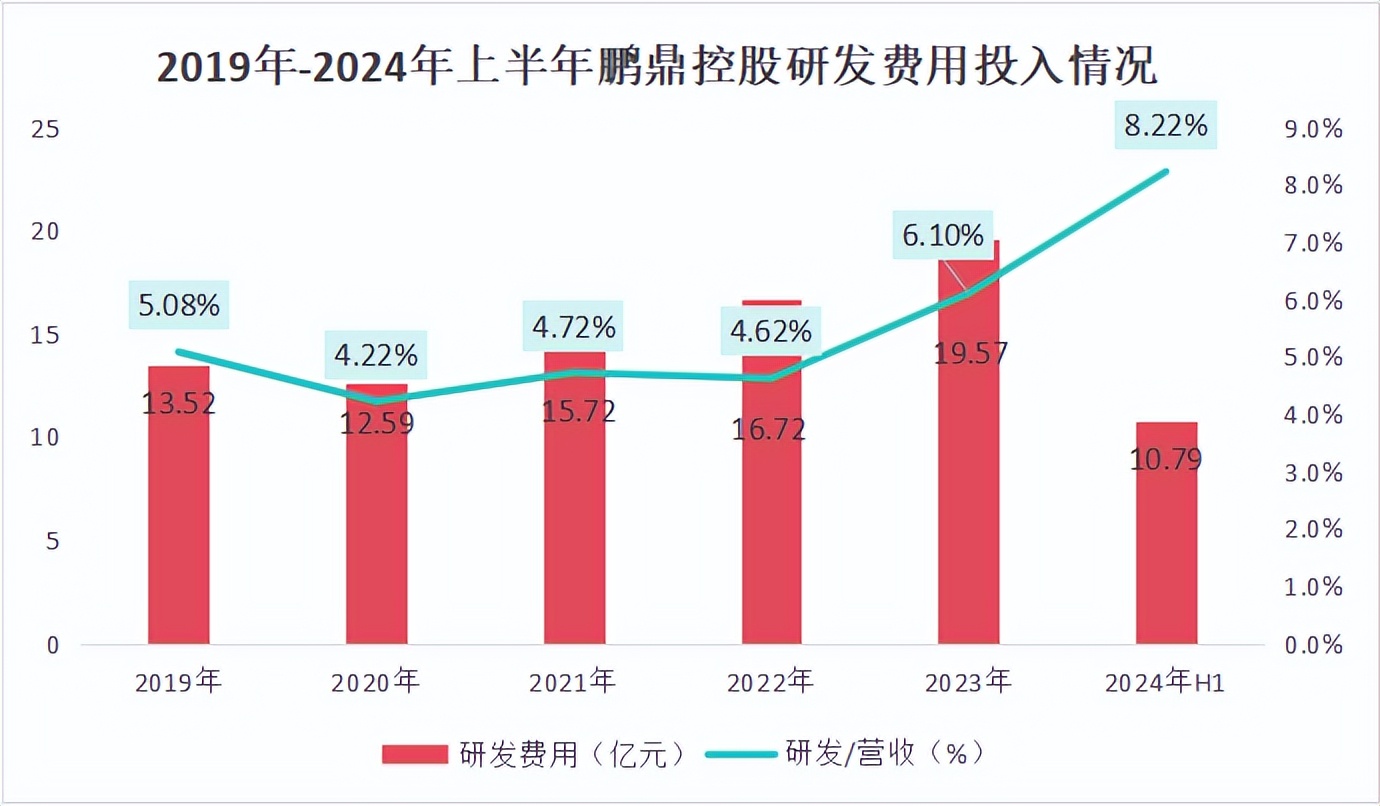

此外,公司投入了更多的研发费用,来加速未来布局,上半年研发投入累计达10.79亿元,占营收的比重也大幅提高到8.22%。

也就是说,鹏鼎控股经营并没有出现大问题。并且公司还发布7月份业绩预告,营收同样保持了30%以上的增速。

鹏鼎控股拥有发展的核心优势,长期发展确定性依旧很强

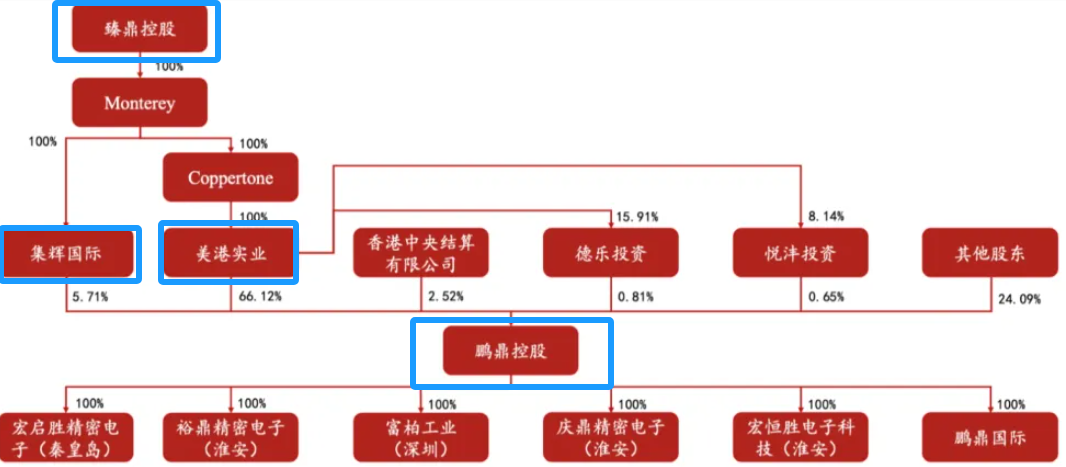

一、背景深厚、地位稳固

鹏鼎控股的前两大股东美港实业和集辉国际都是臻鼎科技的子公司。而臻鼎科技的背后是鸿海集团。

说到鸿海集团可能不太熟悉,但是它旗下的“芯片第一人”-工业富联却都不陌生。

其实深挖下去,鹏鼎科技、工业富联都根植于鸿海集团,可以说是一脉相承。凭这一层关系,就为鹏鼎控股的业绩增添了许多确定性。

再回到鹏鼎这一脉。臻鼎科技将PCB业务划分给鹏鼎之后,鹏鼎科技就是全球最大的PCB生产企业。

二、技术领先、深度绑定大客户

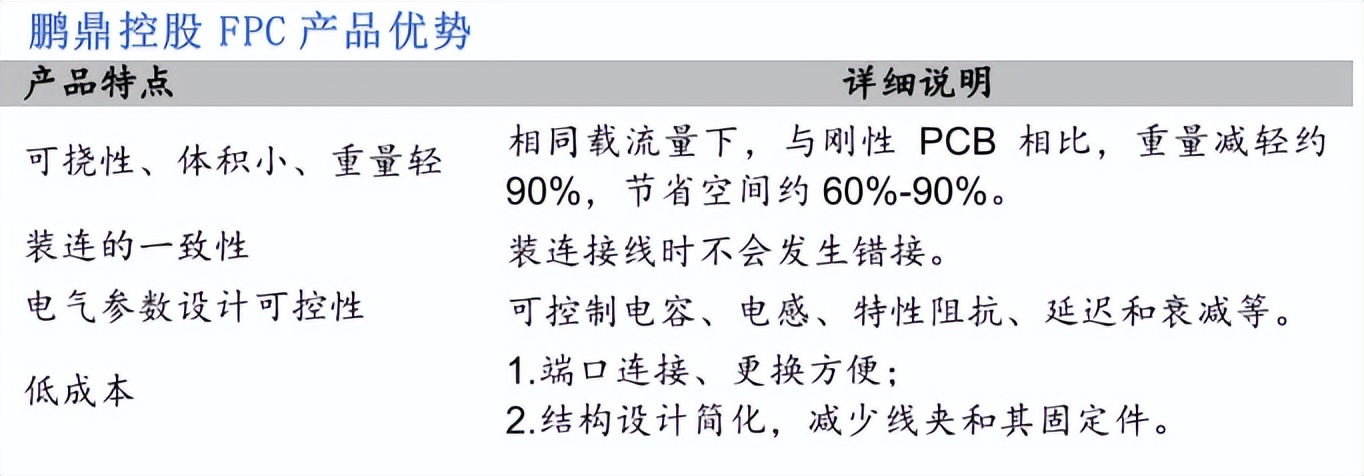

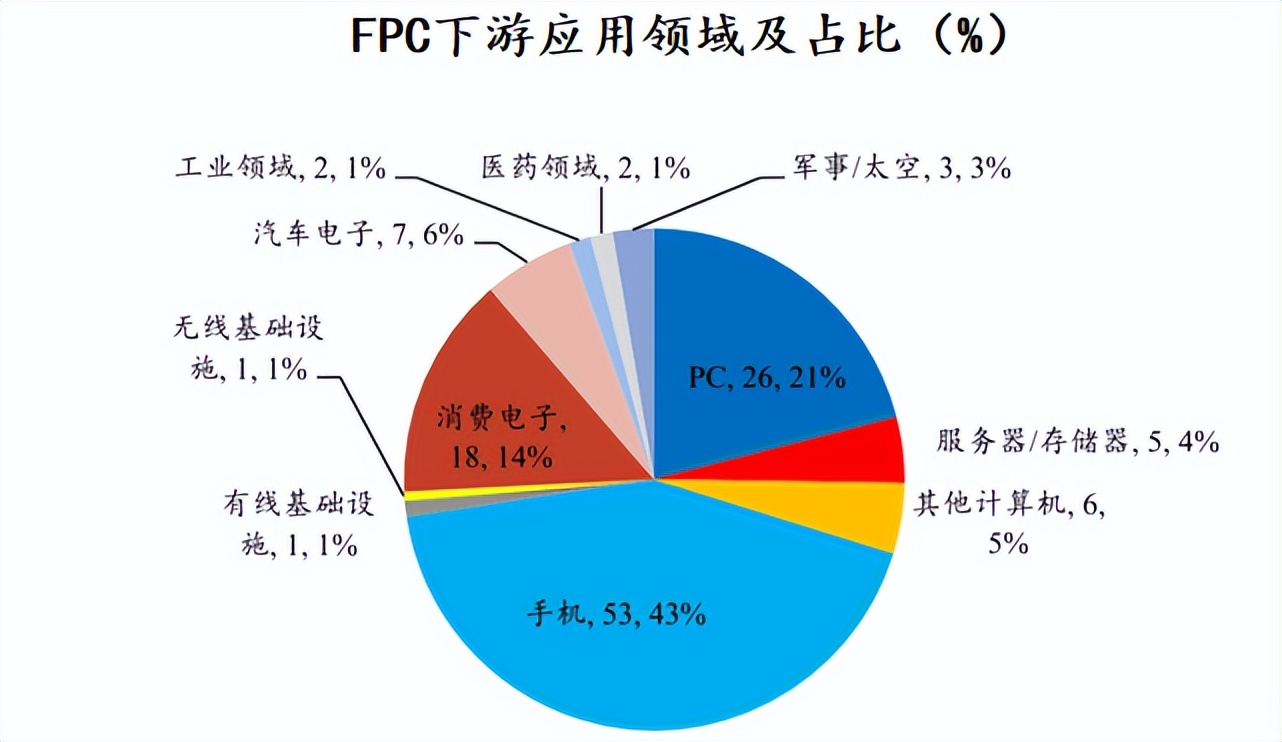

其实全球PCB市场集中度较低的原因,很大一部分还来源于产品的多样化。PCB可以细分为普通板、多层板、HDI、FPC等多种类型。

FPC是一种柔性电路板,属于PCB的高端产品。能在有限的空间内堆叠大量的精密元件。

不同于整个PCB市场“零散”的布局,FPC细分领域的集中度非常高。2022年全球前四家厂商市占率能达到70%。其中鹏鼎控股市场占比为19%,仅次于日本旗胜的24.5%。

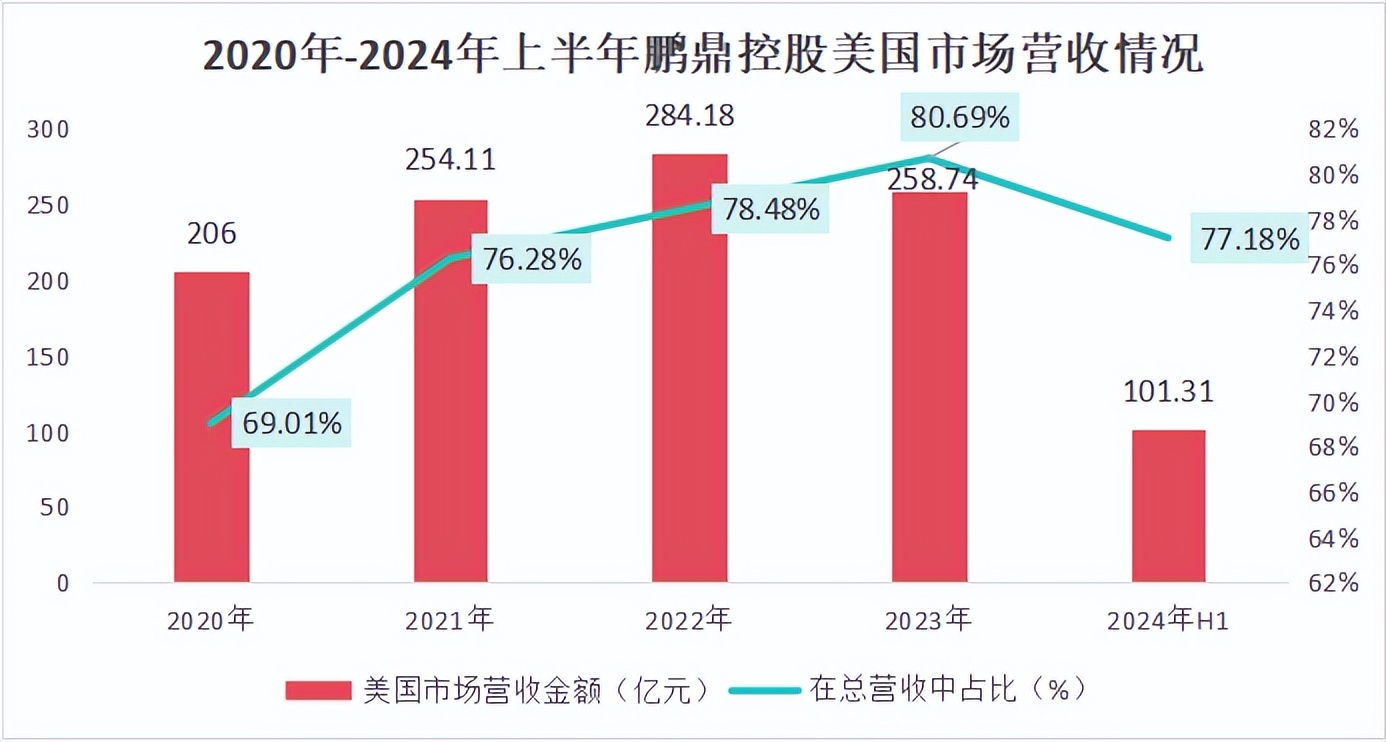

而鹏鼎这一优势,主要是来自于它深度绑定的大客户-苹果。

在已发行的手机型号中,苹果手机是使用FPC量最多的一家,能赶上安卓的两倍。

2020年以来,鹏鼎控股在美国市场的营收占比超过70%,2023年一度达到80%,绝大多数营收都来自苹果。

深度绑定大客户对公司的议价能力也有一定影响。由于苹果“工厂迁移”到印度,使得零部件的成本多加了运费,只能往供应商“施压”,使得鹏鼎控股毛利率有所下滑。

2024年上半年,鹏鼎科技净利率下滑到5.97%。但是实际上与工业富联、浪潮软件、立讯精密、东山精密相比,公司的情况还是要好很多的。

此外,由于印度成本高、良品率极低,近期苹果又打算将产业链的中心拉回国内,鹏鼎控股的毛利率有望随着下半年iPhone16备货期得到有效提升。

“鸡蛋不能放在同一个篮子里”,鹏鼎控股也开始另寻他路。

2019年,公司就成功打入了华为的供应链,华为的P系列、Mate系列手机产品都有鹏鼎控股的身影。

三、下游应用广泛、市场空间大

鹏鼎控股主营的FPC下游应用极为广泛,主要包括手机、汽车电子等领域。并且,近期下游市场又有了新的增量空间,鹏鼎控股将持续享受市场红利。

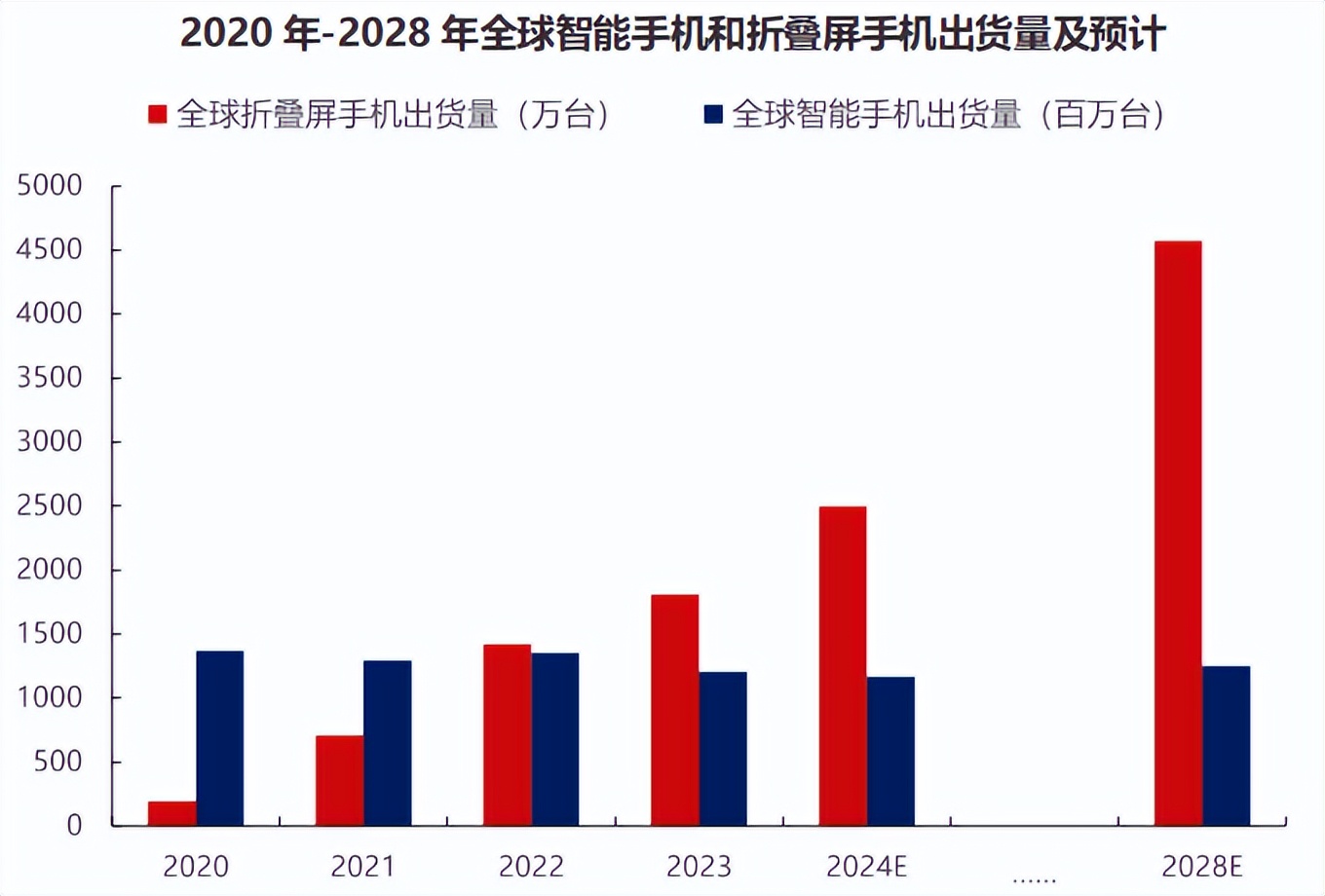

1、AI、折叠屏手机需求加倍

AI、折叠屏给手机迭代带来了新的增量。预计到2028年,全球AI手机出货量将达到13亿台,折叠屏手机出货量达到4500万台。

随着手机功能不断进步,一更多部件也需要使用FPC。比如指纹识别模组、电池等,AI手机的部分机型FPC用量将超过20片。

再加上折叠屏手机相比普通手机拥有更高的硬件要求,FPC需求量将大幅增加。光手机2025年将给FPC带来165亿元的市场规模。

而鹏鼎科技就是做手机FPC起家的,产品面向苹果、华为等大多数手机厂商,将优先享受市场红利。

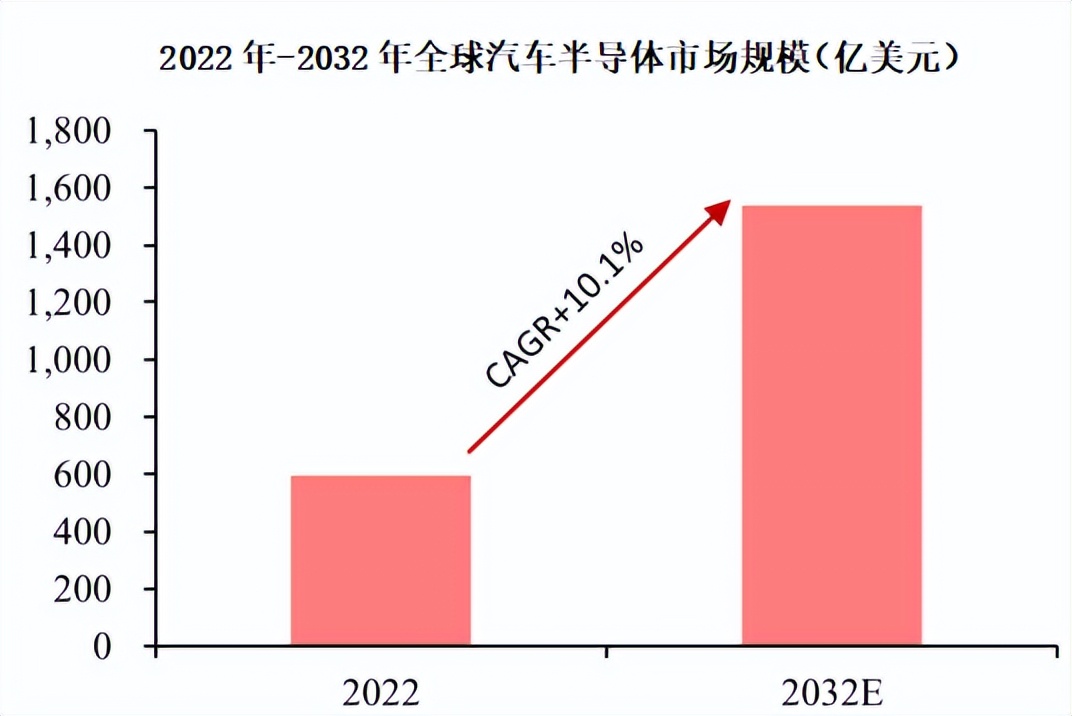

2、汽车芯片更新迭代

PCB是汽车半导体市场的核心组成部件。随着新能源汽车的普及以及汽车智能化的提升,预计2032年全球汽车半导体市场规模将达到1500亿美元,带动PCB需求大幅增长。

随着ADAS、车载雷达、车载BMS板出货量的增加,汽车用板已经成为鹏鼎控股增量最快的下游市场。

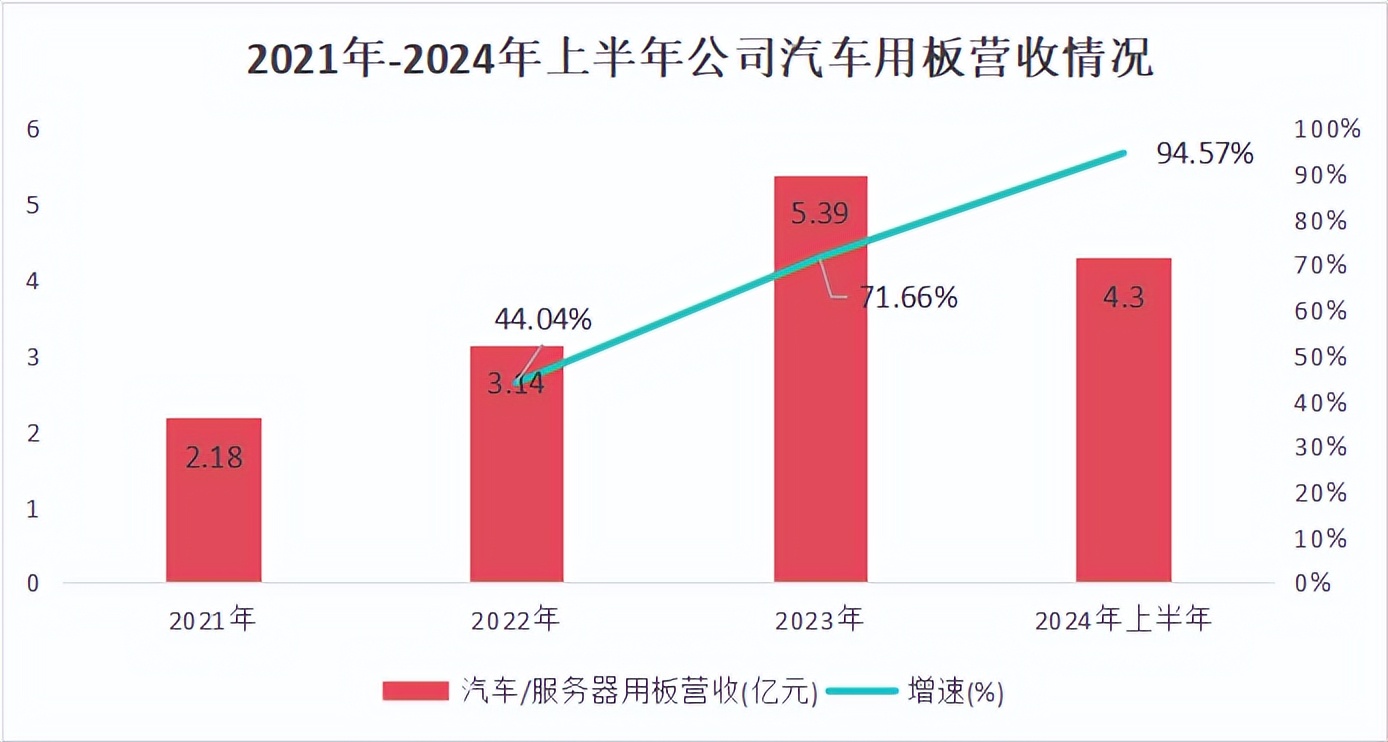

2024年上半年,鹏鼎控股汽车用板实现营收4.3亿元,与去年同期相比增长94.57%。此外,年产338万平方英尺汽车板及服务器板项目也在建设,持续为公司发展注入新动力。

四、产能扩建、抢占市场份额

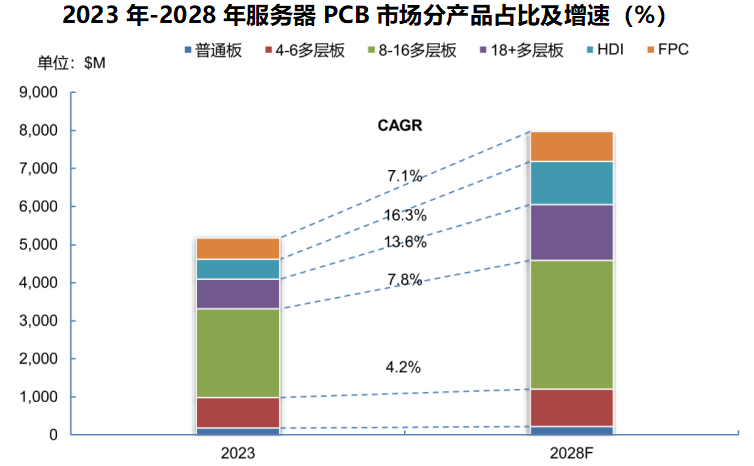

除了核心产品FPC,从全球PCB细分来看,HDI虽然市占率较小,但是增长最为迅速。2023年-2027年HDI市场规模年复合增速将达到16.3%,远超其他类型。

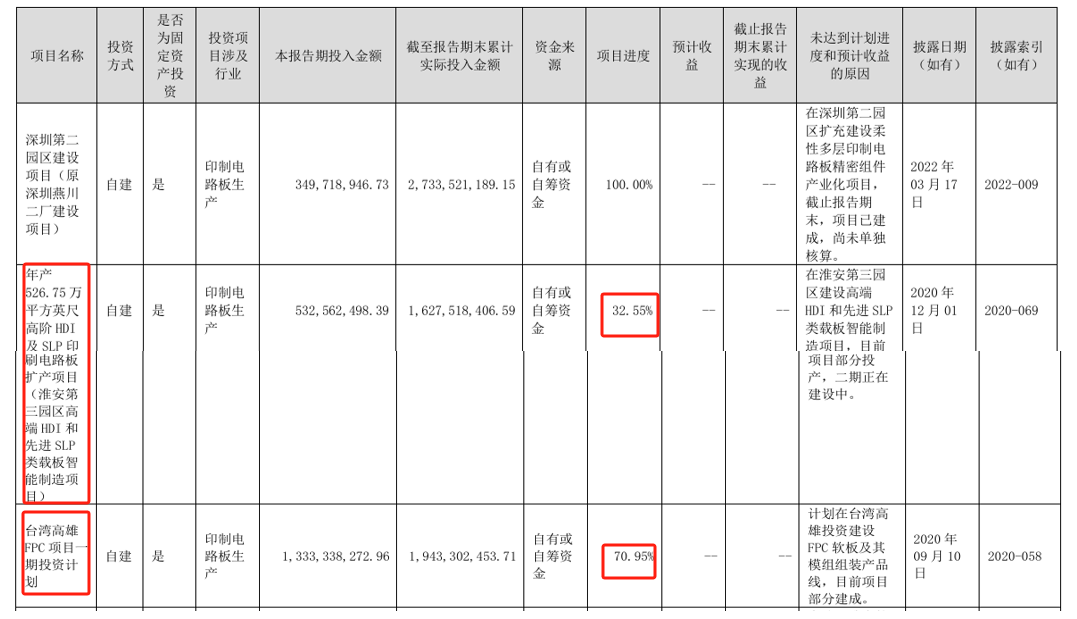

除了FPC项目,鹏鼎控股也在加速推进高阶HDI及SLP(介于HDI与IC的一种)扩产项目。

2023年鹏鼎控股通过自有资金建设的项目已经进入二期,后续随着建造效率提升,有望为公司创造百亿营收。

最后,总结一下

虽然目前鹏鼎控股利润承压,但增长的趋势没变。再加上公司众多技能加身,护城河很深,长期来看仍有极大的确定性。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !