武汉力源信息技术股份有限公司于2011年上市,实际控制人为“赵马克(MARKZHAO)”。公司的主营业务是电子元器件的代理(技术)分销业务、芯片自研以及智能电网产品的研发、生产及销售。

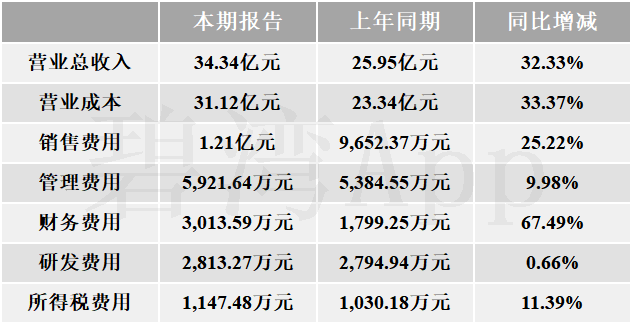

根据力源信息2024年半年度财报披露,2024年半年度,公司实现营收34.34亿元,同比大幅增长32.33%。扣非净利润5,373.27万元,同比增长16.92%。力源信息2024年半年度净利润5,798.37万元,业绩同比小幅增长10.65%。本期经营活动产生的现金流净额为-179.03万元,营收同比大幅增长而经营活动产生的现金流净额同比大幅下降。

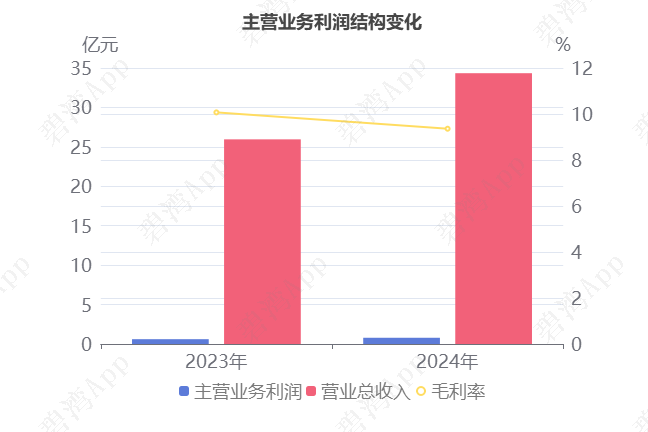

主营业务利润同比增长

主要财务数据表

2024年半年度主营业务利润为7,877.08万元,去年同期为6,079.24万元,同比增长29.57%。

虽然毛利率本期为9.36%,同比小幅下降0.71%,不过营业总收入本期为34.34亿元,同比大幅增长32.33%,推动主营业务利润同比增长。

2024年半年度公司营收34.34亿元同比大幅增长32.33%

本期财务费用为3,013.59万元,同比大幅增长67.49%。财务费用大幅增长的原因是:

(1)汇兑损失本期为1,224.20万元,去年同期为348.64万元,同比大幅增长了近3倍。

(2)利息费用本期为2,391.55万元,去年同期为1,846.99万元,同比增长了29.48%。

财务费用主要构成表

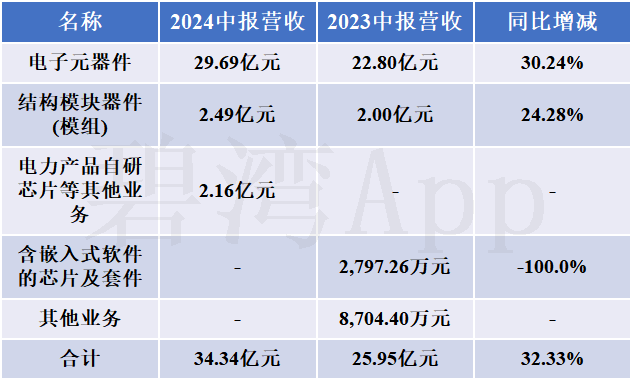

电子元器件收入的大幅增长推动公司营收的大幅增长

1、主营业务构成

公司的主要业务为电子元器件代理分销(模组),占比高达93.71%,其中电子元器件为第一大收入来源,占比86.47%。

2、电子元器件收入的大幅增长推动公司营收的大幅增长

2024年半年度公司营收34.34亿元,与去年同期的25.95亿元相比,大幅增长了32.33%,主要是因为电子元器件本期营收29.69亿元,去年同期为22.80亿元,同比大幅增长了30.24%。

近两年产品营收变化

3、电子元器件毛利率的小幅下降导致公司毛利率的小幅下降

2024年半年度公司毛利率从去年同期的10.07%,同比小幅下降到了今年的9.36%,主要是因为电子元器件本期毛利率8.82%,去年同期为10.35%,同比小幅下降了14.78%。

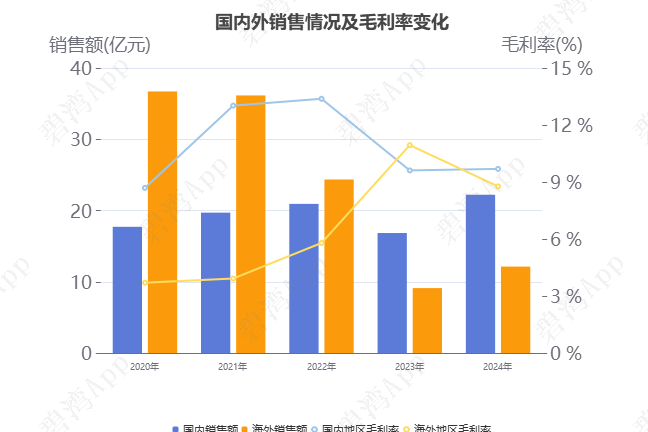

4、海外销售大幅增长

从地区营收情况上来看,2024年半年度国内销售22.21亿元,同比大幅增长31.88%,同期海外销售12.13亿元,同比大幅增长33.15%。

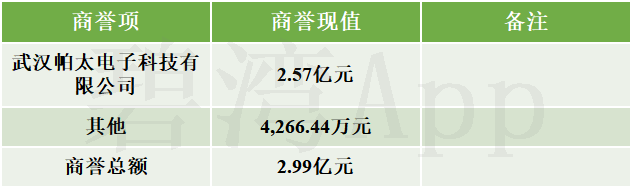

商誉金额较高

在2024年半年度报告中,力源信息形成的商誉为2.99亿元,占净资产的8.14%。

商誉结构

商誉金额较高。其中,商誉的主要构成为武汉帕太电子科技有限公司。

武汉帕太电子科技有限公司

(1) 收购情况

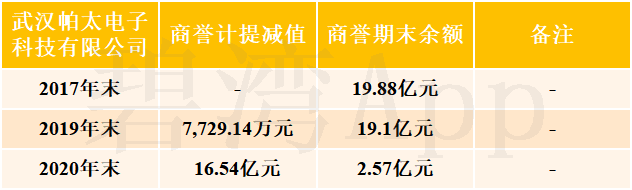

2017年末,企业斥资26.3亿元的对价收购武汉帕太电子科技有限公司100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅6.42亿元,也就是说这笔收购的溢价率高达309.44%,形成的商誉高达19.88亿元,占当年净资产的47.28%。

(2) 发展历程

武汉帕太电子科技有限公司承诺在2016年至2018年实现业绩分别不低于20500万元、23780万元、27585万元,累计不低于7.19亿元。实际2016-2018年末产生的业绩为N/A、N/A、N/A。

承诺期过后,此后的业绩依然不输承诺期。

武汉帕太电子科技有限公司由于业绩没达到预期,分别在2019年末减值7,729.14万元、2020年末减值16.54亿元,具体情况如下所示:

商誉减值金额表

2020年商誉计提减值16.54亿元。(以下表格来源于:《300184_力源信息:2020年年度报告》)

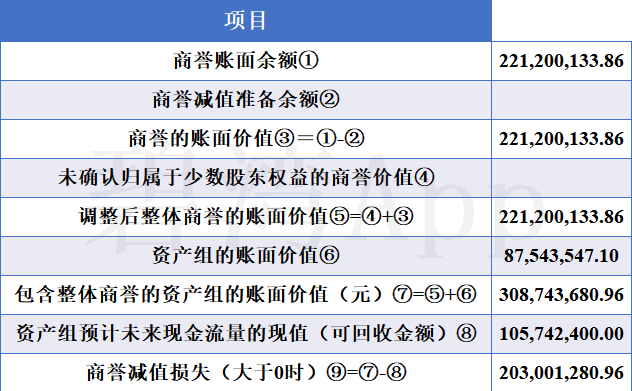

减值测试过程表格

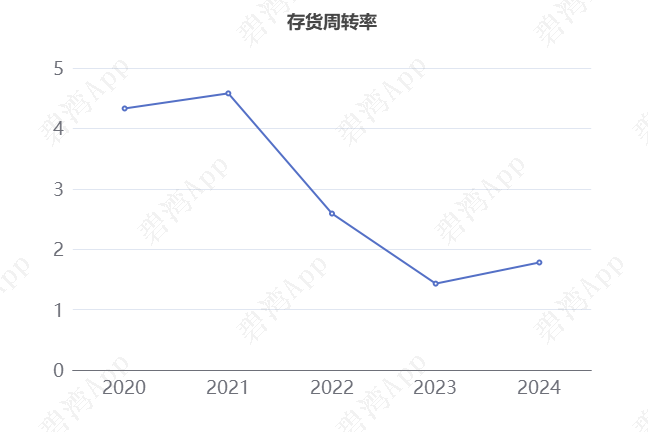

存货周转率提升,存货跌价损失影响利润

存货跌价损失973.62万元,坏账损失影响利润

2024年半年度,力源信息资产减值损失974.48万元,其中主要是存货跌价准备减值合计973.62万元。

2024年半年度,企业存货周转率为1.78,在2023年半年度到2024年半年度力源信息存货周转率从1.43提升到了1.78,存货周转天数从125天减少到了101天。2024年半年度力源信息存货余额合计18.75亿元,占总资产的34.00%,同比去年的16.64亿元小幅增长了12.72%。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“存货跌价准备和合同履约成本减值准备”之前的水平)

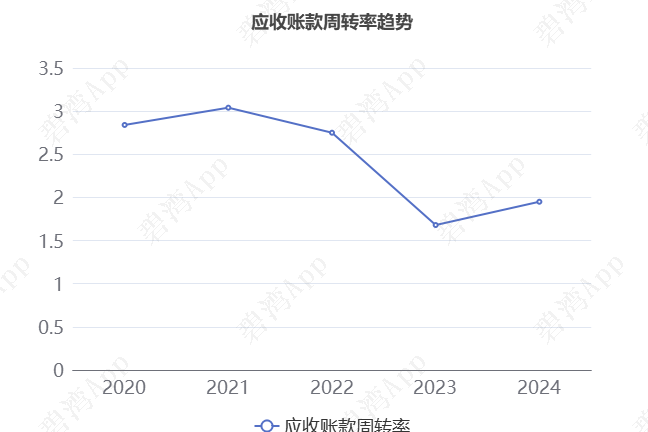

应收账款坏账损失影响利润,应收账款周转率增长

2024半年度,企业应收账款合计18.25亿元,占总资产的31.01%,相较于去年同期的14.65亿元增长了24.57%。应收账款的规模大,且相对占比较高。

1、坏账损失668.10万元

2024年半年度,企业信用减值损失741.41万元,其中主要是应收账款坏账损失668.10万元。

2、应收账款周转率增长,回款周期减少

本期,企业应收账款周转率为1.95。在2023年半年度到2024年半年度,企业应收账款周转率从1.68增长到了1.95,平均回款时间从107天减少到了92天,回款周期减少,企业的回款能力有所提升。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“应收账款坏账损失”之前的水平)

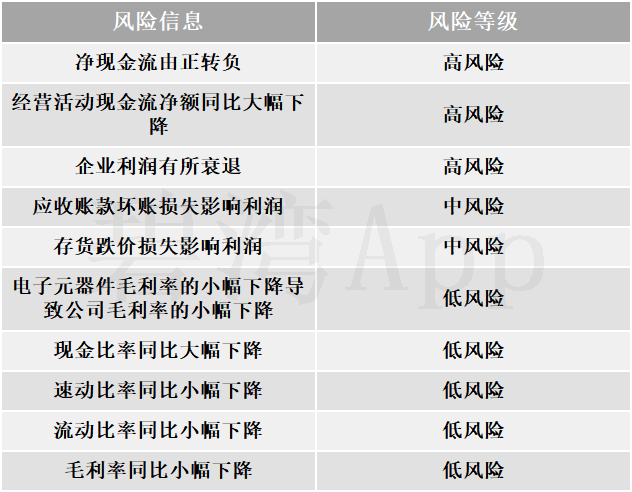

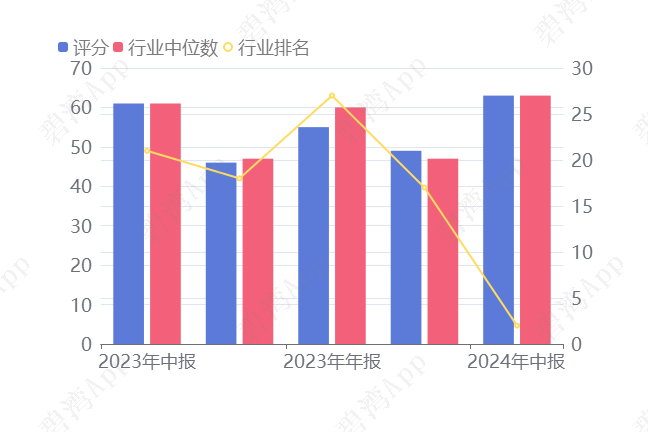

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

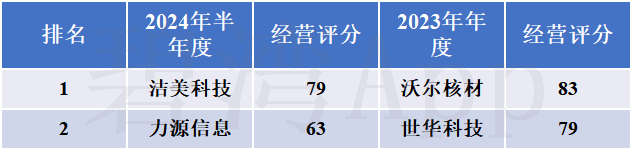

3、经营评分及排名

经营评分:63总排名:458/655

行业排名(其他电子):2/3

注:截止到2024年08月19日,A股总共有375家发布中报,该公司所属行业总共39家,已出中报3家

其他电子行业经营评分排名前三名

总结

1、经营分析总结

公司盈利能力较差,2021-2023年半年度公司净利润持续下降,2024年半年度净利润5,798.37万元,较上期有所增长。

2021-2023年半年度公司主营利润持续下降,由于营收的大幅增长,2024年半年度主营利润7,877.08万元,较去年同期有所增长。

2、估值数据

近五年PE-TTM(截止至2024年08月16日)

可以看到,力源信息近期的市盈率在历史上处在很高的水平。

在2024年08月16日,力源信息的PE-TTM是98.02,而其他电子行业的PE-TTM是40.12,力源信息的PE-TTM远高于其他电子行业的PE-TTM。

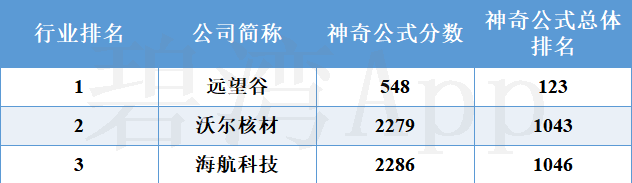

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

力源信息神奇公式排名

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !