柴米油盐酱醋茶,能源自古以来就位于最重要的地位。

清洁能源如今越来越成为能源发展的重点,2024年上半年国内新能源新增装机发电规模已经超过了煤电。

核电作为最重要的清洁能源之一,年发电利用小时数长期保持在7000小时以上,位居所有电源之首,自然也是清洁能源发展的重点。

8月19日国内一次性核准五个核电项目,按照长期发展规划,预计我国核电年均建设8-10台机组,核电设备每年的市场规模约1674亿元。

目前,核电设备在绝大多数环节已经实现国产化,东方电气、上海电气、佳电股份、江苏神通等装备制造企业都是核电机组的核心供应商。

其中,江苏神通专注于各种阀门的研发生产,作为国内核电阀门领域的龙头企业,为核电机组供应球阀和蝶阀产品,具有举足轻重的地位。

我们先来看下江苏神通的业绩表现。

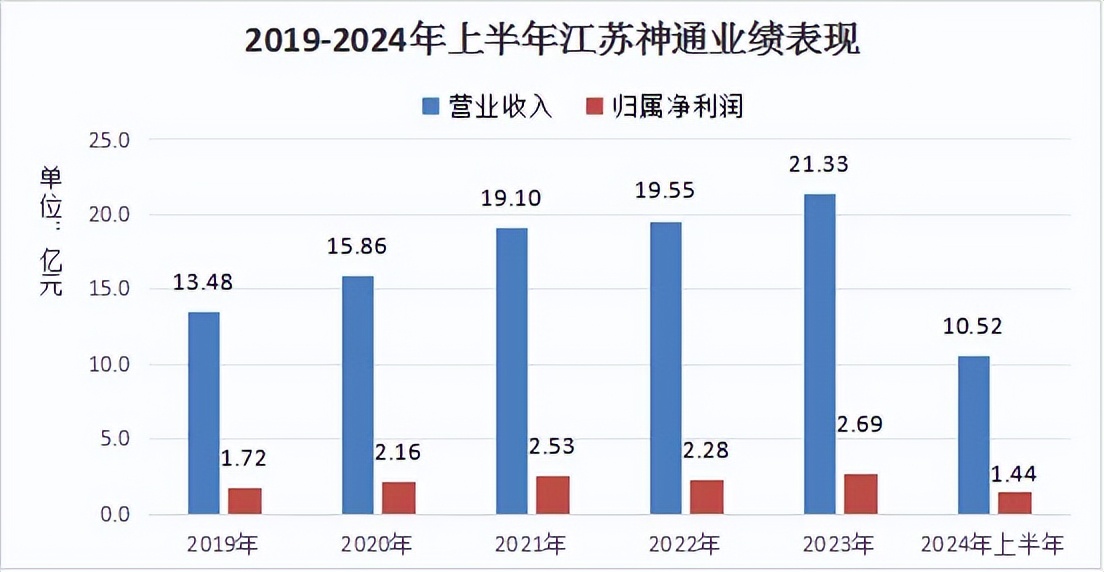

2023年公司营收21.33亿元,同比增长9%,归母净利润2.69亿元,同比增长18%。2024年上半年营收10.52亿元,同比增长5.28%,归母净利润1.44亿元,同比增长14.53%。

公司最近的业绩继续稳步增长,2020-2022年核电获批新机组订单逐渐转化为公司业绩。2023年公司核能新增订单8.03亿元,同比增长16.88%,也成为接下来业绩增长的有力保障。

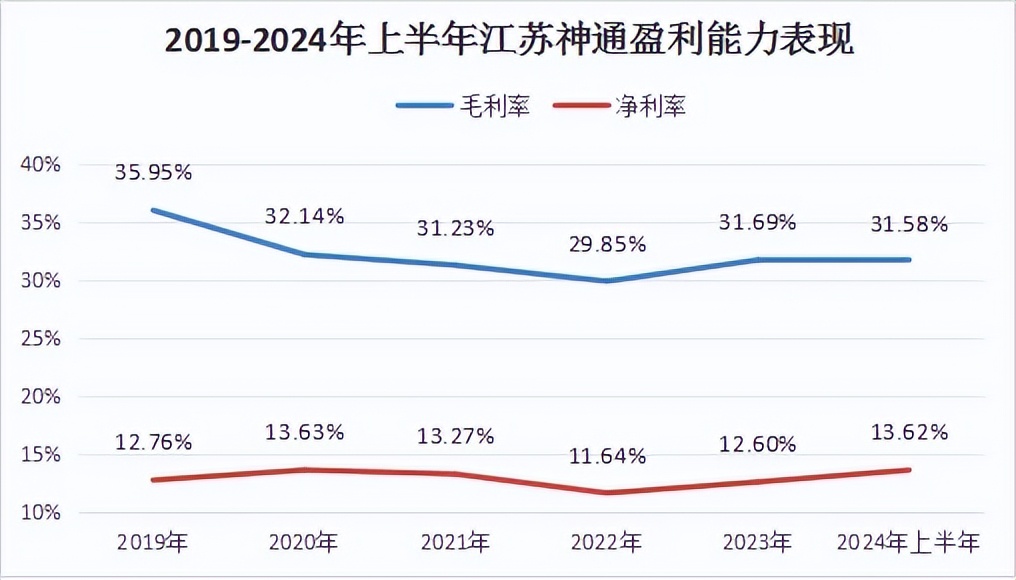

也正是受益于高毛利核电业务的快速增长,公司盈利能力稳中有升,毛利率和净利率都表现不错。

2023年,公司毛利率、净利率分别达到31.69%、12.60%,相比2022年同期提高了1.84、0.97个百分点,开始扭转之前的下降趋势。

2024年上半年,公司的毛利率虽然稍微下降到了31.58%,但营业净利率反而继续上升到13.62%,盈利能力进一步提升。

从公司多年来的经营情况来看,虽然毛利率距离十年内40.77%的最高水平还有差距,但净利率已经只有1个百分点的差距,显然公司的盈利能力正在得到修复。

阀门行业作为钢铁制品,通常来说利润率并不高,但是江苏神通能够有30%以上的高毛利,说明公司在市场竞争中具有明显的优势。

在核电阀门领域,参与竞争的主要有中核科技、纽威股份和江苏神通等几家上市公司,但是三家公司的产品并没有直接竞争,反而能够相互补充。

中核科技主要供应二、三代核电机组的切断类阀门和四代机组的关键阀门,纽威股份在核电领域出货不多。

从2009年以来的核电阀门订单来看,江苏神通的核级蝶阀和球阀占据90%以上的市场份额,绝对的市场优势地位也让核电阀门产品的毛利率超过40%,是公司高毛利的重要保障。

江苏神通在核电阀门市场中的领先优势也是依靠不断增长的技术实力,公司已经研发出能够满足第三代、第四代核电技术要求的阀门产品,有利于巩固公司市场优势地位。

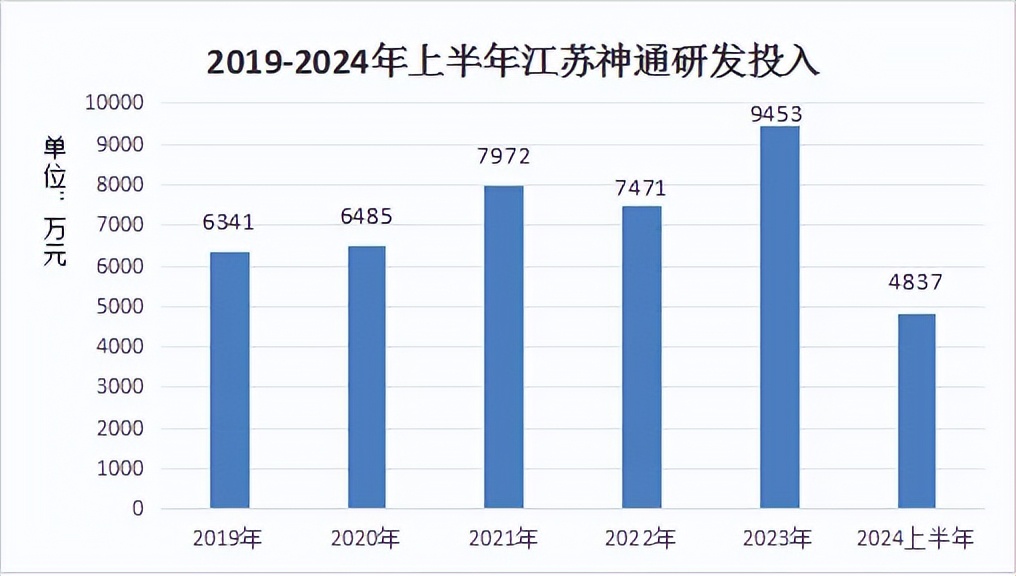

公司多年来的研发投入也在不断上升,从2019年之前的不到5000万元,已经增长到2023年的9453万元,研发资金在营收中的比重长期在4%以上,也是一家有技术追求的企业。

产品清晰的市场定位,不断增强的技术实力,正是公司市场竞争优势的充分保障,也成为公司业绩稳步增长的保障。

那么,江苏神通接下来业绩还有哪些看点呢?

首先,钢铁价格持续低位,有利于提高公司整体利润。

由于全球经济复苏不及预期,钢铁市场需求下降,价格出现了持续性下滑的情况,现在的市场价格只有2021年的50%左右,这大幅降低了钢铁下游企业的原材料成本。

在江苏神通的整体成本中,钢铁等原材料成本超过80%,钢铁价格持续性的低位有利于公司降低成本,提高公司的盈利能力。

目前钢铁价格处于整体性低位,即便是年内有所上涨,绝对价格也很难达到2021年的高位,公司的成本依然可控。

其次,国内核电建设稳步增长,公司核电阀门收入有望快速提高。

2021-2023年我国新核准核电机组数量分别为5、10、10台,按照《对于2030、2050年我国核电发展战略展望》的建议,2030年以前我国保持每年6台左右的投产规模,2031-2050年每年保持8台左右的投产规模。

整体来看2024年以后,我国核电建设项目将保持较高的核准数量,核电产业链企业都有不错的业绩前景。

在核电整体建设项目中,阀门占到总投资额的6.25%,单台核电机组的阀门价值量大约在11.9亿左右。按照未来平均每年6-8台的建设规模来看,核电阀门每年市场规模达到71.4亿-95.2亿。

江苏神通占据核电阀门细分领域90%以上的市场份额,原有订单正在源源不断地转化为公司的业绩收入。

2023年公司核电业务收入6.9亿元,主要来自于2021年核准的核电建设项目订单。2024年的核电业务收入主要来自于2022年和2023年新核准的核电机组,预计比2023年有大幅增长。

随着国内核电机组核准项目的稳步增长,公司借助市场优势地位将会有源源不断的核电业务收入。

第三,公司前瞻性布局国内低空发动机领域,年内开始量产交付。

目前国内低空经济的发展如火如荼,2030年有望达到2万亿元市场规模,正成为快速发展的新蓝海市场。

鸿鹏航空,主营中小型航空发动机的制造,面向低空在内的整个通用航空领域。江苏神通通过参股公司进入低空经济领域。

鸿鹏航空的D160活塞发动机是目前亚洲地区唯一通过EASA适航认证的活塞航空发动机,公司珠海基地将在2024年年内实现量产交付,形成年产量500台的交付能力,成为国内通航发动机领域的有力竞争者。

整体来看,江苏神通作为核电机组阀门的重量级供应商,占据绝对的市场优势地位,随着国内核电领域进入快速发展阶段,公司也有望搭上增长的快车道。

本文作者可以追加内容哦 !