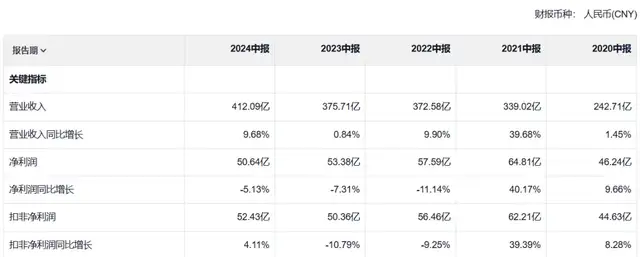

根据最新披露的中期报告,2024年上半年海康威视共实现营业收入412.09亿,同比增长9.68%;净利润50.64亿,同比下降5.13%;扣非净利润52.43亿,同比增长4.11%。

如果从悲观的视角看,这份业绩自然显得非常不给力,如下表所示,2020到2024年的上半年同期,公司整体上呈现出一种增收不增利的状态。

甚至单就净利润而言,同期数据已经连续萎缩了三年,怎么看怎么扎眼。

但是从乐观的视角看,依然是不乏亮点。

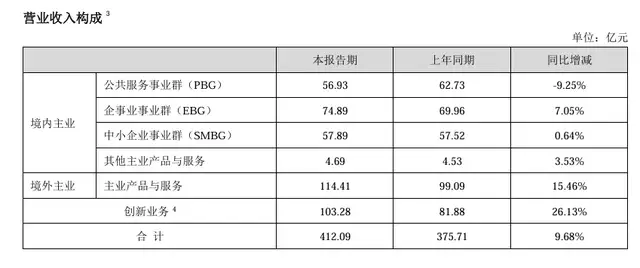

1、收入端表现总体还算不错,三大事业群中,企事业事业群(EBG)同比增长7.05%,表明大企业客户的需求处于逐步复苏状态,并且EBG已明显超过了PBG,成为规模最大的业务板块,意外着公司对政府订单的依赖度正在下降。

拖后腿的主要是公共服务事业群,同比下降了9.25%,虽然表现不佳,但是受制于上半年公共事务财政开支低迷的影响,并不能完全归咎于公司自身的原因。

同时,值得惊喜的是境外收入再度增长17.51%,占比进一步提升至32.12%。境外业务,一直是近年来比较让人揪心的一块,但实际表现却是每年都在稳步增长。

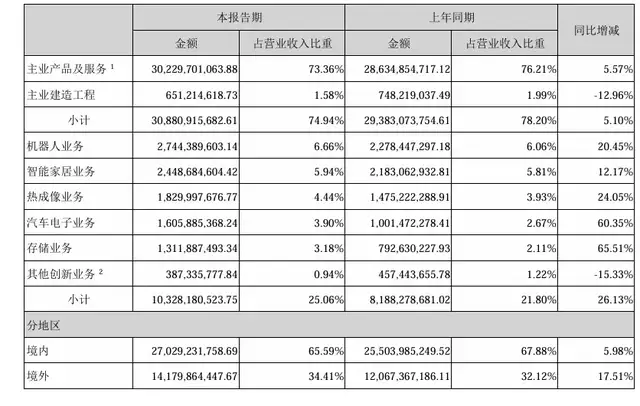

2、创新业务仍然是值得期待的重要看点,上半年各项创新业务共计增长26.13%,其中机器人业务增长20.45%、智能家居业务增长12.17%、热成像业务增长24.05%、汽车电子业务增长60.35%,储存业务增长65.51%,均继保持着不错的发展态势。

3、净利润下滑主要是受

一次性股权激励费用和汇兑损失这些非经营性因素的影响,前者系股权激励的额外费用4.71个亿,还计入非经常性损益了;后者表现为今年和去年的汇兑差异达到3.66个亿,使得财务费用出现了极为显著的变化。如果去掉这两部分,半年的净利润仍有可能实现双位数增长。

当然,无论评价如何ok,终究还是没有在业绩端得到充分体现,故而公司的股价始终徘徊在杀估值的道路之上。未来除非靠增长来打破僵局,否则很难扭转当前的颓势。

此外,境外业务既是亮点也是隐患,毕竟地缘风险因素是不可控的,不排除米帝继续撩骚的可能,这也会在某种程度上压制着公司的估值。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !