来 源 | 金融时报、中国基金报

1

金融监管总局公布四则批复

8月19日,金融监管总局公布了四则批复,均涉及农村中小银行改革化险。

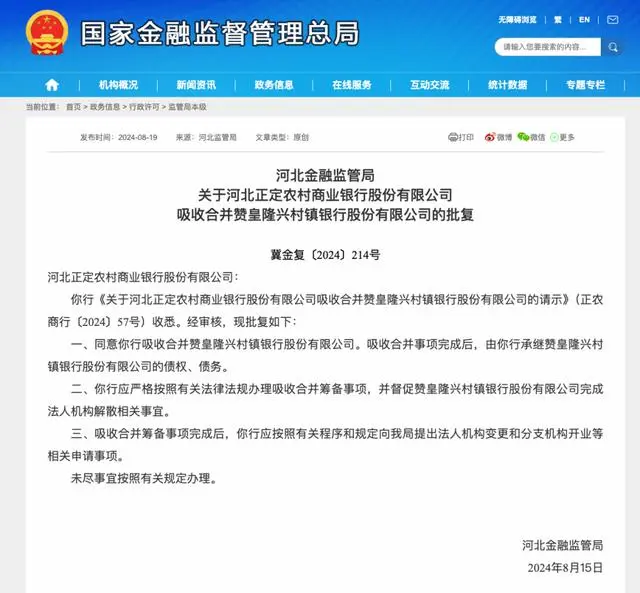

其中一则批复显示,同意河北正定农村商业银行吸收合并赞皇隆兴村镇银行,并在吸收合并事项完成后,由该农商行承继村镇银行债权、债务。批复要求,河北正定农村商业银行应严格按照有关法律法规办理吸收合并筹备事项,并督促赞皇隆兴村镇银行完成法人机构解散相关事宜。

公开信息显示,河北正定农村商业银行是赞皇隆兴村镇银行的主发起行。今年以来,超过50家农村中小银行解散,其中多数案例指向村镇银行因被吸收合并而解散,尤其是被主发起行吸收合并后被改建为支行、分行的案例屡次见诸报端。

另外一则批复同样涉及村镇银行被吸收合并,但并非主发起行吸收合并旗下村镇银行,而是不太常见的村镇银行吸收合并村镇银行。

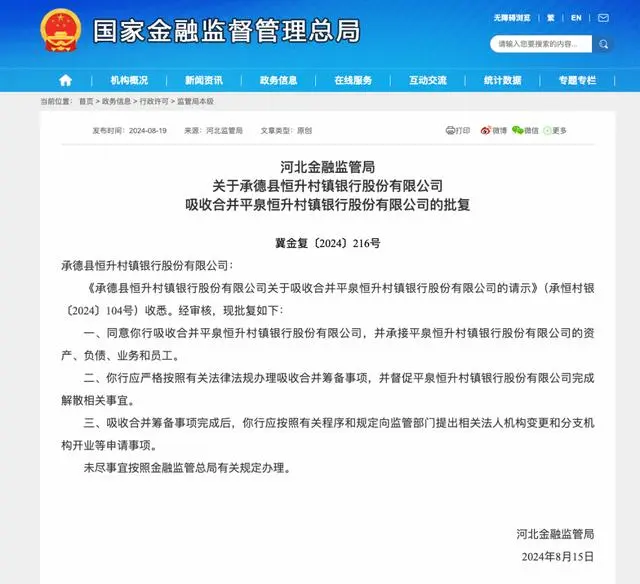

批复指出,同意承德县恒升村镇银行吸收合并平泉恒升村镇银行,并承接后者资产、负债、业务和员工。承德县恒升村镇银行应严格按照有关法律法规办理吸收合并筹备事项,并督促平泉恒升村镇银行完成解散相关事宜。

公开信息显示,上述两家村镇银行的大股东均为浙江温州瓯海农村商业银行。而就在去年12月,浙江温州瓯海农村商业银行旗下的石家庄新华恒升村镇银行获批吸收合并藁城恒升村镇银行和晋州恒升村镇银行,并更名为石家庄恒升村镇银行。同时,石家庄恒升村镇银行藁城支行、张家庄支行、丘头支行、朱家庄支行、光明支行、总十庄支行、马于支行、槐树支行等8家支行获批开业。

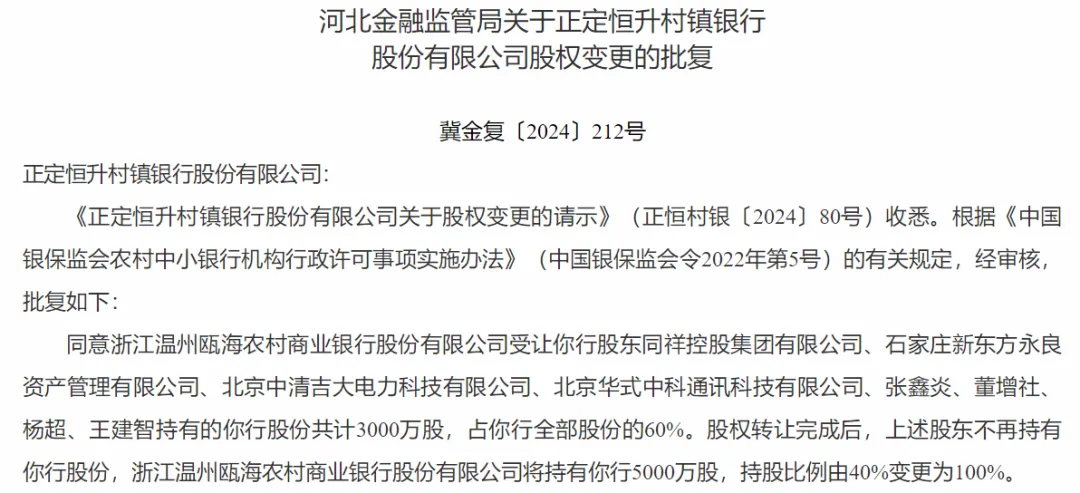

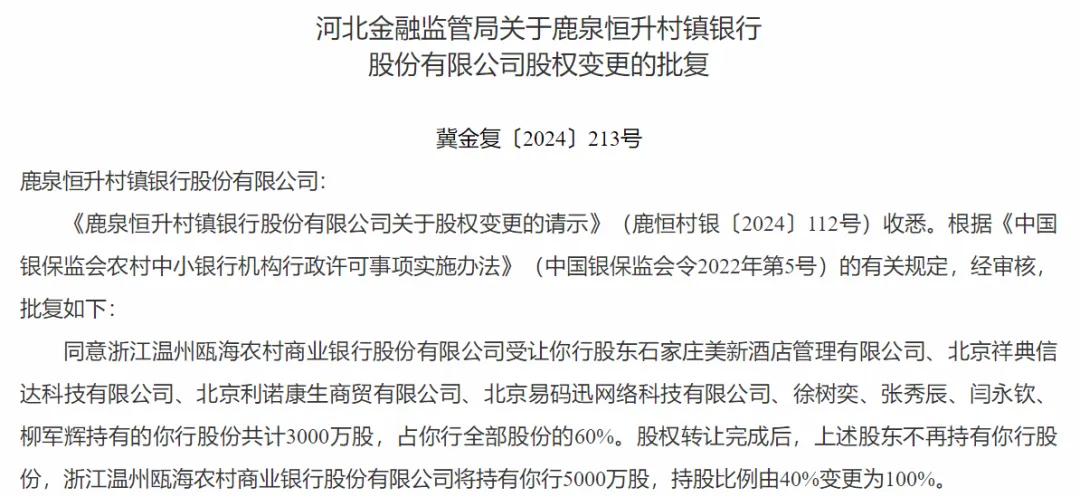

另外两则批复显示,鹿泉恒升村镇银行、正定恒升村镇银行股权变更申请获批。股权转让完成后,浙江温州瓯海农村商业银行持有这两家村镇银行的股份比例,均由40%变更为100%。

天眼查显示,浙江温州瓯海农商银行成立于2005年,注册资本为12.6亿元。鹿泉恒升村镇银行、正定恒升村镇银行均成立于2014年,注册资本均为5000万元。

根据浙江温州瓯海农商银行发布的2024年二季度信息披露报告,今年上半年,该行实现营业收入10.51亿元,净利润为4.01亿元。截至 2024年6月末,该行总资产为948.46亿元,总负债为869.58亿元,所有者权益为78.88亿元。

2

村镇银行改革化险持续推进

今年5月,金融监管总局农村中小银行监管司党支部在署名文章《统筹推进改革化险 推动农村中小银行高质量发展》中提出,加快推动农村中小银行兼并重组,减少农村中小银行机构数量和层级,加强集中统一管理,因地制宜优化机构布局,重塑经营机制,促进风险持续收敛。

作为中小银行改革化险的重点之一,今年以来,村镇银行改革化险工作持续推进。从已落地的方案来看,主要有增持股份、吸收合并等方式。

增持股份方面,除前述外,7月,浙江温州鹿城农商银行获准受让普定富民村镇银行股权,受让后,持股比例升至56%。北京银行获准受让重庆永川北银村镇银行股份,受让后,持股比例升至70%。

吸收合并方面,除前述外,7月,平山西柏坡冀银村镇银行因被河北银行收购而解散;6月,辽宁农商银行获准吸收合并辽宁省内36家农村中小银行机构;5月,内蒙古呼和浩特金谷农商银行获准吸收合并包头市东河金谷村镇银行。

记者注意到,近年来多家主发起行通过增持旗下村镇银行股份的方式,夯实主发起行“第一责任人”角色,推动村镇银行改革发展。就以批复中涉及的浙江温州瓯海农村商业银行为例,该行增持旗下村镇银行的请示已多次获批,此前其对平泉恒升村镇银行、承德县恒升村镇银行的持股比例也均已提升至100%。

3

超50家银行解散,释放什么信号?

今年以来,在金融监管总局持续推动改革化险的背景下,我国中小银行体系正经历一场深刻的变革,兼并重组浪潮汹涌而至,多家中小银行纷纷解散或被吸收合并,标志着银行业结构优化的步伐明显加快。据《金融时报》记者根据金融监管总局公布的批复信息初步统计,截至目前,已有50多家中小银行步入解散或被合并的轨道,其中绝大多数为农村中小银行,仅有一家为城商行——库尔勒银行。

村镇银行作为中小银行的重要组成部分,今年以来解散与改制的案例频现。

与村镇银行解散潮相呼应的是,省联社改革及地市级统一法人农商行的成立也在加速推进。今年6月,辽宁农村商业银行获批吸收合并辽宁新民农村商业银行等36家农村中小银行机构,承接了这些机构清产核资后的有效资产、全部负债、业务、网点和员工。这一举措标志着辽宁农信改革迈出了关键“第二步”,进一步巩固了辽宁农商银行的市场地位。

自2022年浙江农商联合银行成立以来,全国已有7个省份的农信改革方案落地实施。其中,浙江、河南、山西、广西、四川选择组建省级农商联合银行模式,辽宁和海南则成立了省级农商银行。值得注意的是,河南省内25家法人机构正以新设合并方式组建河南农商行,这一动作将进一步提升河南省农村金融服务的整体实力。

在地市级层面,统一法人农商行的成立也频频传来佳音。例如,7月24日,安徽监管局发布批复同意淮北农村商业银行吸收合并安徽濉溪农村商业银行的债权、债务,旨在加快组建淮北市统一法人农商银行。这一举措不仅有助于提升淮北地区农村金融服务的效率和质量,也为其他地市的农信社改革提供了可借鉴的经验。

4

合并重组背后的深层次原因

中小银行频频合并重组的原因复杂多样,既有自身经营压力下的无奈选择,也有区域化险和金融改革的客观要求。开源证券银行业首席分析师刘呈祥指出,中小银行面临盈利不足、资产质量弱、资本补充受限等困境,金融管理部门对其合并重组持鼓励态度。通过合并重组,中小银行可以集合优质资源、优化股权结构、强化公司治理,从而提升整体抗风险能力和市场竞争力。

此外,即使银行自身经营问题不大,也可能出于区域金融改革、形成金融合力的要求被合并。例如,部分地方政府希望通过合并重组来减少金融机构数量、降低监管成本、提升金融服务效率和质量。同时,随着金融科技的快速发展和数字化转型的加速推进,中小银行在人才、技术等方面的劣势日益凸显,合并重组成为其提升竞争力的有效途径。

从全国范围来看,中小银行经营总体稳健,经营和监管指标处于合理健康水平。然而,不可否认的是,少部分中小银行在前期积累了一些矛盾和风险,个别中小银行风险较高。中国人民银行发布的《中国金融稳定报告(2023)》指出,2023年第二季度银行机构央行评级结果显示,大型银行评级结果较好,而部分农村中小金融机构存在一定风险。其中,农合机构和村镇银行高风险银行数量分别为191家和132家,资产规模占参评银行的0.84%。

针对这一情况,金融监管总局多次表态要加快推动农村中小银行兼并重组,减少机构数量和层级,加强集中统一管理。通过因地制宜优化机构布局、重塑经营机制等措施,促进风险持续收敛。同时,探索推动股份制银行、城商行及其发起设立的村镇银行兼并重组,通过多种方式实现村镇银行减量提质。

中小银行加速“减员”是银行业改革化险背景下的必然产物。通过兼并重组等方式优化机构布局、提升抗风险能力和市场竞争力已成为中小银行发展的必由之路。

本文作者可以追加内容哦 !