24Q2

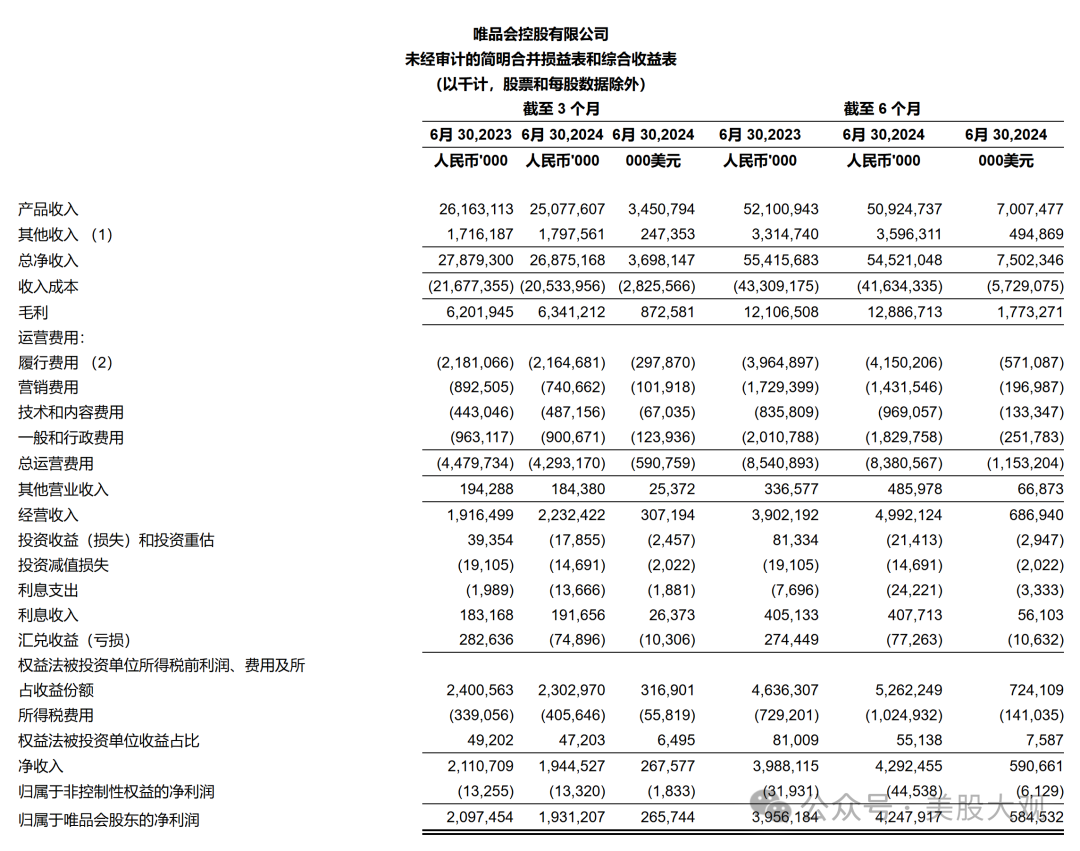

收入为269亿元人民币(37亿美元),上年同期为279亿元人民币。

GMV为人民币506亿元,与上年同期基本持平。

毛利润63亿元 人民币(8.726亿美元 ),同比增长2.2%。2024年第二季度的毛利率从上年同期的22.2%上升至23.6%。

归属于唯品会股东的净利润为人民币19亿元(2.657亿美元),上年同期为人民币21亿元。

归属于唯品会股东的非GAAP净利润[2]2024年第二季度为22亿元人民币(2.98亿美元),上年同期为24亿元人民币。

活跃客户数量[3]2024年第二季度为4430万,上年同期为4560万。

订单总数[4]2024年第二季度为1.978亿,上年同期为2.138亿。

#业绩不及预期,不过都跌成这样了哪还有什么预期

营收细分:

费用细分:

2024年第二季度总运营费用从上年同期的人民币45亿元下降4.2%至人民币43亿元(5.908亿美元)。2024年第二季度总运营支出占总净收入的百分比从上年同期的16.1%下降至16.0%。

2024年第二季度的履约费用从上年同期的人民币21.8亿元同比下降0.8%至21.6亿元人民币(2.979亿美元)。2024年第二季度的履行费用占总净收入的百分比为8.1%,而上年同期为7.8%。

2024年第二季度的营销费用从上年同期的人民币8.925亿元同比下降17.0%至人民币7.407亿元(1.019亿美元)。2024年第二季度的营销费用占总净收入的百分比从上年同期的3.2%下降至2.8%。

2024年第二季度的技术和内容费用同比增长10.0%,从上年同期的人民币4.430亿元增至4.872亿元人民币(6700万美元)。2024年第二季度技术和内容支出占总净收入的百分比为1.8%,上年同期为1.6%。

2024年第二季度的一般和行政费用同比下降6.5%至上年同期的人民币9.007亿元人民币(1.239亿美元),而上年同期为人民币9.631亿元。2024年第二季度的一般和行政费用占总净收入的百分比从上年同期的3.5%下降至3.4%。

其他重要数据

在截至2024年6月30日的 季度内,公司根据其目前的10亿美元 股票回购计划回购了2.059亿美元的 美国存托股,该计划有效期至2025年3月 。截至2024年6月30日 ,公司在该计划下的未使用金额为3.303亿美元 。

董事会已授权一项新的股票回购计划,根据该计划,公司可以在24个月内回购最多10亿美元的 美国存托股票或A类普通股,从充分利用2023年3月 通过的现有股票回购计划(经修订)开始。

截至2024年6月30日 ,公司拥有现金及现金等价物及限制性现金为216亿元 人民币(30亿美元 ),短期投资为19亿元人民币 (2.643亿美元 )。

#这个回购整的还挺给力,两年10亿美金,唯品会市值才不到80亿,起码每年增厚EPS约5%

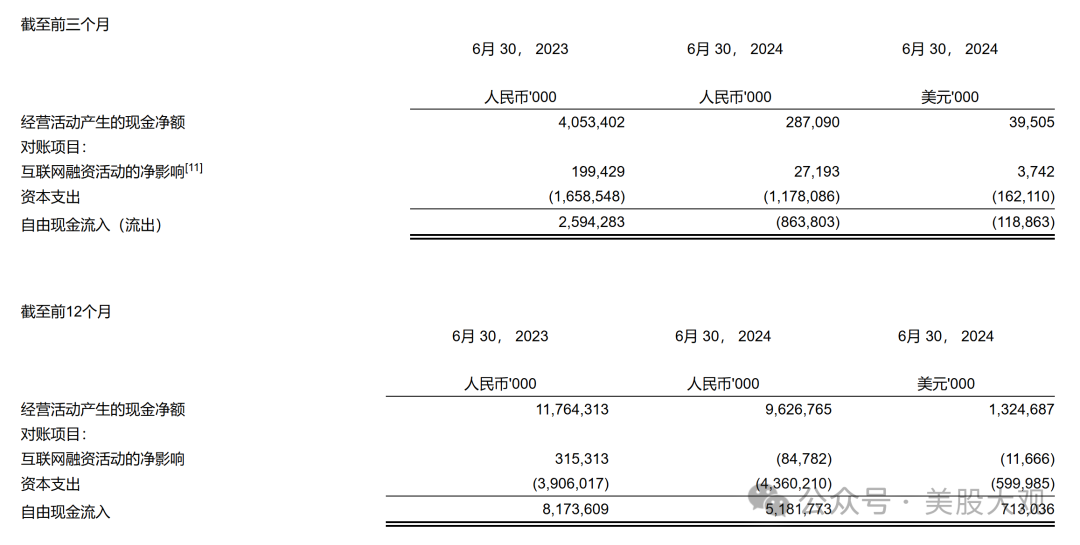

#自由现金流下滑,12个月动态只有51.8亿,折合7.13亿美金;去年同期是81.7亿。

业绩指引

2024年第三季度,公司预计总净收入在205亿元 至216亿元之间 ,同比下降约10%至5%。这些预测反映了公司对市场和运营状况的当前和初步看法,这些观点可能会发生变化。

#下滑;GMV大盘来看,阿里高个位数增长,京东持平,直播电商预计增速是15%+,拼多多估计有20%+;唯品会是垫底的。

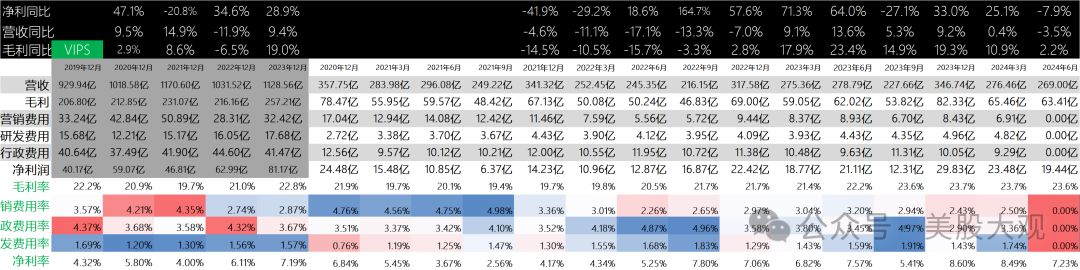

历年历季度业绩:

S:

Q2收入269亿,增长-3.5%;毛利63亿,增长2.2%;利润19.4亿,增长-7.9%。

GMV同比持平,营收下滑,虽然毛利增长了,但是利润不可避免地下滑。

2024年利润可能不会新高了。

回购方案到是超预期了,二季度回购了2亿美金,未来两年还将回购不超过10亿美金。

就这么回购下去,假如公司利润估值水平都保持不变,10年后,股价也能翻3倍。

财报日盘前跌6%。

官网财报直达:

https://ir.vip.com/news-releases/news-release-details/vipshop-reports-unaudited-second-quarter-2024-financial-results

最近跟踪:唯品会24Q1财报跟踪,2024年市盈率不足7x

这家公司IPO始开始跟踪,关键词直达:

本文作者可以追加内容哦 !