一、杨思亮

管理宝盈新价值,任职回报83.83%,同类排名40/2925。

中央财经大学国际金融硕士,2011年6月至2014年4月在大成基金任研究员,主要负责研究电力、煤炭和公用事业;2014年4月至2015年4月在大成基金专户投资部担任投资经理助理。2015年4月加入宝盈基金,先后担任研究部研究员、专户投资部投资经理助理、投资经理。

2018年3月3日上任基金经理,管理规模107亿。

投资收益的来源有2个:一是需求端的逻辑,行业景气度上行,公司业绩持续高增长;二是供给侧的逻辑,核心在于对企业竞争优势的判断,以及行业竞争格局的分析。

杨思亮说,随着经验积累与投资时间拉长,聚焦“供给侧竞争优势”似乎更适合自己。

如果竞争优势不明显,仅靠行业贝塔的水涨船高,很容易被别人质疑,很难实现真正的超额收益。很多人看好白酒是因为需求好,但从另一个角度看,重新塑造一个高端白酒品牌却很难,他因此看好白酒。

做投资难免会被按在地上摩擦,更希望像芒格所言“以合理的价格买入好公司,远胜于以低价买入差公司”。

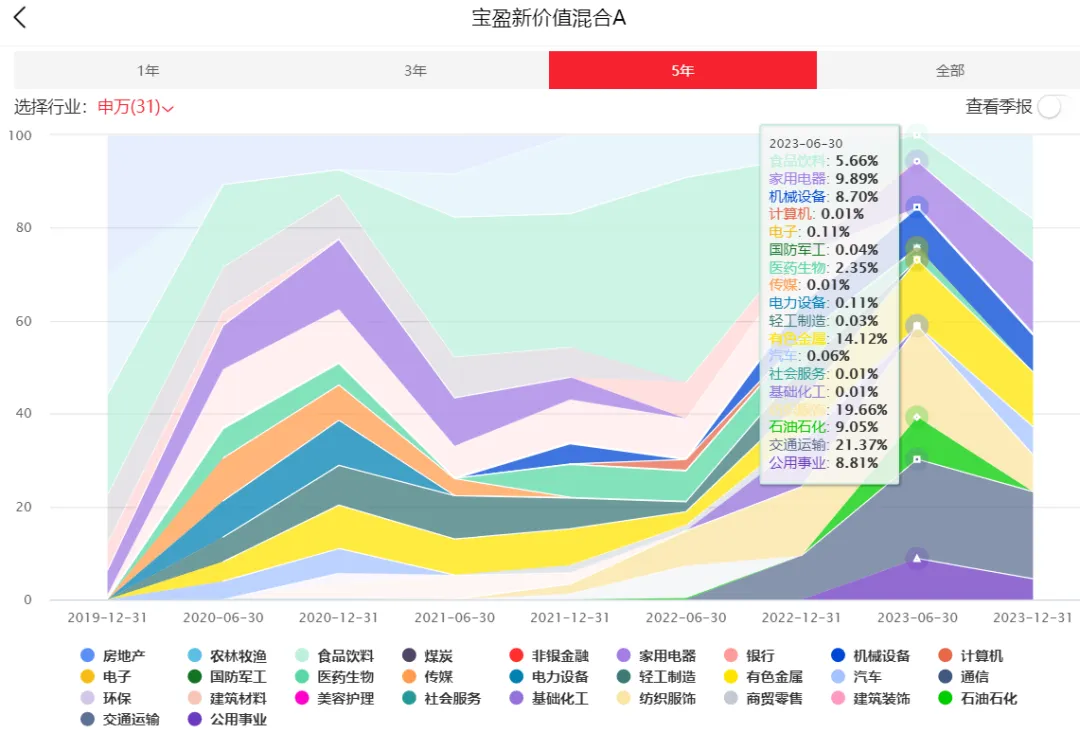

2021年和2022年重仓食品饮料。2023年后转价值,重仓纺织服饰、石油石化、交通运输、公用事业。跑赢偏股混合型基金指数。

二、蒋科

管理广发趋势动力,任职回报30.27%,同类排名408/3095。

中科大理学学士、复旦大学经济学硕士。2010-2015年在海通证券研究计算机行业;2015-2018年在上投摩根基金相继研究计算机与建材行业;2018年10月加入广发基金,覆盖TMT、化工、机械、医药、消费等行业。

2020年4月30日上任基金经理,管理规模23亿。

投资方法:成长投资、配置均衡、换手率高

《广发基金 · 蒋科:业绩、回撤均大幅跑赢沪深300,从基本面出发追逐产业趋势,偏成长,行业、个股分散》

基于长周期的产业趋势,而非短周期的景气度做投资。

追求确定性大于弹性,不死磕成长股,兼顾价值股。

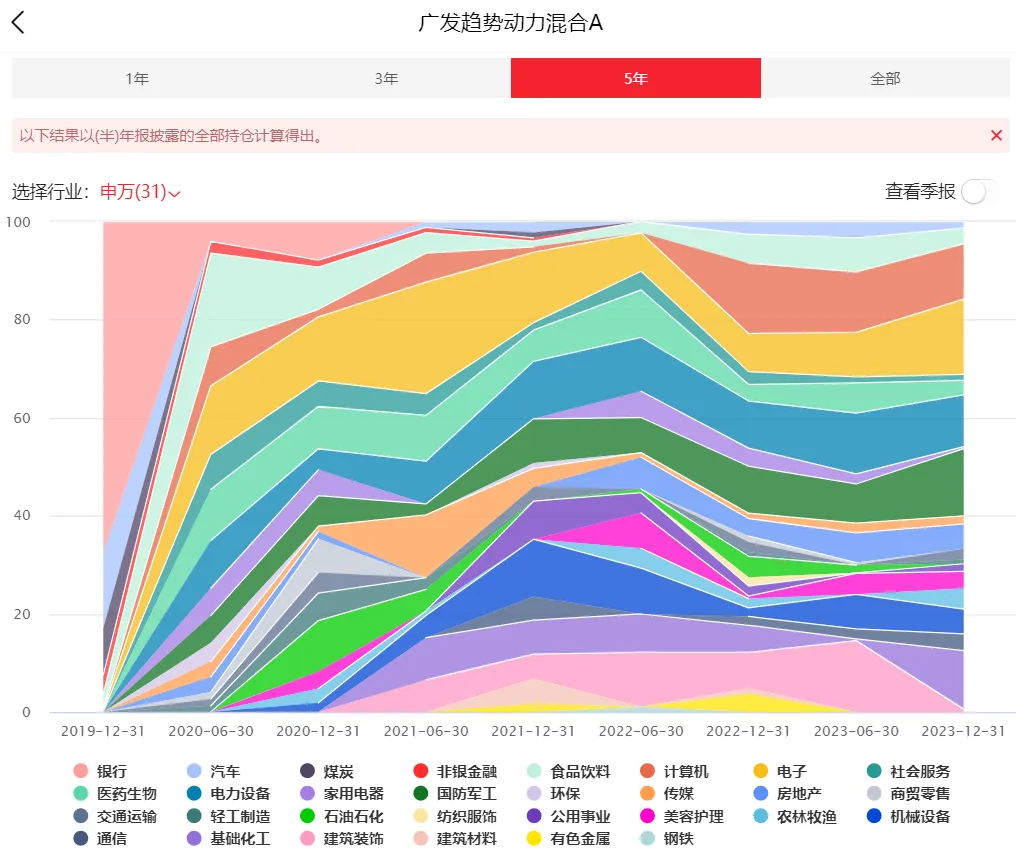

成长风格,行业分散,连续多年排名靠前,跑赢偏股混合型基金指数。

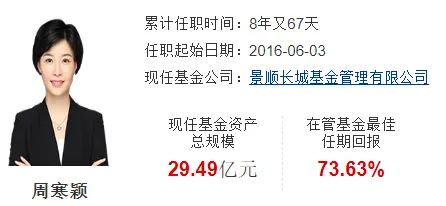

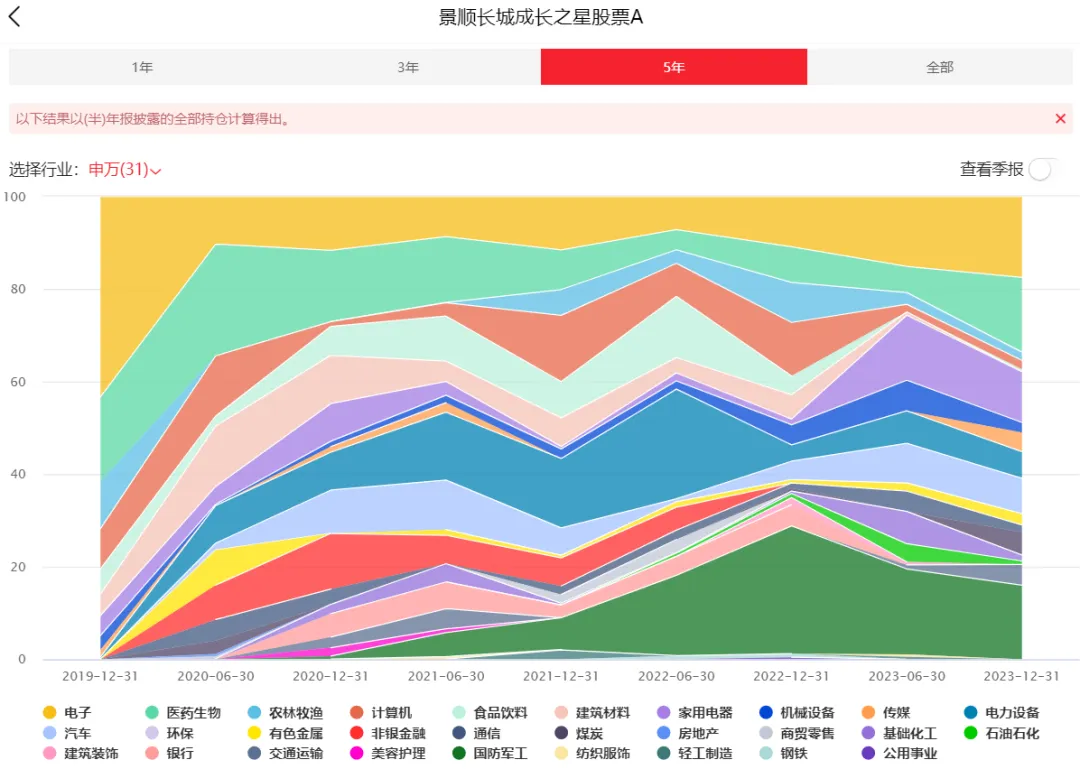

三、周寒颖

管理景顺长城成长之星,任职回报37.1%,同类排名129/1360。

工商管理硕士,2006年6月至2015年6月先后担任招商基金研究员、高级研究员,2015年7月加入景顺长城担任研究员职务。

2016年6月3日上任基金经理,管理规模29亿。

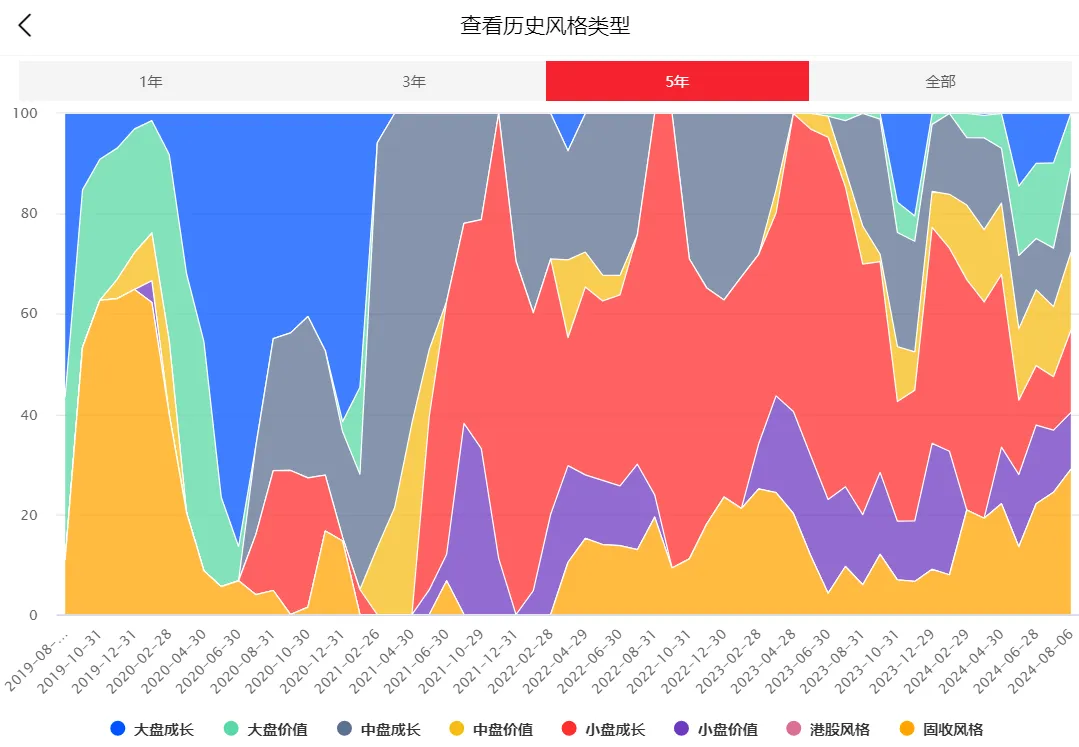

一位覆盖A股、港股、美股具有跨市场投资能力的基金经理。

《景顺长城国际投资部周寒颖:不断破圈和反思,炼就跨市场投资能力》

看互联网出身的,2014年后互联网在社会零售总额的渗透率一直在提升。所以投资框架比较看重产业趋势,避免买的公司处在产业趋势的末端。

在港股做成长股投资,是比较孤独的,没有那么多好赛道,大家也不重视景气度。在港股做投资,更多是先自下而上研究公司,再反过来看行业,然后去找有没有类似的企业。

作为离岸市场,投资港股的公司必须是放在全球都是足够优秀的才行。

早年我管理投资港股的产品,会非常纯粹用港股自下而上那套方法来做投资。到了后面发的新产品都是A股和港股都可以投资,基金经理就要增加一个市场对比的能力。完全自下而上的方法,在A股投资的效率不是特别高。

偏好低成本、高效率的公司

均衡风格,抓住了医药、新能源的机会。2022年后重仓军工,拖累了收益。牛市跟上,熊市跑赢偏股混合型基金指数。

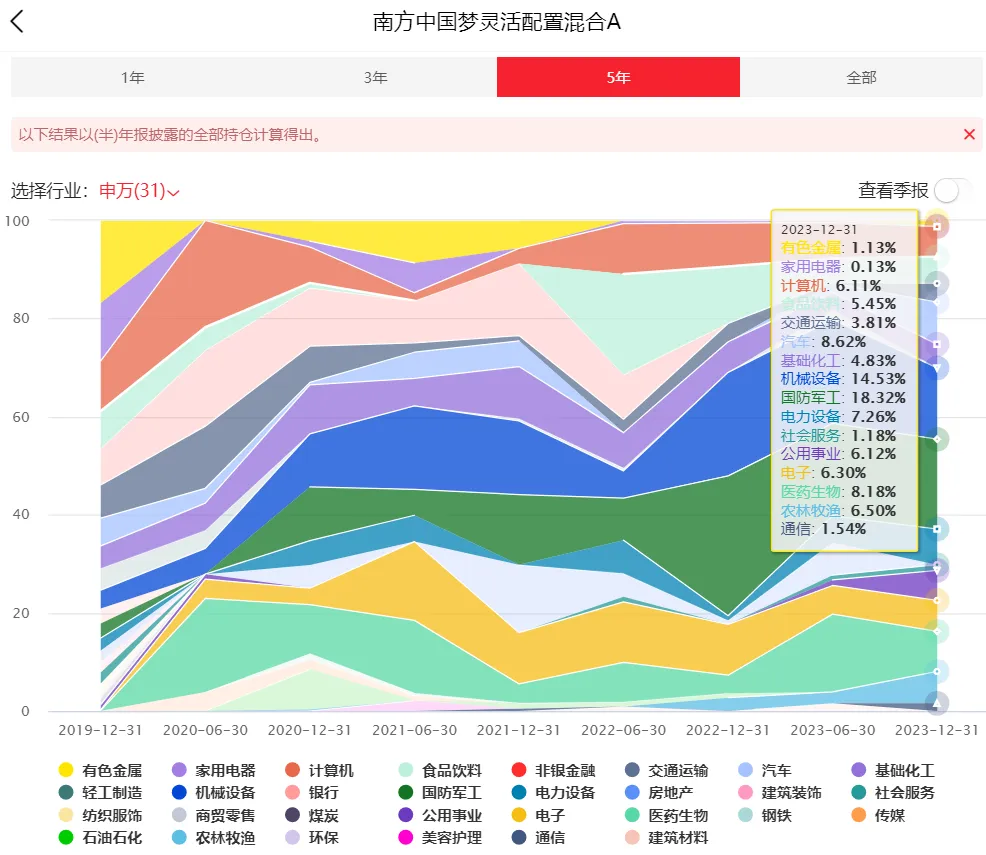

四、张延闽

管理南方中国梦灵活配置,任职回报34.36%,同类排名287/3184。

哈尔滨工业大学控制科学与工程硕士,拥有近5年中游制造研究员经验,曾就职于融通基金,历任研究员、基金经理、权益投资部总经理。2020 年1月加入南方基金,现任权益投资部总经理。

2014年10月25日上任基金经理,管理规模68亿。

较好的平衡胜率和赔率,希望获得有限的行业贝塔和多元的个股阿尔法,用“高胜率”的资产筑底,辅以“高赔率”的资产增加组合收益。

张延闽认为一个理想的组合是,有1/3的股票当年表现能够超越市场,1/3的股票能跟随市场,然后可以接受1/3的股票表现不好但不能跑输太多。

均衡成长风格,重仓机械设备、军工、医药。牛市跟上,熊市跑赢偏股混合型基金指数。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$宝盈新价值混合A(OTCFUND|000574)$$广发趋势动力混合A(OTCFUND|006377)$$景顺长城成长之星股票A(OTCFUND|000418)$

本文作者可以追加内容哦 !