“这是价值事务所的第1648篇原创文章”

在全球利率下行(美联储加息只是一时行为,长期还是往下走的)、国际大环境动荡的背景下,高股息、贵金属这类安全资产开始越来越多地纳入大家的视线范围内。

没遭遇困境时,大家想的都是更高的杠杆、更多的收益,满脑子都是不能错过的机会,而毫无风险概念;一旦真的遇上风险,才清楚一元钱也能难倒英雄汉,有一些可以稳健保值增值的资产该是多么可贵的一件事。

自2008金融危机后,美就一直在印钞,尤其是三年疫情,更是让其变本加厉,结果就是美元币值变得极不稳定。不论如何,现如今美元还是国际通用货币,一旦美元币值不稳,自然整个全球宏观大环境就会开始动荡,幺蛾子的发生几率肯定会比以前大得多得多。

所以,攒点安全资产真的非常有必要,如果不知道怎么选,那不妨关注一下黄金ETF华夏(518850)、黄金股ETF(159562)这样的指数产品。关于理由,可能也用不着所长多说,聪明的老百姓比谁都清楚“乱世买黄金”这句话。

而比起实物黄金,黄金ETF华夏(518850)、黄金股ETF(159562)这样的指数产品优势明显更大。一方面,黄金ETF华夏(518850)、黄金股ETF(159562)可以随时交易,方便买卖变现;另一方面,无论金矿开采还是饰品加工,由于企业拥有更丰富的黄金储备,价格弹性就会更大。

简单说了下安全资产的逻辑以及黄金,现在我们说一下高股息的代表之一,也是本文的主角海尔智家。如下图所示,海尔智家的派息一直都相当大方,2019年前股利支付率一直都在30%以上,近几年更是不断增长达到40%,2023的派息对应现在市值的股利率已经在3%以上,是同期余额宝利率的一倍还多。而且这还不是重点,重点是海尔智家还在增长,假设其市值不变,随着未来业绩增长,股利支付率提升(还有提升空间),其股息率还将源源不断地上涨,对比越来越低的银行利率,是不是会很香?

讲到这里,所长能猜到很多同学会反驳,海尔还能有啥增长?在绝大多数人眼中,似海尔这样的白色家电企业早已是增长停滞、空间饱和的大块头,说高股息可以,但说增长那就不太可能。

所长讲过不要轻易说什么“天花板”论,觉得某家企业老了、涨不动了,其实任何一家企业、任何一个人能做的事情都是无止境的,向内部要效率是无止境的,向外部找增量也是无止境的,只要没有放弃努力,就永远有机会。

海尔在近期的投资者交流中讲到,自己的冰箱洗衣机2015、2016年在国内就有20到25个点的市占率了,现在则超过40%,回到当初的时候,其实压根就不敢想市占率能干到40%,而现在,其实40还不是尽头,也还有增长的希望,空间一直都有,只要能够不断找到自己的竞争优势并将之扩大。

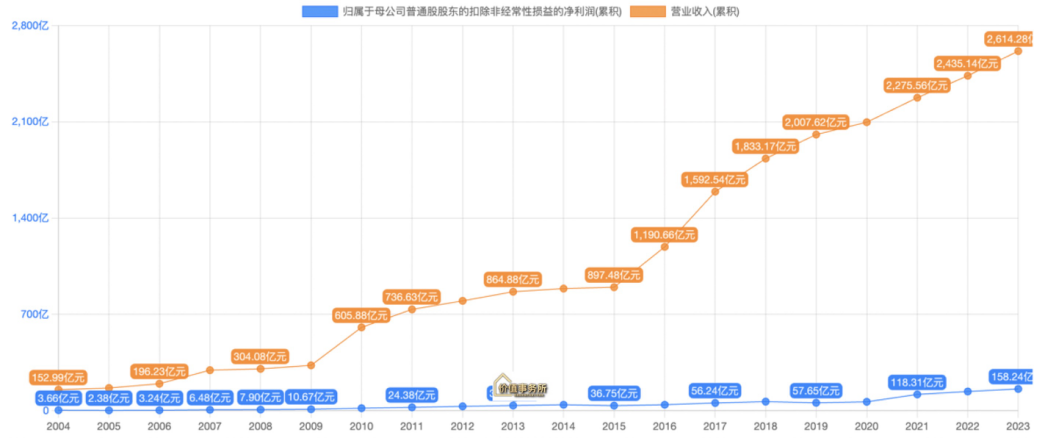

其实一直以来,海尔智家的营收、利润都在以不错的速度增长,虽然偶尔会有点反复,但整体而言就是非常漂亮,过去20年间,营收翻了17倍多,利润更是翻了40多倍。

公司最新一期的A+H员工持股计划,考核目标2024、2025年扣非归母净利润较2023年复合增速不低于15%,ROE不低于16.8%,在这样的经济背景下,海尔还能定这样的目标,可见其强大的阿尔法。

01

价值事务所

海尔的阿尔法

海尔在近期的投资者交流中讲了自己是如何通过努力提升市场份额,2016年时,并购了美国老牌厂商 GEA,当时GEA的滚筒洗衣机只有一个型号,单价是799美元,一年就卖十万台,市场份额在5%左右,海尔入主后,通过研发的加码,2019年上市了大滚筒产品,售价是1149美元,这款产品2021年卖了接近50万台,2023年又上市了洗干一体产品,卖2899美元,2023全年卖了超过十万台。

讲到这里,相信大家已经明白,为什么海尔、美的、格力的洗衣机、空调、冰箱等白电产品十年前就有天花板说,但至今仍没有触到天花板。是的,渗透率增长带来的量的红利可能是没有了,家家户户都已经普及,但价的红利却可以不断挖掘,人类永远都会想要更好的产品,只是在更好的产品诞生前,他们会天真地以为自己并不需要。短短七年间,GEA洗衣机主力产品的价格从799到1149再到2899,价格翻了近四倍,这个增速其实比渗透率提升恐怖多了。一旦新的产品上市,真的有击中消费者的心,还可以抢部分竞争对手的份额,最后呈现出来的就是量价齐升。

明白了这点,其实就很容易理解海尔为什么会将高端品牌卡萨帝视作自己未来最重要的增长动能之一。看海尔的财报不难发现,讲着讲着就一定会讲到卡萨帝,财报中到处都是卡萨帝的影子,近期的投资者交流也用了很大的篇幅介绍卡萨帝。

卡萨帝当然重要啦,因为他做好了,有再造几个海尔的潜力。

以冰箱为例,卡萨帝冰箱的终端均价为一万多,海尔品牌也就三四千,不止终端售价,卡萨帝的出厂价也是海尔的好几倍,只要卡萨帝能涨上去,公司的业绩自然就上去了。

2023是众所周知的终端经济疲软的一年,到处都在说,去看各大龙头企业的财报,也是一个比一个糟糕,但就是这样的经济大环境,海尔的卡萨帝依然实现了终端零售额14%的增长。

其中,在冰箱方面,卡萨帝平嵌冰箱销量有同比120%的增长,推动海尔冰箱在线下市场 10000 元价位段的零售额份额达 52.8%,同比增加 4 个百分点。

在厨电方面(海尔的薄弱环节),卡萨帝全嵌升降超薄隐藏式烟机、超薄嵌入一锅同温五环匀火灶具、控湿嫩烤烤箱等产品实现了零售额30%的增长 ,带动海尔在相应领域高端市场份额达到 10%。

在空调方面(有些落后于美的、格力),卡萨帝2023年上市行业首台集成式高能空气机—星云空调,上市一年销售 11 万套,拉动 10000 元以上高端份额达到 37%,位居高端市场第一。

洗衣机就更不必说了,这是海尔的传统优势领域,卡萨帝洗衣机在中国万元以上市场的份额达到 84%,直接就是垄断。

在当前的大环境下,只要海尔能把卡萨帝的高端调性稳住、渠道站住脚,哪怕只是维持,未来前景都不可限量,毕竟中国经济增长、消费升级是时代大趋势,终端经济总会回暖、消费者信心总会恢复,只要能稳住,熬到春天来临,那就自然能丰收,更别提卡萨帝的市场份额还在逆势增长了。

02

价值事务所

或许海尔才是最终的赢家

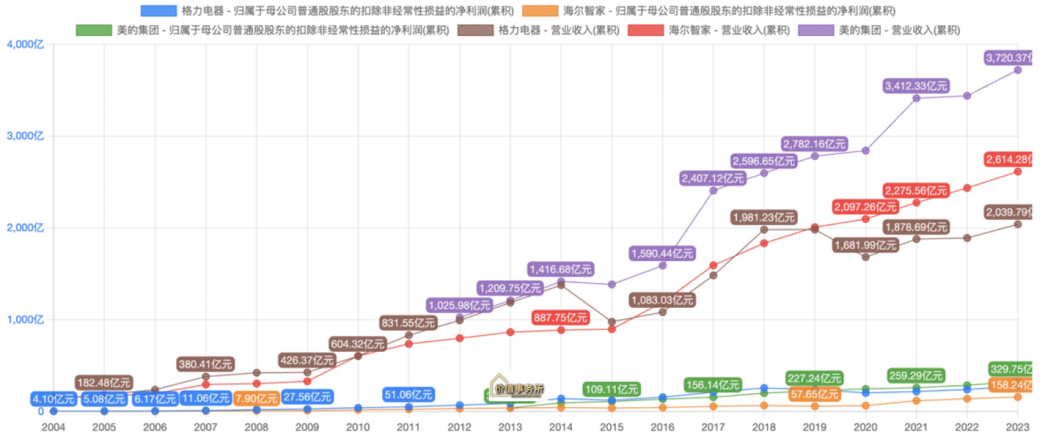

近些年来,海尔在国内的知名度好似远不如美的和格力,就整体业绩层面来看,海尔也要差两者一大截(虽然近几年营收超越格力了,但利润还是差得远,而且格力营收几乎全部来自国内,而海尔有一半来自海外)。

这背后的核心原因就在于,海尔在国内空调市场上逐渐被美的和格力拉开了差距,而白电领域中,空调的市场其实是最大的。想也想得到,一个家庭大多只配一台洗衣机、一台冰箱,但空调却可以装好多个。

目前,海尔的卡萨帝横空出世,在超高端空调方面已经实现了对格力、美的的反超,成为当下国内超高端空调领域的领先品牌。

还是那句话,尽管近几年国内经济疲软,但长期大趋势就是经济增长、消费升级,别的不说,咱就说一个数据,就人均GDP而言,美国现在是我们的6倍,日本是我们的3倍。

凭什么中国人民比他们勤劳肯干得多(我们有996、007),中国人的素质教育比他们普及得多(全民9年义务制教育,有全球数量最多的本科、硕士、博士),中国的工业制造体系也比他们完善得多(拥有最齐全的工业门类,联合国登记的600多种制造业产品我们都有),中国的基础设施也比他们完善得多(地铁、高铁、物流网、信号基站等各种软硬件基础设施)……人均GDP还会不如他们呢?

所长可以理解的是,超过他们之后,没有可以跟随的目标一时陷入“迷茫混沌期”。但不能理解,咱们有这么多牢固的基础条件,也比他们勤劳踏实,有这么好的基础还这么努力,没道理人均GDP达不到他们的程度。

尽管一时有反复,但长期消费升级才是王道。那么,占领了高端,自然就占领了最大的市场。

毕竟各行各业市值最大的、业绩最好的企业基本都是走的高端路线,比如国内市值最大的茅台、美国市值最大的苹果、欧洲市值最大的过去是LV现在是卖减肥药的诺和诺德(能买减肥药的也是高净值人群,也是消费升级),所以,只是小趋势,消费升级才是主升浪。

占领了超高端领域的海尔,长期来看,前途就是要比走中间路线的美的、格力好。在近期的投资者交流中,海尔表示也有信心,未来空调要在国内至少做到三分天下的行业地位。2023年海尔空调的国内收入是260亿,未来如果是三分天下,那空调收入至少要做500亿,海外2023年是不到100个亿,这块加起来未来远期目标就是700亿。

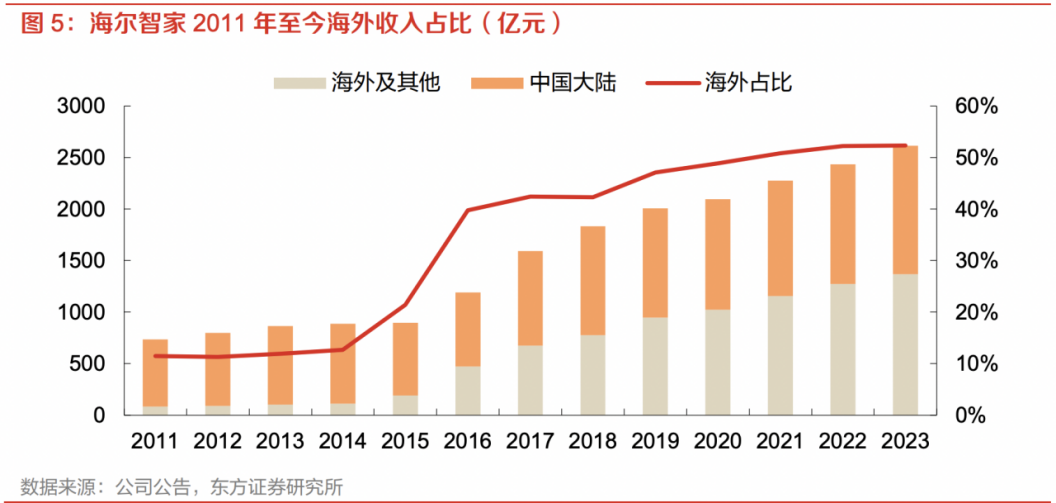

另外,海尔的全球化其实也是三家中做得最好的,2023年海外市场营收达到了1364亿元,占总营收的比重高达51.9%。同期格力海外营收249.04亿元,占总营收的比重不足5%,只能说出海刚刚开始;美的好一点,海外营收达到了1509.1亿,占总营收的比重约为40.3%,但美的出海有很大一部分是低端代工出海,海尔则是高端品牌出海,两者出海的含金量是完全不同的。

数据来源:iFinD

数据来源:iFinD

在海外,海尔品牌的整个价格指数是行业的1.2-1.3,在欧洲海尔基本上是跟三星、LG在一个level上竞争,美国则是跟惠尔浦、GA竞争,未来会通过全球化研发发力,不断地提升高端产品在全球体系中的占比,从而提高市占率和盈利能力。

03

价值事务所

写在最后

海尔在近期的投资者交流中说了一句话,所长觉得说得非常好,虽然说的是公司自身的发展,但不论是企业还是人或者股市投资,都是适用的,放在这里和大家共勉:“企业的发展肯定永远不是线性的,是有曲曲折折的,我们经历了好多这种波动周期,只要坚持自己的策略不变,把竞争力做好,未来肯定空间会越来越大。”

是的,没有什么是线性的,一切都是螺旋式的,只要坚持自己的策略不变,老老实实地提高竞争力,那就没有翻不过去的坎,长期看就会越来越好。

天行健,君子以自强不息。

本文作者可以追加内容哦 !